Планирование и управление затратами

Планирование себестоимостипродукции направлено на возможное снижение себестоимости и обеспечение экономически обоснованного уровня затрат на производство и реализацию продукции. Планирование может быть текущим (в рамках года) и перспективным (на ряд лет). В процессе текущего планирования уточняются и перспективные планы.

Плановый уровень затрат на следующий год по сравнимой продукции определяется следующим образом: сравнимая продукция оценивается по плановой и фактической среднегодовой себестоимости в предшествующем году для определения экономии от снижения себестоимости. Отношение экономии к среднегодовой себестоимости товарной продукции в предшествующем году отражает величину, которую можно использовать как плановое задание по снижению себестоимости в последующем году. Более тщательное планирование предусматривает учет будущих изменений в объемах производства, в структуре и качестве продукции.

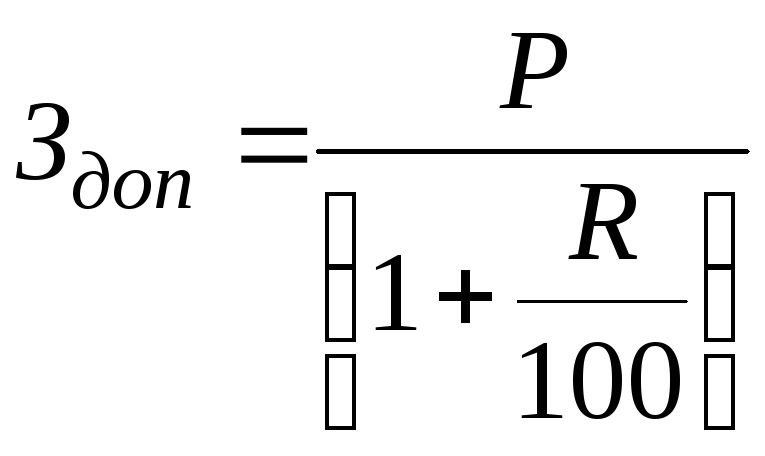

При планировании себестоимости выпуска несравнимой продукции используется показатель затрат на один рубль товарной продукции. Предварительная оценка допустимой величины затрат при перспективном планировании деятельности нового производства может предотвратить производство убыточной продукции. Как правило, допустимый уровень затрат на производство Здопоценивают с помощью проектируемого показателя рентабельности продукцииR:

,

,

где Р – рыночная цена прогнозируемой к выпуску продукции.

Управление затратами есть совокупность методик, процессов и конкретных процедур по управлению ресурсами предприятия.

Проблему управления затратами можно рассматривать с нескольких позиций: с точки зрения бухгалтерского учёта, с точки зрения традиционной экономической теории, с точки зрения менеджмента. Для осуществления эффективного управления затратами необходим комплексный подход к этому вопросу.

Под бухгалтерскими понимают фактические затраты ресурсов производства. Под экономическими – “затраты упущенных возможностей”, т.е. доход, который можно получить при наиболее выгодном альтернативном варианте использования ресурсов. Исходя из этого можно сделать вывод о том, что с бухгалтерской точки зрения необходимо минимизировать текущие затраты с помощью бухгалтерских допущений и ограничений, а экономический подход с привлечением инструментов менеджмента требует использования экономических аналитических методов для поиска наиболее выгодного распределения ресурсов.

В общем виде технология управления затратами предприятия включает в себя следующие блоки:

группировка и классификация затрат;

выбор бухгалтерских методов формирования и учета затрат с целью их оптимизации;

разработка внутренних форм и порядка заполнения экономической отчетной документации о затратах (калькуляции себестоимости, сметы затрат, аналитические отчеты о затратах и т.д.);

анализ фактического уровня затрат, резервов снижения затрат и разработка организационных мероприятий по текущему управлению затратами в краткосрочном периоде;

проведение анализа "затраты – объем – прибыль" в целях решения стратегических задач управления предприятием, связанных с оптимизацией выпуска и ассортимента продукции, максимизацией прибыли, рассмотрением альтернативных вариантов организации производства, пересмотром цен и т.д.