Роль, состав и структура оборотных средств. Оборачиваемость оборотных средств. Цикличность и стадии кругооборота

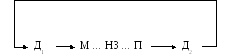

Помимо основных фондов предприятие для ведения производственного процесса должно располагать средствами, необходимыми на приобретение сырья, материалов, топлива, энергии, на оплату услуг других организаций и т.д. Располагая первоначальными денежными средствами (Д1), предприятие создает соответствующие материальные запасы (М) и начинает производственный процесс, в результате чего создается незавершенное производство (НЗ), а затем и готовая продукция (П). Реализуя готовую продукцию, предприятие опять получает деньги (Д2) и возобновляет процесс производства. Следовательно, общая схема движения средств такова:

Из приведенной схемы вытекают определенные выводы:

– для успешно работающего предприятия обязательным является условие: Д 2 должно превышать Д1 (Д 2 > Д1);

– движение средств непрерывно. От непрерывности кругооборота зависит нормальный процесс воспроизводства, его ритмичность. Непрерывный процесс движения средств называется кругооборотом, а сами средства - оборотными средствами (оборотным капиталом);

– находясь в непрерывном движении, оборотные средства проходят три стадии кругооборота:

1.В сфере обращения - процесс снабжения, или процесс превращения денежных средств в форму производственных материальных запасов;

2. В сфере производства - производственные запасы проходят стадию незавершенного производства и по завершении производственного цикла принимают товарную форму;

3.В сфере обращения - реализация готовой продукции, превращение ее из товарной вновь в денежную форму.

Оборотные средства, обслуживающие первую (Д1 → М) и третью

(П → Д2) стадии называются фондами обращения.

Вторую стадию (М ... НЗ .... П) обслуживают оборотные производственные фонды.

В народном хозяйстве в целом соотношение оборотных средств между сферами производства и обращения ориентировочно оценивается соотношением 1:1, в промышленности 2:1, то есть в сфере производства обращается 2/3, в сфере обращения 1/3 средств предприятий;

– из вышеприведенной схемы выводится и понятие цикла оборотного капитала. Цикл оборотного капитала по длительности отличается от производственного цикла. Последний, как известно, представляет полный оборот материальных элементов оборотного капитала, необходимых для обслуживания производственного процесса, с момента поступления материальных ресурсов на предприятие до момента отгрузки готовой продукции потребителю. Цикл оборотного капитала (финансовый цикл, денежный цикл и т.д.) есть период времени с момента оплаты стоимости материальных ресурсов, необходимых для производства продукции (погашения предприятием кредиторской задолженности поставщикам), до момента оплаты продукции потребителями (погашения дебиторской задолженности).

В судостроении цикл оборотного капитала измеряется годами, в целлюлозно-бумажной промышленности может измеряться месяцами в зависимости от производственной структуры предприятия и условий оплаты готовой продукции, в торговле - днями.

Оборотные средства делятся на две группы: "оборотные производственные фонды" и "фонды обращения" (рис. 3.3):

Рис. 3.3. Структура производственных фондов и оборотных средств

Оборотные производственные фонды обслуживают процесс производства и представляют собой стоимостную оценку средств, вложенных в производственные запасы (сырье, покупные полуфабрикаты, материалы, топливо, энергия, запчасти, тара, малоценные и быстроизнашивающиеся предметы и т.д.), в незавершенное производство, в расходы будущих периодов. Оборотные производственные фонды участвуют в процессе производства один раз, полностью потребляются в каждом производственном цикле и переносят свою стоимость на продукт труда в том периоде, когда они были использованы. В этом их отличие от основных производственных фондов.

Производственные запасы -это предметы труда (сырье, материалы, химикаты, топливо, запчасти и т. д.), которые еще не вступили в производственный процесс, но необходимы предприятию в определенном размере для обеспечения его непрерывности.

Незавершенное производство - это предметы труда, которые уже вступили в процесс переработки, но в готовую продукцию еще не превратились. Например, древесная масса в варочном котле, жидкая бумажная масса в напорном ящике бумагоделательной машины и т.д. К незавершенному производству относятся и полуфабрикаты собственного производства, изготовленные в одном цехе, но подлежащие переработке в других, например, плиты, подготовленные к ламинированию, бумага- основа для изделий.

К оборотным производственным фондам относят и расходы будущих периодов - текущие затраты, связанные с подготовкой новых производств, освоением новых видов продукции, отдача от которых наступит в будущем.

Деятельность предприятия не ограничивается производством. Для обслуживания коммерческой деятельности также необходимы финансовые средства, так называемые фонды обращения. Они не участвуют в образовании новой стоимости, а являются ее носителями. Материально-вещественное содержание фондов обращения: готовая продукция на складах предприятия; готовая продукция, отгруженная покупателям, но не оплаченная; денежные средства предприятия в кассе, на расчетном и прочих счетах; денежные средства в расчетах с должниками-покупателями (дебиторская задолженность); денежные средства на аккредитивах, в ценных бумагах, в прочих расчетных документах.