2.3. Оценка качества модели

Оценка качества всего уравнения регрессии.

Оценка

качества уравнения регрессии производится

с помощью коэффициентов детерминации

R![]() и множественной корреляцииR.

Их значения можно найти в табл. 2.3 Сводка

для модели.

и множественной корреляцииR.

Их значения можно найти в табл. 2.3 Сводка

для модели.

Коэффициент

детерминации R![]() =

0,859 показывает долю вариации результативного

признака под воздействием изучаемых

факторов. Следовательно, около 86% вариации

зависимой переменной учтено в модели

и обусловлено влиянием включенных

факторов.

=

0,859 показывает долю вариации результативного

признака под воздействием изучаемых

факторов. Следовательно, около 86% вариации

зависимой переменной учтено в модели

и обусловлено влиянием включенных

факторов.

Коэффициент множественной корреляции R = 0,927 показывает тесноту связи зависимой переменной Y со всеми включенными в модель объясняющими факторами.

Проверка значимости уравнения регрессии по F-критерию Фишера.

Проверку значимости уравнения регрессии произведем на основе F-критерия Фишера. Значение критерия Фишера F = 39.639 можно найти в табл. 2.4 Дисперсионный анализ.

Вероятность

ошибки

![]() ,

соответствующая расчетному значению

F-критерия, выводится в правой колонке

под заголовком "Значимость". Ее

величина свидетельствует о значимости

уравнения регрессии (р < 0,001).

,

соответствующая расчетному значению

F-критерия, выводится в правой колонке

под заголовком "Значимость". Ее

величина свидетельствует о значимости

уравнения регрессии (р < 0,001).

Уравнение регрессии следует признать адекватным, модель считается значимой.

2.4. Построение прогноза

Для построения прогноза вначале необходимо ввести прогнозные значения выбранных факторов Х2=5,75 и Х5=112,468 (рис. 2.6).

Рис. 2.6. Введены прогнозные значения объясняющих факторов.

Затем следует запустить процедуру Анализ – Регрессия – Линейная и в качестве независимых переменных указать Расходы на рекламу и Индекс потребительских расходов (рис. 2.7).

В полях панели Сохранить следует обязательно отметить необходимость сохранения Интервалов предсказания для отдельных значений с вероятностью 90% (Рис. 2.8) и нажмите Продолжить.

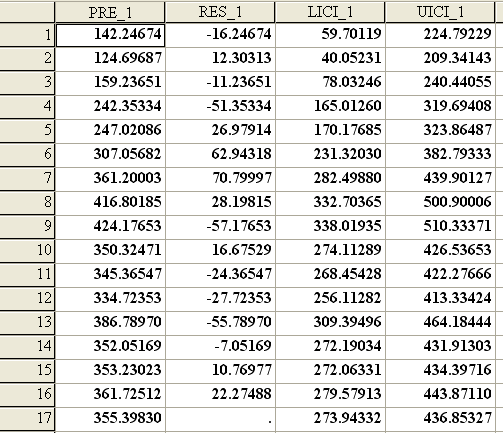

На рис. 2.9. приведены результаты прогнозирования по модели регрессии: точечный прогноз, верхняя и нижняя границы.

С вероятностью 90% Объём реализации в прогнозируемом месяце составит от 273.94 млн. руб. до 436.85 млн. руб.

Рис. 2.7.

Рис. 2.8.

Рис.2.9. Результаты прогнозирования.

Литература Основная

Эконометрика: Учебник / Под ред. И.И.Елисеевой. - 2-е изд.; перераб. и доп. - М.: Финансы и статистика, 2005. - 576с.

Орлова И.В. Экономико-математическое моделирование. Практическое пособие по решению задач - М.: ВЗФЭИ. Вузовский учебник, 2004.

Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде Excel. Практикум. - М.: Финстатинформ, 2000.

Практикум по эконометрике: Учеб. пособие/Под ред. И.И.Елисеевой – М.: Финансы и статистика, 2001.

ЭКОНОМЕТРИКА. Методические указания по изучению дисциплины и выполнению контрольной работы и аудиторной работы на ПЭВМ. М.ВЗФЭИ – 2004

Дополнительная

Магнус Я. Р., Катышев П.К., Персецкий А.А. Эконометрика. Начальный курс. – М.: Дело, 1997. –248 с.

Доугерти К. Введение в эконометрику. –М.: ИНФРА-М, 1997.

1Выручка на одного специалиста не является результатом деления совокупной выручки на общее число специалистов, т.е. не связана функционально, так как часть работ может передаваться на выполнение субподрядчикам, которые не попадают в число заявленных специалистов. Таким образом, вся выручка идёт на меньшее число сотрудников