Этапы формирования политики управления запасами

Анализ запасов товарно-материальных ценностей в предшествующем периоде.

Анализ проводится в разрезе основных видов запасов.

На первом этапе рассматриваются показателей общей суммы ТМЗ, темпы динамики, удельный вес в объеме оборотных активов и т.д.

На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьем этапе анализа изучается эффективность использования различных групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

На четвертом этапе изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

Определение целей формирования запасов.

Запасы ТМЗ, включаемые в состав оборотных активов, могут создаваться на предприятии с различными целями:

Обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

Обеспечение текущей сбытовой деятельности (текущие запасы продукции);

Накопление сезонных запасов (сезонные запасы сырья, материалов, готовой продукции).

Запасы классифицируются для последующей дифференциации методов управления .

Оптимизация размеров основных групп текущих запасов.

Оптимизация общей суммы ТМЗ.

Расчет оптимальной суммы запасов каждого вида (в целом и по группам) осуществляется по формуле:

Зп = (Нтх х Оо) + Зсх + Зцн

Зп – оптимальная сумма запасов на конец планового периода;

Нтх - норматив запасов текущего хранения в днях;

Оо - однодневный объем производства (для сырья и материалов), однодневный объем реализации (для готовой продукции);

Зсх - планируемая сумма запасов сезонного хранения;

Зцн - планируемая сумма запасов целевого назначения.

Построение эффективных систем контроля за движение запасов на предприятии.

Понятие, цели и задачи финансового менеджмента

Финансовый менеджмент – это система управления финансами и финансовой деятельностью организации, направленная на реализацию ее стратегических и тактических целей. Выделяют управляющую и управляемую систему.

Фин. менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия. Осн. цель фин. менеджмента – это рост эффективности производства. Для достижения цели необходимо решить три основные задачи:

1. Достижения безубыточности;

2. обеспечение сохранения и расширения активов;

3. совпадение интересов акционеров, наемных работников и гос-ва.

Основные задачи финансового менеджмента:

1. Обеспечение формирования достаточного объема фин. ресурсов в соответствии с потребностями предприятия и его стратегией развития.

2. Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3. Оптимизация денежного оборота и расчетной политики предприятия.

4. Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5. Обеспечение постоянного финансового равновесия предприятия в процессе его развития, т. е. обеспечение финансовой устойчивости и платежеспособности.

Управление денежными средствами и ликвидностью

Ден. средства - наиболее ликвидные активы. Управление денежными средствами включает: расчет времени обращения денежными средствами; анализ денежного потока; прогнозирование денежного потока; определение оптимального уровня денежных средств на расчетных счетах и в кассе. Основная цель - обеспечение постоянной платежеспособности предприятия.

Финансовое состояние предприятия оценивается пок-ми ликвидности. Под ликвидностью какого-либо актива понимается способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода. Чем короче период, тем выше ликвидность активов.

Текущая ликвидность – отношение оборотных средств к краткосрочным пассивам (основной показатель платежеспособности);

Быстрая ликвидность – отношение ликвидной части оборотных активов к краткосрочным пассивам, которые рассчитываются из оборотных средств и запасов деленное на краткосрочные пассивы (>1):

![]() ;

где

;

где

Ка – коэффициент быстрой ликвидности;

Ac – оборотные активы;

lnv – товарно-материальные запасы;

lc – краткосрочные обязательства;

Cash – денежные средства;

Ms – высоколиквидные ценные бумаги;

Acr – дебиторская задолженность.

Абсолютная ликвидность – отношение денежных средств к краткосрочным обязательствам:

![]() ;

;

Чистый оборотный капитал – разность между оборотными активами и краткосрочными обязательствами:

![]() .

.

Базовые концепции финансового менеджмента

КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА. Для принятия финансовых решений необходима оценка и планирование денежных потоков организации. Эта концепция лежит в основе доходного подхода оценки стоимости активов и предприятий целом. Также лежит в основе оценки эффективности инвестиций.

КОНЦЕПЦИЯ ВРЕМЕННОЙ ЦЕННОСТИ ДЕНЕГ. Денежные средства в настоящий момент и в будущем неравнозначны по следующим причинам: - инфляция; - способность денег приносить доход в виде процента; - риск неполучения ожидаемых средств, который со временем усиливается.

КОНЦЕПЦИЯ КОМПРОМИССА РИСКА И ДОХОДНОСТИ. Получение любого дохода сопряжено с риском. Чем выше доходность, тем выше риск (зависимость прямая), поэтому принимаемые решения предполагают достижение разумного компромисса между уровнем доходности и риска.

КОНЦЕПЦИЯ ЦЕНЫ КАПИТАЛА. Лежит в основе управления структурой капитала. Используется при оценке эффективности реальных и финансовых вложений. Применяется при анализе эффекта финансового рычага. Цена капитала WACC (weighted average c cost) - выраженная в процентах сумма финансовых издержек по обслуживанию капитала за год по отношению к величине используемого капитала.

КОНЦЕПЦИЯ ЭФФЕКТИВНОСТИ РЫНКА КАПИТАЛА. Относится к области фондового рынка. Эффективность понимается в информационном смысле, и степень эффективности рынка акций характеризуется уровнем информационной насыщенности и доступности информации о состоянии рынка участникам. Различают 3 формы эффективности рынка акций: слабую, умеренную и сильную. В условиях слабой формы эффективности текущие цены на акции отражают полностью динамику цен предшествующих периодов. В условиях умеренной формы эффективности котировки отражают не только прошлую динамику цен, но и всю равнодоступную участникам рынка информацию об эмитенте (такой информацией являются отчетные данные компании, информация о планируемых инвестициях, крупных сделках и т.д.). Сильная форма эффективности рынка означает, что текущие цены на акции отражают не только общедоступную информацию, но и инсайдерскую информацию (которая доступна лишь ограниченному кругу лиц: топ-менеджеры, чиновники, сотрудники налоговой и т.д.). Т.о., при сильной форме лица, обладающие даже инсайдерской информацией, не могут получить сверхдоходов на сделках с акциями.

КОНЦЕПЦИЯ АСИММЕТРИЧНОЙ ИНФОРМАЦИИ. Отдельные лица могут владеть инсайдерской информацией, что означает асимметричность информации. Эта информация может быть использована для получения сверхдоходов.

КОНЦЕПЦИЯ АГЕНТСКИХ ИЗДЕРЖЕК. Суть концепции в наличии конфликта интересов собственников предприятия и топ-менеджмента. С целью ограничения нежелательных действий или бездействия менеджмента собственники вынуждены нести т.н. дополнительные, агентские издержки, например, в форме бонусов или опционных программ за достигнутые результаты деятельности.

Управление дебиторской и кредиторской задолженностью

Цели кредитной политики – это оптимизация размера дебиторской задолженности и обеспечение своевременной инкассации долга. Формирование ДЗ преимущественно возникает при предоставлении отсрочек платежей покупателям, т.е. организация предоставляет товарный кредит и, соответственно, определяет параметры кредитной политики.

Виды дебиторской задолженности:

ДЗ за товары, работы, услуги, срок оплаты которых не наступил;

ДЗ, не оплаченная в срок;

сомнительная ДЗ – это задолженность, которая не оплачена в срок и не имеет обеспечения (залога, поручительства, банковской гарантии);

безнадежная ДЗ – это ДЗ с истекшим сроком исковой давности (3 года), а также в связи с прекращением обязательства по причине ликвидации должника.

ДЗ может быть оформлена по условиям договора на поставку товаров, работ и услуг, в котором указывается отсрочка платежа. ДЗ также может быть оформлена векселем (долговая ценная бумага, которую выписывает покупатель и передает поставщику).

Организации могут формировать резерв по сомнительным долгам для снижения кредитных рисков. Сумма этого резерва определяется по результатам инвентаризации ДЗ на конец отчетного периода. Например, для целей налогообложения резерв определяется по сомнительной задолженности, просроченной свыше 90 дней, в полном объеме задолженности. По задолженности, просроченной от 45 до 90 дней, - в объеме 50% от задолженности. По задолженности, просроченной до 45 дней, резерв не формируется.

Политика управления ДЗ включает анализ состояния ДЗ:

Коэффициент отвлечения

- какая часть оборотных активов отвлечена

в дебиторскую задолженность. Если

К>25-30%, то это усиливает кредитные

риски.

- какая часть оборотных активов отвлечена

в дебиторскую задолженность. Если

К>25-30%, то это усиливает кредитные

риски.Коэффициенты оборачиваемости ДЗ

Период оборота ДЗ

Оценивается состав ДЗ, включая удельный вес просроченных, сомнительных и безнадежных долгов.

Осуществляется оценка ДЗ по возрастным группам. Например, удельный вес ДЗ со сроком погашения до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 месяцев до 1 года.

Оценивается

эффект, полученный в результате

инвестирования средств в ДЗ

![]()

![]() –прибыль,

которая получена в результате

предоставления отсрочек платежа

–прибыль,

которая получена в результате

предоставления отсрочек платежа

![]() -

затраты по обслуживанию дебиторской

задолженности (расходы на осуществление

контроля за движением ДЗ, на обеспечение

ее инкассации, судебные издержки и пр.)

-

затраты по обслуживанию дебиторской

задолженности (расходы на осуществление

контроля за движением ДЗ, на обеспечение

ее инкассации, судебные издержки и пр.)

![]() -

финансовые потери от безнадежных долгов

-

финансовые потери от безнадежных долгов

Формы кредитования покупателей

Выделяют товарный кредит – применяется при оптовых продажах продукции, отсрочка может предоставляться от нескольких дней до нескольких месяцев.

Потребительский товарный кредит – предоставляется при розничной продаже, отсрочка платежа может составлять от нескольких месяце до нескольких лет (на 2-3 года).

Типы кредитной политики

КОНСЕРВАТИВНЫЙ (ЖЕСТКИЙ) ТИП: Предприятие не стремится к расширению объема продаж за счет предоставления отсрочек платежа. При такой политике отсрочки могут предоставляться только наиболее кредитоспособным покупателям, ограничиваются кредитные лимиты и сроки кредитования. Объем ДЗ при такой политике невысокий, однако и эффективность такой политики низкая.

АГРЕССИВНЫЙ (МЯГКИЙ) ТИП: направлен на существенное расширение объема продаж за счет кредитования покупателей. При этом возникают высокие кредитные риски.

УМЕРЕННЫЙ ТИП кредитной политики: ориентирован на средний уровень кредитного риска и средний уровень эффективности управления ДЗ. Как правило, характеризуется тщательной оценкой кредитоспособности покупателей и дифференциацией кредитных условий.

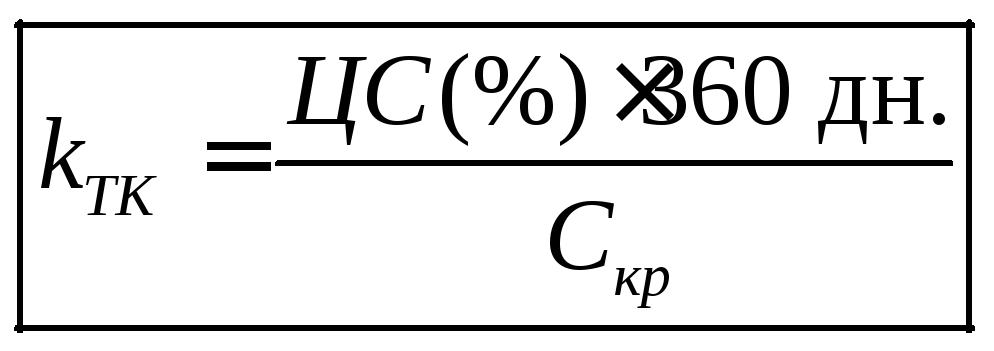

Кредитные условия:

- срок предоставления кредита

-кредитный лимит – характеризует предельный размер задолженности покупателя.

-

стоимость предоставления кредита

![]() -

цена товарного кредита;

-

цена товарного кредита;

![]() - ценовая скидка за немедленный расчет

- ценовая скидка за немедленный расчет

![]() -

срок кредитования; 360 дней в году

-

срок кредитования; 360 дней в году

Условия кредитования дифференцируются в зависимости от кредитоспособности покупателя. Характеристиками кредитоспособности являются: стабильность хозяйственных операций с покупателем; платежеспособность и финансовое состояние покупателя; состояние конъюнктуры рынка, где функционирует покупатель; объем чистых активов, который может быть обеспечением кредита.

Процедура инкассаций долгов включает:

- предварительное и последующие напоминание о дате платежей; - о возможности пролонгации кредита; -ограничение или прекращение поставки должник;- обращение в суд за истребованием задолженности.

Ускорение погашения ДЗ может осуществляться посредством факторинговых операций, посредством учета векселей. Факторинговые операции – это финансирование под уступку денежного требования. Предприятие-поставщик уступает банку право требовать платеж с покупателя по платежным документам (договор цессии).

Контроль за движением ДЗ осуществляется по системе АВС. Наиболее проблемная и большая ДЗ контролируется ежедневно. Средняя по объему ДЗ контролируется 1 раз в неделю. Прочая ДЗ (обычно небольшая по объему) контролируется 1 раз в месяц.

Понятие операционного рычага.

Операционный рычаг – это соотношение между постоянными и переменными издержками фирмы. Эффект операционного рычага (ЭОР) показывает прирост прибыли в процентах на один процент прироста объема продукции:

где

Δ P(%)

– прирост прибыли, %;

где

Δ P(%)

– прирост прибыли, %;

ΔN(%) – прирост объема продукции, %.

Экономический смысл показателя операционного рычага довольно прост – он показывает степень чувствительности прибыли организации к изменению объема производства. В организации с высоким уровнем эффекта операционного рычага незначительное изменение объема производства может привести к существенному изменению прибыли. Путем несложных преобразований формулы ее можно привести к более простому виду.

Для этого используем основные положения системы «директ-костинг» (одного из методов расчета себестоимости). Сущность системы «директ-костинг» заключается в разделении затрат на производство на переменные и постоянные. К переменным относятся затраты, величина которых меняется с изменением объема производства. К постоянным относятся затраты, величина которых не меняется с изменением объема производства.

P = N – Zv – Zc = ц * q – v * q – Z = (ц – v)q – Zc = dq – Zc

где Р – прибыль; N– объем продукции; Zv – переменные затраты (зависящие от объема производства); Zc – постоянные затраты (не зависящие от объемна производства); ц – цена единицы изделия; q – количество изделий; v – переменные затраты на единицу изделия; d – маржинальный доход на единицу изделия.

Тогда прирост прибыли (Δ P) составит:

ΔP = d * Δ q, где Δq – прирост количества изделий.

Значит:

где

D

– маржинальный доход.

где

D

– маржинальный доход.

Таким образом, эффект операционного рычага можно определять как отношение маржинального дохода (разницы между объемом продукции и переменными затратами) к прибыли. Значение этого показателя зависит от баз. уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. Тогда даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли. Причина подобного положения состоит в том, что базовое значение прибыли при этом близко к нулю. Пространственные сравнения уровней эффекта опер. рычага (левериджа) возможны лишь для организаций, имеющих одинаковый базовый уровень выпуска. Более высокое значение этого показателя обычно характерно для организаций с более высоким уровнем технической оснащенности.

Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше эффект операционного рычага. Организация(предприятие), повышающая свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и эффект операционного рычага.

Данная работа скачена с сайта http://www.vzfeiinfo.ru ID работы: 42429