Вопросы к экзамену

Источники финансирования ремонта основных фондов

Информационная база финансового менеджмента

Финансовые ресурсы предприятия. Состав и особенности формирования в рыночных условиях

Информационные технологии в финансовом менеджменте

Экономическая сущность прибыли предприятия

Система показателей финансового анализа

Порядок планирования, начисления и использования амортизационных отчислений

Факторные модели финансового анализа

Задачи и функции финансовой службы

Принципы организации финансов предприятия

Понятие финансового рычага

Состав оборотного капитала и его размещение по стадиям кругооборота

Бюджеты, их виды и роль в краткосрочном планировании

Основные принципы и задачи финансового планирования

Потоки платежей и методы их оценки. Виды процентных ставок

Характеристика основных направлений работы финансовой службы

Сущность и виды финансового риска. Риск и доходность

Амортизация и ее роль в воспроизводственном процессе

Виды и методы оценки инвестиционных проектов

Виды и методы оценки инвестиционных проектов

Виды финансовых планов и их назначение

Принципы и методы формирования бюджета капитальных вложений

Сущность и функции финансов предприятия. Содержание финансовых отношений, возникающих в процессе его хозяйственной деятельности

Понятие стоимости и структуры капитала

Показатели рентабельности и их использование в финансовом планировании

средневзвешенная и предельная стоимость капитала

Методы планирования прибыли

Сущность дивидендной политики

Определение потребности предприятия в оборотном капитале

Виды и источники дивидендных выплат

Планирование затрат и формирование себестоимости продукции (работ, услуг)

Основные методики дивидендных выплат

Источники финансирования капитальных вложений производственного и непроизводственного назначения

Понятие и основные элементы оборотного капитала

Выручка от продаж как основной финансовый источник деятельности предприятия

Методы долгового финансирования

Финансовые инвестиции предприятия, их цель виды и способы осуществления

Операционный и финансовый цикл предприятия

Экономическое содержание и основы организации оборотного капитала на предприятии

Управление товарными запасами

Понятие, цели и задачи финансового менеджмента

Управление денежными средствами и ликвидностью

Базовые концепции финансового менеджмента

Управление дебиторской и кредиторской задолженность

Понятие операционного рычага.

Источники финансирования ремонта основных фондов

Ремонт является одной из форм воспроизводства основных средств (фондов), которые изнашиваются и теряют со временем свои эксплуатационные качества. Ремонт основных фондов, будучи элементом простого воспроизводства, удлиняет срок их службы, повышает производительность, уменьшает потребность в прямых инвестициях на создание новых основных фондов.

Под ремонтом понимается комплекс операций по восстановлению исправности или работоспособности орудий труда или их составных частей с учетом использования возможностей улучшения их технических параметров (производительности, мощности и т. п.). В соответствии с принятой в России методологией ремонт зданий, сооружений, оборудования и других основных средств делится на капитальный и текущий. Капитальный ремонт выполняется для восстановления исправности ресурса инвентарного объекта с заменой или восстановлением любых его частей, включая базовые. Текущий ремонт производится для обеспечения или восстановления работоспособности изделия и состоит в замене отдельных его частей.

В настоящее время предприятия самостоятельно определяют как общие объемы ремонтных работ, так и их структуру по видам. План ремонта составляется на год в целом по предприятию на основе сметнофинансовых расчетов по ремонту отдельных объектов с учетом действующих норм, цен, тарифов и утвержд-ся руководителем предп-я. Предприятию дано право самостоятельно выбирать один из вариантов отнесения на себестоимость затрат на ремонт: 1. Включать в себестоимость фактические затраты на проведение ремонта непосредственно после его осуществления.

2. Создавать за счет себестоимости ремонтный фонд (резерв денежных средств). Предприятия на основе технико-экономических расчетов опр-т общий объем ремонтных работ и норму формирования ремонтного фонда. На основе утвержденных норм предприятия ежемесячно проводят начисление ремонтного фонда и включают его в себестоимость равными долями, расходование же средств из этого фонда происходит по мере необходимости. Это вносит опр-ю стабильность в формирование затрат на пр-во и реализацию продукции и прибыли предприятия. 3. Относить в случае необходимости фактические затраты по ремонту объектов осн-го капитала на расходы будущих периодов с последующим их ежемесячным списанием на произв-е затраты, т.е. себестоимость продукции (работ, услуг). Финансир-е всех видов ремонта непроизв-х эл-тов осн-го капитала произв-ся из прибыли, остающейся в распоряж-и предпр-я. Для финансирования ремонта предприятия могут привлекать краткосрочные кредиты банков в тех случаях, когда объем ремонтных работ в отдельные периоды года превышает размер источников его финансирования, т.е. возникает так называемый сезонный разрыв.

Информационная база финансового менеджмента

Система информационного обеспечения включает отбор информационных показателей из внешних и внутренних источников, их мониторинг и актуализацию с целью обеспечения эффективных управленческих решений.

Система показателей из внешних источников информации.

А. Показатели, характеризующие общеэкономическое развитие страны. Сюда относятся показатели макроэкономического развития (темпы роста ВВП и нац. дохода, объем эмиссии денег в периоде, индекс инфляции, учетная ставка ЦБ) и отраслевого (объем произведенной и реализованной продукции в отрасли, его динамика, уровень рентабельности в отрасли, динамика цен на продукцию отрасли, общая стоимость активов предприятий в отрасли, сумма собственного капитала, сумма балансовой прибыли, индекс цен на продукцию отрасли, особенности налогообложения в отрасли и др.).

Б. Следующая группа – это показатели, характеризующие конъюнктуру финансовых рынков: курсы валют на валютном рынке, показатели конъюнктуры денежного рынка (ставки на межбанковском рынке кредитования, ставки по кредитам в различных коммерческих банках, депозитные ставки); показатели, характеризующие фондовый рынок (мониторинг основных видов торгуемых бумаг, котировок, динамики фондовых индексов, объемов торгов по инструментам и т.д.).

В. Показатели, характеризующие деятельность и финансовое состояние контрагентов и конкурентов. Формируют информацию в разрезе блоков: банки, страховщики, поставщики, потребители, конкуренты. Ист-ком инф-ции служат публикации отчетных материалов, рейтинги, платные бизнес-справки.

Г. Нормативно-регулирующие показатели – это инф-я об изм-х в фед-х законах, НК, полож-х, нормат-х док-тах, к-е регулируют деят-ть предпр-я.

Система показателей из внутренних источников информации.

А. Показатели, характеризующие финансовое состояние и результаты финансовой деятельности по предприятию в целом:

Показатели, содержащиеся в бухгалтерской отчетности, составленной по РСБУ, МСФО, GAAP.

Показатели, содержащиеся в бухгалтерском балансе (информация о состоянии внеоборотных и обор-х активов, собств-м капитале и его эл-тах, о краткосрочных и долгоср-х кредитах, займах и привлеч-х ресурсах).

Отчет о прибылях и убытках содержит инф-ю о доходах и расходах организации, а также о разл-х видах прибыли, убытках. Прибыль валовая, прибыль от продаж, прибыль до налогообложения, чистая прибыль предпр-я.

В отчете о ДДС (движении денежных средств) отражается информация о положительных, отрицательных и чистых денежных потоках по текущей, инвестиционной и финансовой деятельности, а также величина остатков денежных средств на начало и конец периодов.

Б. Показатели, характеризующие финансовые результаты структурных подразделений предприятия. Эта информация может быть взята по данным управленческого учета. По сферам финансовой деятельности; по регионам деятельности (при региональной диверсификации); по центрам ответственности (по центрам затрат, доходов, прибыли и инвестиций).

В. Нормативно-плановые показатели, определяющие финансовое развитие предприятия. Содержатся в финансово-прогнозной отчетности, а также в операционных, финансовых, инвестиционных, текущих бюджетах.

Финансовые ресурсы предприятия. Состав и особенности формирования в рыночных условиях

Финансовые ресурсы – совокупность ден.ср-в строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Это совокупность собственных денежных доходов и привлечённых извне средств, предназначенных для выполнения финансовых обязательств, финансирования текущих задач и затрат, связанных с расширением производства.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Источники фин.ресурсов на действующих предприятиях можно разделить на 3 группы:

1) собственные – амортизация, прибыль, целевые фонды: резервный, ремонтный, страховые резервы;

- внутренние (поступления от собственников (учредителей) при формировании уставного капитала, прибыль, остающаяся в распоряжении предприятия, амортизационные отчисления)

-внешние (дополнительные паевые и иные взносы в уставный капитал, доп-я эмиссия акций, устойчивые пассивы (в кредиторской задолженности есть чисто кредиторская задолженность перед поставщиками, подрядчиками, но есть задолженность по заработной плате, где существует разница во времени между начислениями и выплатой и др.).

2) заемные – кредиты, ссуды, займы различных форм: кредиты банков, иных финансовых институтов (страховые компании, инвестиционные фонды, ПИФы), бюджетный кредит, коммерческий кредит;

3) привлеченные – ср-ва от долевого участия в инвестиционном процессе, ср-ва от эмиссии ценных бумаг, паевые и иные взносы учредителей организации, страховые возмещения, платежи по особым формам финансирования (франчайзинг- продажа торговой марки), ассигнования из бюджета (только для учреждений, к-е находятся на сод-ии у гос-ва).

Особенность формирования финансовых ресурсов в рыночных условиях заключается в том, что все они являются платными.

Основными источниками финансирования являются собственные средства. Самофинансирование обеспечивается за счет собственных средств предприятия, источниками которых выступает чистая прибыль, амортизационный, ремонтный фонд и т.д. Основную долю в собственных финансовых ресурсах составляет прибыль, остающаяся в распоряжении организации. Вторым по значимости источником собственных финансовых ресурсов служат амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных произв-х фондов и немат-х активов.

Фин.ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они постоянно в движении и пребывают в ден.форме только в виде остатков на р/сч.

Информационные технологии в финансовом менеджменте

Применение компьютерных программ позволяет облегчить работу финансового менеджера, так как их применение способствует снижению трудоемкости и повышению оперативности финансовой работы, они предоставляют широкие возможности по обработке документов.

Программные средства, используемые в качестве инструментария поддержки финансовых решений, можно разделить на следующие классы: - комплексные интегрированные системы управления предприятиями;

- табличные процессоры;

- пакеты для решения задач фундаментального анализа;

- пакеты для решения задач технического анализа;

- системы искусственного интеллекта (ИИ).

Возможно и комбинированное сочетание различных программных средств. Комплексы популярных продуктов ведущих отечественных разработчиков

Российские программные продукты поддержки финансовых решений

|

Область применения |

Pro Invest Consulting |

|

Оценка и анализ инвест-х проектов |

Project Expert |

|

Анализ фин-хоз-й деятельности |

Audit Expert |

|

Финансовое планирование |

– |

|

Маркетинг |

Marketing Expert |

Для успешной постановки задач ФМ компьютерные программы должны решать две взаимосвязанные задачи:

1. Автоматизировать финансовое планирование и прогнозирование, предоставить возможность проведения так называемого сценарного анализа будущего финансового состояния предприятия или его отдельных видов бизнесов;

2. Осуществлять сбор, регистрацию, обработку и анализ фактической (отчетной) информации.

Системно-технические требования к ИТ финансового менеджмента: - необходимость целостности системы (интегрированной, комплексной), в которой механизм взаимодействия функциональных подсистем, модулей был бы максимально эффективен; - наличие обширного инструментария для комплексной аналитики, принятия стратегических решений; - достаточный запас мощностей и легко дополняемые программно-технические комплексы для поддержания все возрастающих объемов информации (новые услуги, новые рынки и т.д.); - поддержка филиальной сети. Для эффективной работы предприятие должно осуществлять всесторонний систематический анализ своей деятельности.

Наиболее важными составляющими компьютерных технологий являются информационное обеспечение и программно-техническое оснащение финансовых менеджеров. Для постановки задач ФМ важным условием является интеграция управленческого учета с бухгалтерским. Без этого в условиях нашей страны эффективно управлять финансами нельзя. Однако при составлении отчетов об исполнении бюджетов приходится пользоваться той же информацией, которая отображается в бухгалтерском учете. Для обеспечения полного и достоверного учета денежных потоков и формирования необходимой отчетности, обеспечивается координация функций и задач служб бухгалтерского учета и финансового менеджмента предприятия.

Экономическая сущность прибыли предприятия

Прибыль — экономическая категория, которая отражает чистый доход предприятия, созданный в процессе предпринимательской деятельности. При этом прибыль — это превышение доходов над расходами, положительный результат деятельности предприятия. Отрицательный результат его деятельности называется убытком.

Прибыль – это денежное выражение накоплений, создаваемых предприятиями любой формы собственности.

С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Сущность прибыли, как эк-й категории, проявл-ся в её функциях: 1. Прибыль является критерием и показателем эффективности деятельности предприятия. Иными словами, сам факт прибыльности уже свидетельствует об эффективной деятельности предприятий. 2. Стимулирующая функция прибыли - прибыль является основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам и в этом смысле служит главной мотивацией предпринимательской инициативы.

3. Общественно-социальная функция прибыли - она выступает источником формирования средств бюджетов различных уровней в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, для реализации гос-х инвестиционных, произв-х, научно-технических и других программ.

Основными показателями прибыли являются: • Общая прибыль (убыток) отчётного периода – балансовая прибыль (убыток) (сумма прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих вне реализационных операций, уменьшенных на сумму расходов по этим операциям).

• Прибыль (убыток) от реализации продукции (работ, услуг) (разница между выручкой от реализации продукции в действующих ценах без НДС, спец налога и акцизов и затратами на её пр-во и реализацию). • Прибыль (убыток) от финансовой деятельности и от прочих вне реализационных операций (разница между общей суммой полученных и уплаченных: штрафов, пени и неустоек и других экономических санкций; процентов, получ-х по суммам средств на счетах предпр-я). • Облагаемая налогом прибыль (определяется специальным расчётом) • Чистая прибыль (разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт). Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли - это прибыль, сводная по бухгалтерской отчётности о деятельности и финансовых результатах материнских и дочерних предприятий.

Система показателей финансового анализа

Характеристика систем и методов финансового анализа (обзор).

Финансовый анализ – это процесс исследования финансового состояния и финансовых результатов деятельности предприятия с целью выявления резервов роста его рыночной стоимости и обеспечения эффективного развития.

Различают следующие основные системы финансового анализа:

Горизонтальный (трендовый) анализ. Включает сравнение финансовых показателей отчетного и предшествующего периодов. При этом рассчитываются абсолютные изменения показателей и относительные (темпы роста или темпы прироста).

Вертикальный (структурный) финансовый анализ. Заключается в определении удельных весов (долей) отдельных элементов финансовых показателей в их общем целом. Структурный анализ активов; Структурный анализ капитала; Структурный анализ денежных потоков.

Сравнительный финансовый анализ (рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей). Сравниваются показатели с аналогичными показателями предприятий-конкурентов, со среднеотраслевыми показателями, сравниваются показатели отдельных структурных подразделений, сравнение отчетных и плановых показателей (этот анализ составляет основу финансового мониторинга, позволяет выявлять отклонения, их причины и вырабатывать рекомендации по их устранению).

Коэффициентный анализ (анализ финансовых коэффициентов). Наиболее распространены следующие группы аналитических финансовых коэффициентов:

Коэффициентный анализ включает коэффициенты платежеспособности и ликвидности.

![]() -

коэффициент

абсолютной ликвидности

-

коэффициент

абсолютной ликвидности

где ДС – денежные средства, КФВ – краткосрочные финансовые вложения, КП – краткосрочные пассивы.

Значение рекомендуется на уровне 0,2-0,3.

![]() -

коэффициент

промежуточной (быстрой) ликвидности.

-

коэффициент

промежуточной (быстрой) ликвидности.

ДЗ – дебиторская задолженность.

Норма коэффициента 0,8-1.

![]() -

коэффициент

текущей ликвидности.

-

коэффициент

текущей ликвидности.

ОА – оборотные активы.

Норма коэффициента 1,5-2.

Коэффициенты финансовой устойчивости.

![]() -

коэффициент

автономии

-

коэффициент

автономии

Норма коэффициента >50%

![]() -

коэффициент

плеча финансового рычага. Количество

заемных средств, приходящихся на

собственный заемный капитал. ЗК –

заемный капитал, СК – собственный

капитал.

-

коэффициент

плеча финансового рычага. Количество

заемных средств, приходящихся на

собственный заемный капитал. ЗК –

заемный капитал, СК – собственный

капитал.

Норма коэффициента <1.

![]() -

коэффициент

финансовой зависимости (мультипликатор

собственного капитала – ЕМ).

-

коэффициент

финансовой зависимости (мультипликатор

собственного капитала – ЕМ).

Норма коэффициента <2.

Если величина ТМЗ больше, чем нормальные источники их покрытия, то организация имеет неустойчивое финансовое состояние.

Коэффициент обеспеченности собственными оборотными средствами

![]() -

показывает, какая часть оборотных

активов профинансирована за счет

собственных источников. Рекомендуется

0,5-0,8.

-

показывает, какая часть оборотных

активов профинансирована за счет

собственных источников. Рекомендуется

0,5-0,8.

Коэффициенты рентабельности

Рентабельность продаж

![]() сколько

чистой прибыли в рублях приходится на

1 рубль выручки.

сколько

чистой прибыли в рублях приходится на

1 рубль выручки.

Рентабельность активов

![]()

Рентабельность собственного капитала

![]()

Рентабельность инвестированного капитала

![]()

EBIT – прибыль до уплаты процентов по заемным средствам и до вычета налога на прибыль

EBITDA – прибыль до вычета процентов по заемным средствам, налога на прибыль, и амортизации

Коэффициенты деловой активности (показатели оборачиваемости)

Коэффициент оборачиваемости оборотных средств

![]() Характеризует

количество оборотов или операционных

циклов, совершаемых в течение периода.

Характеризует

количество оборотов или операционных

циклов, совершаемых в течение периода.

Период

оборота (операционного цикла)

![]()

Коэффициент

ресурсоотдачи

(ТАТ)

![]() Нормативов как таковых нет, есть

среднеотраслевые показатели.

Нормативов как таковых нет, есть

среднеотраслевые показатели.

Коэффициент фондоотдачи

![]() характеризует

деловую активность в использовании

основных фондов предприятия

характеризует

деловую активность в использовании

основных фондов предприятия

Коэффициенты рыночной стоимости предприятия

К ним относятся мультипликаторы

Р/Е (рыночная цена акций компании/прибыль на одну акцию);

Р/S (цена за одну акцию/выручка на одну акцию);

EV/EBITDA (рыночная цена акции/ЕБИТДА);

М/В (рыночная стоимость акций/балансовая стоимость акций = market book). Показывает, как соотносятся рыночная оценка и балансовая стоимость. Балансовая стоимость определяется как отношение сего собственного капитала к количеству размещенных акций.

5. Интегральный финансовый анализ на основе модели Дюпона.

![]()

Модель Дюпона используется для выявления влияния различных факторов на формирование рентабельности и ее изменение. Рентабельность продаж ROS характеризует операционную деятельность. Ресурсоотдача TAT характеризует деловую активность. Коэффициент финансовой зависимости EM характеризует структуру капитала. Модель может быть применена для отчетного, предшествующего, а также планового периодов.

Порядок планирования, начисления и использования амортизационных отчислений

Основной собственный источник финансирования капитальных вложений – амортизация – это перенесение по частям по мере физического износа стоимости основных фондов на произведенный продукт. Она осуществляется для накопления денежных средств с целью восстановления основных фондов. Смысл амортизации в том, чтобы стоимость имущества, которое используется организацией в производственном процессе, постепенно списывалась на расходы. И так до полного списания или выбытия имущества (продажа). Это целевой источник финансирования инвестиционного процесса.

Стратегия аморт-ии определена ориентацией пр-тия на тот или иной источник финансир-я: а) степень износа ОС велика, их ст-ть незначит-на - аморт-ия как ист-к внутреннего финансир-я не имеет большого знач.; б) исп-ся инновационные технологии, современное оборуд-е – аморт-ия весомый источник самофинансир-я.

Срок полезного использования определяется организацией самостоятельно на дату ввода в эксплуатацию данного объекта основных средств на основании их классификации, определенной Правительством РФ. Самостоятельное определение срока полезного использования объекта основных средств исходит из ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью применения, ожидаемого физического износа в зависимости от режима эксплуатации.

Основные средства включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, в котором они введены в эксплуатацию.

Величина начисл-й аморт-ии зависит от: а) первонач. ст-ти его основных фондов и нормы аморт-ии, определяемой нормативными док-тами; б) выбранной аморт-ой политики, кот. в свою очередь зависит от применяемого метода начисл. аморт-ии.

Способы начисления амортизации:

1)линейный (равномерно),

2)уменьшения остатка (годовая сумма амортизации определяется исходя из остаточной стоимости основных фондов на начало года и нормы амортизационных отчислений, исчисленной исходя из срока полезного использования этого объема),

3)списание стоимости по сумме чисел срока лет полезного использования (сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и соотношения числа лет, оставшихся до конца срока службы объекта, и суммы чисел лет срока службы.

4)пропорционально объему продукции (исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции за весь период использования)

В целом, применение нелинейных методов предполагает ликвидационную цену оборудования, но одномоментное списание на себестоимость может резко ухудшить финансовое положение предприятия. Потери могут быть компенсированы последующей продажей оборудования. Следует отметить, что зарубежная практика предполагает установление кратности уменьшающего остатка. При методе двойного уменьшения остатка ежегодные отчисления определяются по формуле: А=Со*Н*2;

где А – сумма амортизационных отчислений; Со – остаточная стоимость оборудования на начало года; Н – норма амортизации на весь период эксплуатации; 2 – кратность отчисления.

При любом способе начисление амортизации происходит ежемесячно исходя из 1/12 годовой суммы. По объектам основных фондов, полученным по договору дарения, жилищному фонду, объектам внешнего благоустройства амортизация не начисляется. Не подлежат амортизации также объекты, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования).

Факторные модели финансового анализа (модель Дюпона)

Показатели эффективности производственной деятельности, ликвидности и финансовой устойчивости, не исчерпывают числа показателей, необходимых в финансовом анализе. Существуют различные комбинации, сочетания и группы показателей полезные при анализе.

Созданная впервые в фирме «Дюпон де Немур» трехфакторная модель рентабельности собственного капитала называется формулой Дюпона. Для опытного финансового менеджера формула Дюпона представляет собой «моментальный снимок» почти каждого из основных компонентов финансовой деятельности фирмы. Соотношение рассчитывается следующим образом:

![]()

ROE – рентаб-ть собств. капитала,

ROS – рентаб-ть продаж (реализованной продукции),

Об.кап. – показывает сколько раз за период придет выручка (ресурсоотдача),

Стр.кап. – показывает долю СК в активах (структура капитала).

Развернем формулу:

(из

лекций Вики)

(из

лекций Вики)

Модель Дюпона используется для выявления влияния различных факторов на формирование рентабельности и ее изменение. Рентабельность продаж ROS характеризует операционную деятельность. Ресурсоотдача TAT характеризует деловую активность. Коэффициент финансовой зависимости EM характеризует структуру капитала. Модель может быть применена для отчетного, предшествующего, а также планового периодов (из Лекций Вики).

Изучая изменения компонентов за ряд отчетных периодов, финансовый менеджер может выяснить, какие параметры финансовой деятельности фирмы в наибольшей степени повлияли на изменение рентабельности собственного капитала. Например, если в результате анализа финансовой документации видно, что показатель ROE снизился, то можно установить, как на это повлияло изменение рентабельности продаж, т.е. на сколько изменилась эффективность использования текущих затрат фирмы; определить изменение уровня эффективности использования всех авансированных активов и изменения финансовой структуры капитала.

Задачи и функции финансовой службы

Финансовую политику предприятия определяют учредители, собственники, так как они в конечном итоге осуществляют финансовое руководство. Однако реализация финансовой политики возможна только через аппарат, или организационную подсистему, которая является совокупностью отдельных людей и служб, которые подготавливают и реализуют финансовые решения.

Задачи финансовых служб:

1.Организация взаимоотношений предприятия с другими субъектами хозяйствования.

2.Поиск внутренних и внешних краткосрочных и долгосрочных источников финансирования. Выбор оптимального их сочетания.

3.Эффективное использование финансовых ресурсов.

Финансовая служба осуществляет следующие функции:

· Участие в разработке и исполнении бизнес - плана;

· Управление денежными потоками, возникающими в результате текущей, инвестиционной и финансовой деятельности;

· Разработку финансовой программы развития;

· Определение и разработка кредитной и валютной политики;

· Финансовое планирование;

· Расчеты с поставщиками, покупателями, КБ, бюджетом;

· Обеспечение страхования от финансовых и др. рисков;

· Анализ финансово - хозяйственной деятельности;

· Контроль за целевым и эффективным использованием денежных средств.

К основным объектам управления можно отнести следующие направления:

1. Управление капиталом • определение общей потребности в капитале; • оптимизация структуры капитала; • минимизация цены капитала; • обеспечение эффективного использования капитала;

2. Дивидендная политика: • определение оптимальных пропорций между текущим потреблением прибыли и ее капитализацией;

3. Управление активами: • определение потребности в активах; • оптимизация состава активов с позиций их эффективного использования; • обеспечение ликвидности активов; • ускорение цикла оборота активов; • выбор эффективных форм и источников финансирования активов.

4. Управление текущими издержками. • СVP – анализ; • минимизация издержек; • нормирование затрат; • оптимизация соотношения постоянных и переменных издержек.

5. Управление денежными потоками (по операционной, инвестиционной и финансовой деятельности). • формирование входящих и исходящих потоков денежных средств, их синхронизация по объему и времени; • эффективное использование остатка временно свободных денежных средств.

Принципы организации финансов предприятия

Предприятие – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, занимающийся различными видами экономической деятельности, целью которых является обеспечение общественных потребностей, извлечение прибыли и приращение капитала.

Финансы предприятий – это отношения, которые возникают в процессе формирования фондов денежных средств, их распределения и использования.

Принципы организации финансов

Принцип хозяйственной самостоятельности - организация самостоятельно принимает решения по поводу привлечения источников финансирования, сферы экономической деятельности, способов использования полученных финансовых ресурсов.

Принцип самофинансирования - полная окупаемость (компенсация) затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и банковских кредитов;

Принцип материальной заинтересованности (присуща работникам организации, самой организации и государству) обуславливается целью предпринимательской деятельности - извлечением прибыли. Помощь в реализации этого принципа может оказать государство, применяя сбалансированную налоговую политику, экономически обоснованную амортизационную политики, создавая экономические условия для развития производства.

Принцип материальной ответственности - наличие определенной системы ответственности за ведение и фактические результаты работы, своевременное выполнение обязательств перед потребителями, поставщиками, банками, государством (пени, штрафы).

Принцип обеспечения финансовыми резервами основывается на необходимости страховой защиты предпринимателя, деятельность которого сопряжена с определенными рисками невозвращения вложенных в бизнес средств.

Средства резервного капитала предназначены для погашения убытков. Российское законодательство обязывает акционерные общества создавать резервный фонд. Формирование резервного капитала осуществляется путём отчисления от прибыли в размере определённым уставом, но не менее 15% уставного капитала. Отчисления производятся ежегодно, не менее 5% чистой прибыли до того момента, пока резервный капитал не достигнет установленного уставом размера.

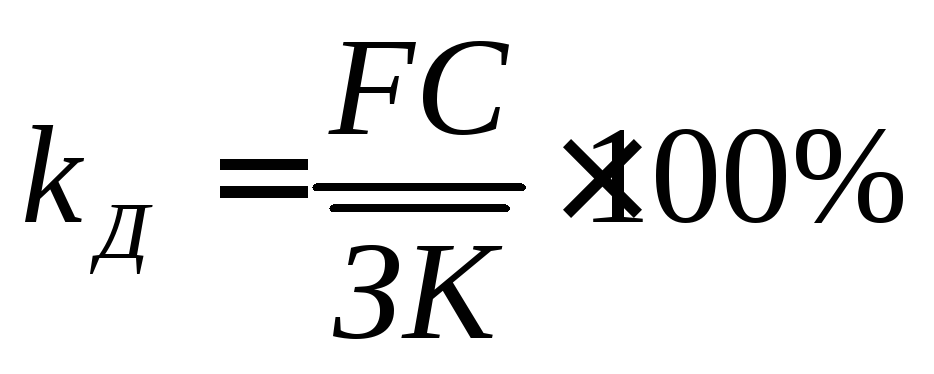

Понятие финансового рычага (эффекта фин. рычага - ЭФР)

Формируется в сфере финансирования деятельности организации, основан на использовании кредитов и займов. ЭФР возникает вследствие привлечения заемных источников (платных кредитов и займов). Заемные средства позволяют расширить деятельность организации, получить дополнительную чистую прибыль (несмотря на платность заемных средств) и увеличить рентабельность собственного капитала. Однако если цена заемных источников превышает рентабельность инвестированного капитала, то ЭФР отрицателен, заемная политика неэффективна и приводит к снижению рентабельности собственного капитала.

Для количественной оценки действия фин-го рычага исп-т пок-ль ЭФР

,

где

,

где

![]() - налоговый щит, Т – ставка налога на

прибыль,

- налоговый щит, Т – ставка налога на

прибыль,![]() - рентабельность инвестированного

капитала минус

- рентабельность инвестированного

капитала минус ,

гдеFC

- финансовые расходы по обслуживанию

кредитов и займов за рассматриваемый

год

,

гдеFC

- финансовые расходы по обслуживанию

кредитов и займов за рассматриваемый

год

![]() - плечо финансового рычага

- плечо финансового рычага

ЭФР показывает, на ск. % изменится рентабельность собственного капитала за счет исп-я платных заемных средств. Управляя заемными источниками, необходимо контролировать значение дифференциала. Дифференциал м. снижаться при снижении эффективности деятельности и при росте стоимости заемных источников. Значение дифф-ла, близкое к нулю, свидетельствует о высоких финансовых рисках и необходимости ограничивать дальнейшие заимствования. Отрицательное значение дифф-ла приводит к отрицательному ЭФР.

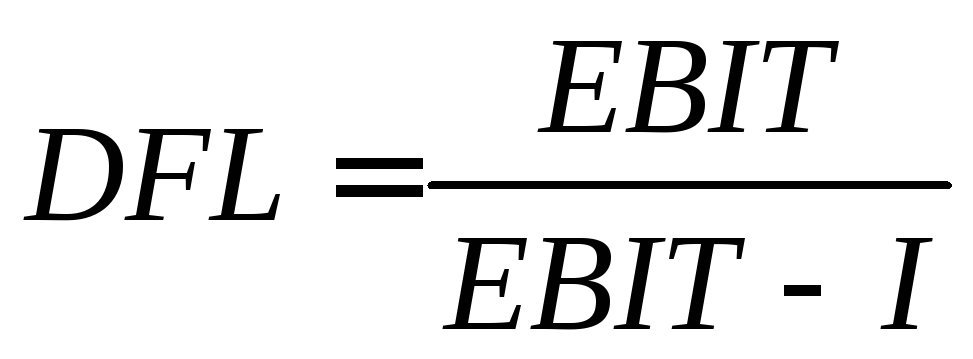

Также используется показатель силы воздействия финансового рычага:

,

I

– проценты по уплате кредитов и займов.

,

I

– проценты по уплате кредитов и займов.

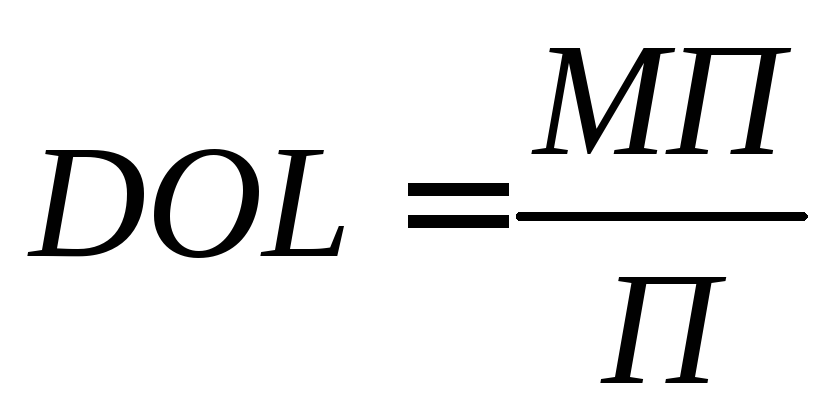

Показатель силы воздействия операционно-финансового рычага – комбинированный рычаг, учитывающий действия как операционного, так и финансового рычага.

,

где DOL

– операционный рычаг, МП – маржинальная

прибыль, П – прибыль

,

где DOL

– операционный рычаг, МП – маржинальная

прибыль, П – прибыль

![]() -

сила воздействия операционно-фин-го

рычага

-

сила воздействия операционно-фин-го

рычага

Совместное действие рычагов приводит к мультипликации рисков, поэтому нельзя применять агрессивную финансовую политику в случае высоких значений операционных и финансовых рисков одновременно.