Виды государственного долга

Внутренний долг;

Капитальный долг – сумма непогашенных долговых обязательств государства, включая процент;

Текущий долг – расходы по выплатам кредиторам и погашение обязательств, срок уплаты которых наступил;

Внешний долг.

Меры управления государственным долгом:

Рефинансирование – выпуск новых займов;

Конверсия – изменение условий займа по доходности;

Консолидация – изменение условий займа по срокам.

Бюджетно – налоговая политика– это воздействие государства на уровень деловой активности посредством изменения государственных расходов и налогообложения.

Фискальная политика

Четыре формы фискальной политики:

Стимулирующая (фискальная экспансия);

Сдерживающая фискальная политика;

Дискреционная Ф.П.;

Автоматическая Ф.П. (недискреционная).

Цели фискальной политики:

Сглаживание колебаний экономического цикла;

Обеспечение устойчивого экономического роста;

Достижение высокого уровня занятости при умеренных темпах инфляции.

Налоговая система и налогообложение

Прогрессия в подоходном налогообложении перемещает линию неравномерного распределения доходов влево, ближе к линии равномерного распределения доходов. Прогрессивные налоги сокращают неравенство в доходах.

Налог– это принудительное изъятие государством определенной суммы денег.

Основные налоги, взимаемые в России.

Федеральные налоги:

Налог на добавленную стоимость;

Федеральные платежи за использование природных ресурсов;

Акцизы;

Подоходный налог и налог на доходы банков;

Налог на доходы от страховой деятельности;

Налоги – источники образования дорожных фондов;

Налог на операции с ценными бумагами;

Гербовый сбор (налог на документы, сделки и т.д.);

Таможенная пошлина;

Государственная пошлина;

Отчисления на воспроизводство минерально – сырьевой базы;

Налог на наследование и дарение;

Налог с биржевой деятельности;

Налог на обменные валютные операции.

Республиканские налоги и налоги краев, областей:

Республиканские платежи за пользование природными ресурсами;

Лесной налог;

Налог на имущество предприятий;

Плата за воду промышленными предприятиями.

Местные налоги:

Земельный налог;

Регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

Налог на имущество физических лиц;

Сбор за право торговли;

Налог на строительство объектов;

Целевые сборы с населения и предприятий всех организационно – правовых форм на содержание полиции, благоустройство и другие цели.

Сумма налога => Т * Вт* Т, где Вт– налоговая база, Т – налоговая ставка.

Ставка

налога –

величина налога на единицу налогообложения.

Ставки налога могут быть твердыми,

пропорциональными, прогрессивными и

регрессивными.

Ставки

налога могут быть твердыми,

пропорциональными, прогрессивными и

регрессивными.

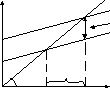

AE

AE = Y

AE

AE = Y

E2 ∆T * MPC

AE = C + I + G + Xn

E

45о∆Y

Y1 Y2 Y(ВВП)

Воздействие уменьшения налогов на объем национального