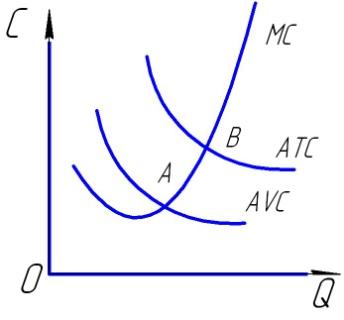

Взаимосвязь средних и предельных издержек.

В пределах краткосрочного периода деятельности фирмы и ее производственные мощности считаются фиксированными, которые используются более или менее интенсивно, времени недостаточно для того, чтобы изменить размеры предприятия, поэтому издержки делятся на постоянные и переменные.

В долгосрочном периоде все издержки выступают в качестве переменных.

С–издержки

производства

Q–объём производства

МС<АТС, то АТС - снижается

МС=АТС, то АТС - не меняется

МС>АТС, то АТС – увеличивается

МС - пересекает AVC(в точке А), соответствующей минимальному значениюAVC

МС - пересекает АТС (в точке В) - соответствует минимальному значению АТС.

Объём производства, соответствующий минимальным АТС - называется точкой технологического оптимума.

|

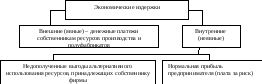

Внешние (явные, фактические) |

Внутренние ( неявные) |

Бухгалтерские | |||||||

|

конкретные денежные платежи поставщикам факторов производства и промежуточных изделий:

|

затраты на собственные и самостоятельно использованные ресурсы |

Затраты на приобретение производственных факторов:

«Бухгалтерские издержки» совпадают с понятием «явные издержки»

| |||||||

|

Объём продукции Q |

Валовая выручка (TR) |

Предельная выручка = Р (MR) |

Предельные затраты (МС) |

Совокупные переменные затраты (TVC) |

Средние Переменные затрат (AVC) |

Совокупные затраты (ТС) |

Прибыль | ||

|

0 |

0 |

— |

— |

0 |

-1 |

150 |

-150 | ||

|

1 |

300 |

300 |

400 |

400 |

400 |

550 |

-250 | ||

|

2 |

600 |

300 |

300 |

700 |

358 |

850 |

-250 | ||

|

3 |

900 |

300 |

200 |

900 |

300 |

1050 |

-150 | ||

|

4 |

1200 |

300 |

100 |

1000 |

250 |

1150 |

50 | ||

|

5 |

1500 |

300 |

250 |

1250 |

250 |

1400 |

100 | ||

|

6 |

1800 |

300 |

300 |

1550 |

288 |

1700 |

100 | ||

|

7 |

2100 |

300 |

410 |

1960 |

280 |

2110 |

-10 | ||

|

8 |

2400 |

300 |

600 |

2560 |

320 |

2710 |

-310 | ||

Вывод: цена прекращения производства Q=8, Р=300.

Q=6 при МС=Р –300ед. иAVC=250ед. – оставить производство.

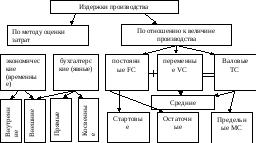

Виды затрат.

Капитальные затраты (постоянные –С)– идущие на приобретение или восстановление основного капитала (здания, сооружения, машины, оборудование), используются в процессе производства длительное время и потребляются постепенно, должны быть оплачены в обязательном порядке независимо от объёма производства.

Текущие затраты (переменные – V) – затраты на ресурсы потребляемые в течение одного цикла (сырьё, материалы, топливо, электроэнергия, оплата труда), полностью переносят свою стоимость в готовый продукт.

Таблица затратных понятий

|

Понятие |

Обозначение |

Формула |

Определение |

|

Постоянные затраты |

FC |

|

Затраты, которые не зависят от объема производимой продукции |

|

Переменные затраты |

VC |

|

Затраты, которые меняются вместе с объемом производства |

|

Совокупные постоянные затраты |

TFC |

|

Затраты постоянных ресурсов (произведение их кол-ва на цену единицы) |

|

Совокупные переменные затраты |

TVC |

|

Затраты переменных ресурсов |

|

Совокупные затраты |

ТС |

TC=FC+VC ATC=AFC+AVC |

Затраты всех применяемых ресурсов Средние затраты этих ресурсов |

|

Объем производства |

TPQ |

|

Объем произведенной продукции |

|

Предельные затраты |

МС |

МС-ДТС/AQ МС=ДТС+ДТР |

Изменение в ТС вследствие добавления одной единицы продукции |

|

Средние постоянные затраты |

AFC |

AFC=TFC/TP AFC=FC/Q |

TFCили VCна единицу продукции |

|

Средние переменные затраты |

AVC |

AVC=TVC/TP AVC=VC/Q |

TVCили VCна единицу продукции |

|

Средние совокупные издержки |

АТС |

ATC=AFC+AVC |

Совокупные затраты на единицу продукции |

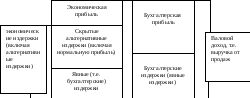

Виды и методы расчета прибыли.

Общая прибыль = валовой доход - издержки производства

π=TR-TC

Экономическая прибыль = валовой доход - явные - неявные затраты

Бухгалтерская прибыль = валовой доход - явные издержки

Чистая экономическая прибыль = бухгалтерская прибыль - неявные издержки производства

Чистая прибыль = общая прибыль - налоги и обязательные платежи

Нормальная прибыль = нормативная отдача на капитал + норма предпринимательского дохода

Хозяйственная прибыль = нормальная прибыль + экономическая прибыль

Предельная прибыль = предельный доход - предельные издержки

|

Условие максимизации прибыли при совершенной конкуренции MR=MC=PMC=MR |

MC=MR- правило оптимизации производства.

Значение прибыли для предприятия, факторы, определяющие ее величину, а также распределение и использование прибыли описано в схеме.

|

ПРИБЫЛЬ | |||||||

| |||||||

|

|

|

|

|

| |||

|

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБРАЗОВАНИЕ ПРИБЫЛИ |

|

|

ФАКТОРЫ, ОКАЗЫВАЮЩИЕ ВЛИЯНИЕ НА ФОРМИРОВАНИЕ ПРИБЫЛИ | ||||

|

|

|

| ||||

|

|

|

|

|

|

| ||

|

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ |

|

|

ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ | ||||

|

|

|

| ||||

Экономическая и бухгалтерская прибыль.

Условия максимизации прибыли.

|

Совершенная конкуренция |

MC=MR |

MC–предельные затраты MR –предельный доход | |

|

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в денежном выражении равны их ценам. MC=MR=P | |||

|

Несовершенная конкуренция |

МС=MR<P | ||

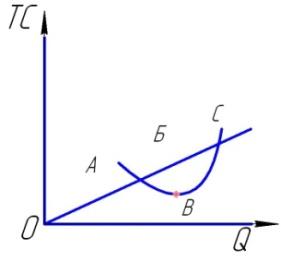

Зависимость

валового дохода, валовых издержек и

количества произведенной продукции

TC– издержки;Q– количество товара; ОС–доход

В зоне А издержки > дохода— фирма убыточна

В зоне В издержки < дохода —фирма прибыльна,

причем в точке В прибыль максимальная

В зоне С издержки > дохода — фирма убыточна

В зоне А и С необходимо сокращение объема выпуска до уровня MR=MC