Пример. Учет полученного кредита

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

Необходимо отразить указанные операции на счетах бухгалтерского учета, провести необходимые расчеты.

Решение.

Журнал хозяйственных операций

-

№

Наименование операции

Дебет

Кредит

Сумма,

п/п

руб.

-

Фев рал

ь

1

2 февраля. Получен кредит на

51

67.1

1 500 000

расчетный счет организации

2

февраля.

Начислены

91.2

67.2

10 684,93

проценты по кредиту (1 500 000 /

365 × 26 × 10%)

3

февраля. Произведена оплата

67.2

51

10 684,93

процентов

4

февраля. Отражено частичное

67.1

51

62 500

погашение кредита

31 марта.

5

начислены проценты по кредиту

91.2

67.2

12 208,90

(1 500 000 – 62 500) / 365 × 31 ×

10%

6

Произведена оплата процентов

67.2

51

12 208, 90

7

Отражено частичное погашение

67.1

51

62 500

кредита

Учет полученного займа и процентов в 1с

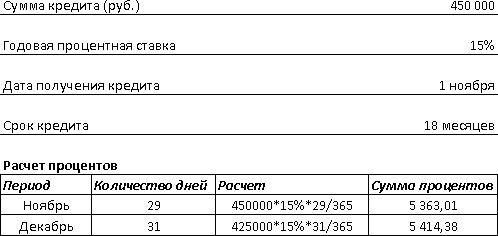

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера.

-

Дата

Дебет

Кредит

Сумма БУ

Сумма НУ

Наименование операции

Документы (отчеты) в 1С

Дт

Кт

Получение займа от контрагента

01

ноября

51

67.03

450 000

450 000

Получение займа от контрагента

Поступление на расчетный счет

—

Получение займа от контрагента

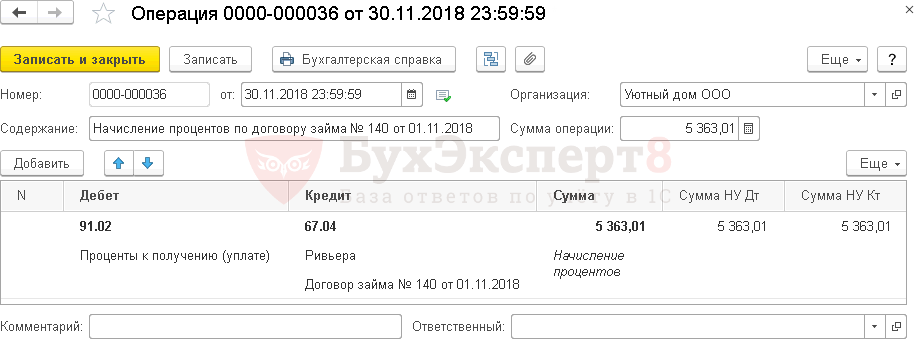

Отражение в учете начисленных процентов по займу за ноябрь

30

ноября

91.02

67.04

5 363,01

5 363,01

5 363,01

Начисление процентов

Операция, введенная

вручную — Операция

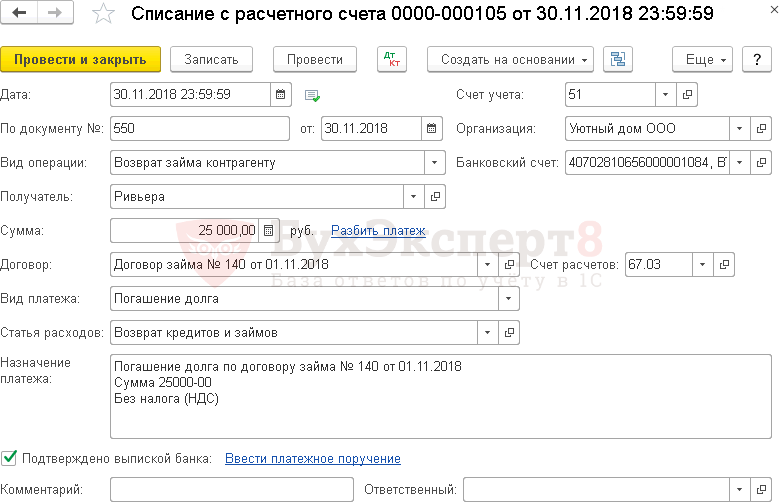

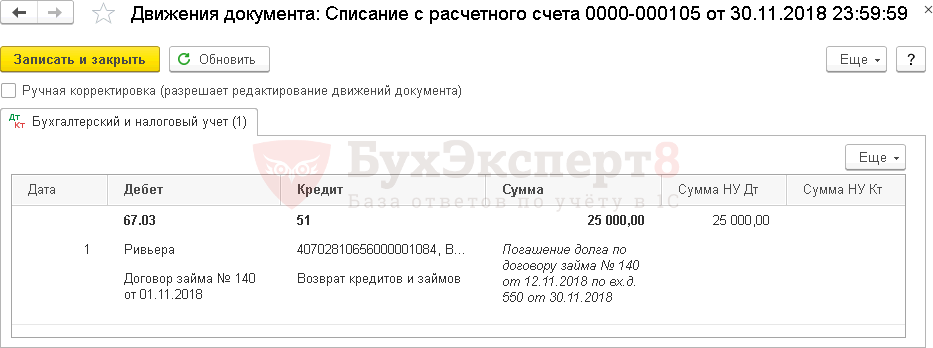

Уплата основного долга по займу за ноябрь

30

ноября

67.03

51

25 000

25 000

Уплата основного долга

Списание с расчетного счета

-

—

Возврат займа контрагенту

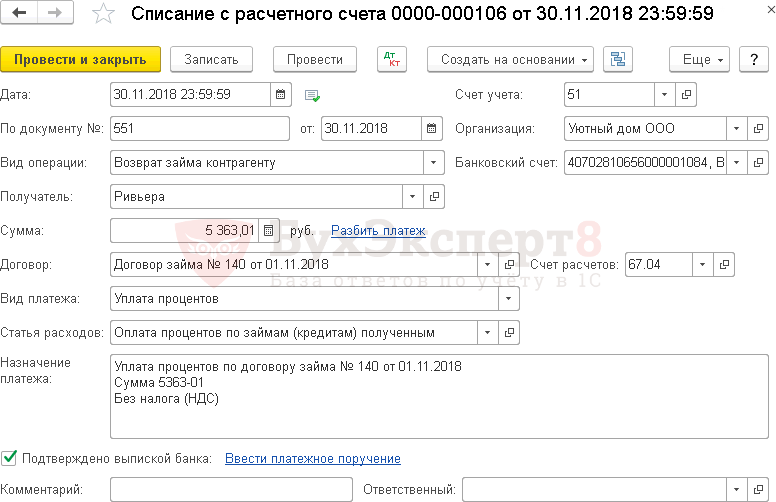

Уплата процентов за ноябрь

30

ноября

67.04

51

5 363,01

5 363,01

Уплата процентов

Списание с расчетного счета

—

Возврат займа контрагенту

Отражение в учете начисленных процентов по займу за декабрь

31

декабря

91.02

67.04

5 414,38

5 414,38

5 414,38

Начисление процентов

Операция, введенная

вручную — Операция

Уплата основного долга по займу за декабрь

31

декабря

67.03

51

25 000

25 000

Уплата основного долга

Списание с расчетного счета

—

Возврат займа контрагенту

Отражение в учете начисленных процентов по займу за декабрь

31

декабря

67.04

51

5 414,38

5 414,38

Уплата процентов

Списание с расчетного счета

— Возврат займа контрагенту

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Заем и кредит — не одно и то же! По кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита (п. 1. ст. 819 ГК РФ).

Основные отличия займа от кредита:

Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным. Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме,

ценными бумагами.

Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного

долга, относят (п. 3 ПБУ 15/2008):

проценты за пользование займом;

сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

УЧЕТ В 1С

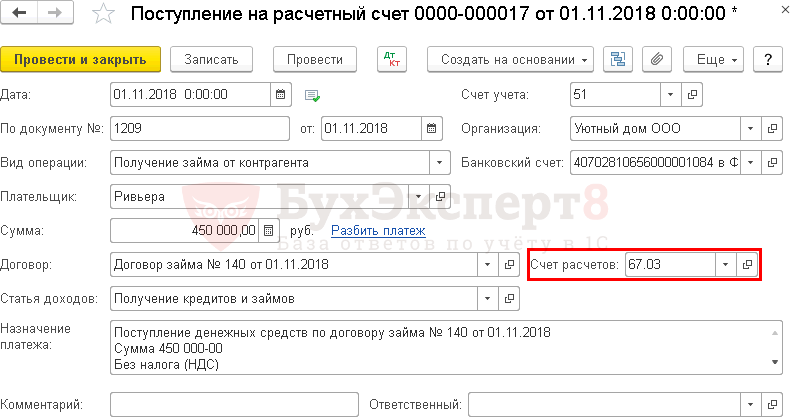

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

Сумма — полученная сумма по договору займа, согласно выписке банка. Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

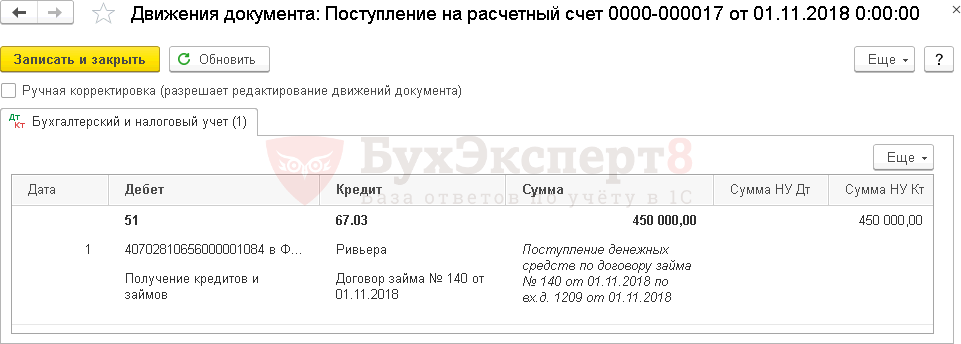

ПРОВОДКИ ПО ДОКУМЕНТУ

ОТРАЖЕНИЕ В УЧЕТЕ НАЧИСЛЕННЫХ ПРОЦЕНТОВ ЗА НОЯБРЬ И ДЕКАБРЬ

Размер процентов по займу (или условие об отсутствии процентов) указывается в договоре. Если такой оговорки нет, то проценты уплачиваются по ключевой ставке Банка России, действующей в расчетные периоды. Исключения — займы между гражданами (в том числе ИП) на сумму не более 100 тыс. руб. и займы в натуральной форме, по умолчанию являющиеся беспроцентными, если в договоре не предусмотрены иные условия (п. 1, п. 4 ст. 809 ГК РФ).

В БУ начисленные проценты отражаются (п. 6-7 ПБУ 15/2008, пп. 5 п. 11, п. 18 ПБУ 10/99): в составе прочих расходов в отчетном периоде начисления процентов;

в первоначальной стоимости инвестиционного актива.

В НУ начисленные проценты отражаются в составе внереализационных расходов:

по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

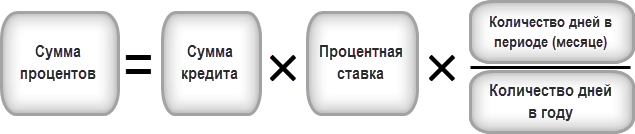

Как правило, проценты по займам начисляются по аналогии с банковскими кредитами: со следующего дня после поступления суммы и до дня погашения займа включительно — такой порядок предусмотрен п. 3.14 Положения ЦБ РФ от 04.08 2003 N 236–П. Однако для займов он не является обязательным, поэтому в договоре можно предусмотреть иной порядок: например, установить фиксированную сумму процентов (п. 2 ст. 809 ГК РФ).

В

нашем примере

проценты, согласно

договору займа,

начисляются на

остаток долга

ежемесячно по

следующей

формуле:

В

нашем примере

проценты, согласно

договору займа,

начисляются на

остаток долга

ежемесячно по

следующей

формуле:

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

УЧЕТ В 1С

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную:

в БУ — на счете 91.02 «Прочие расходы»;

в

НУ — в составе внереализационных

расходов. Начисление

процентов за

ноябрь.

в

НУ — в составе внереализационных

расходов. Начисление

процентов за

ноябрь.

Начисление процентов за декабрь и последующие месяцы оформляется аналогично.

УПЛАТА ОСНОВНОГО ДОЛГА ЗА НОЯБРЬ И ДЕКАБРЬ УЧЕТ В 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

Сумма — сумма уплачиваемого основного долга, согласно выписке банка. Договор — договор займа с Видом договора — Прочее.

Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

ПРОВОДКИ

ПО ДОКУМЕНТУ

ПРОВОДКИ

ПО ДОКУМЕНТУ

Документ формирует проводку:

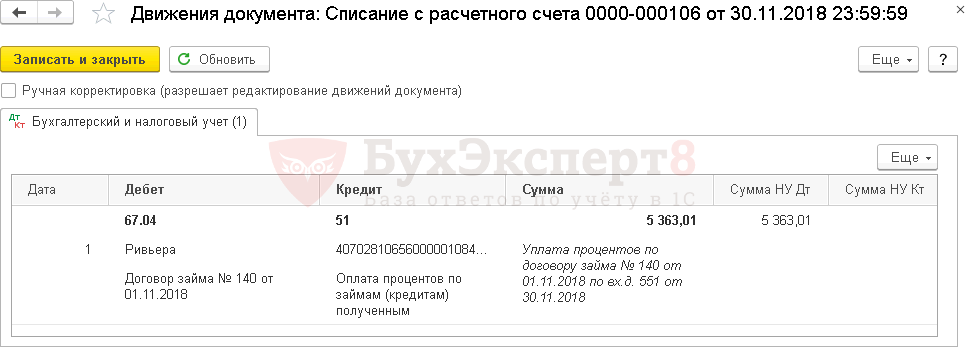

Дт 67.03 Кт 51 — уплата основного долга. УПЛАТА ПРОЦЕНТОВ ЗА НОЯБРЬ И ДЕКАБРЬ УЧЕТ В 1С

Уплата

процентов отражается документом Списание

с расчетного счета вид операции Возврат

займа контрагенту

в разделе

Банк и

касса —

Банк – Банковские

выписки —

Списание.

Уплата

процентов отражается документом Списание

с расчетного счета вид операции Возврат

займа контрагенту

в разделе

Банк и

касса —

Банк – Банковские

выписки —

Списание.

Необходимо обратить внимание на заполнение полей:

Сумма — сумма уплачиваемых процентов, согласно выписке банка. Договор — договор займа с Видом договора — Прочее.

Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично. ПРОВОДКИ ПО ДОКУМЕНТУ

Документ формирует проводку:

Дт 67.04 Кт 51 — уплата процентов. ОТЧЕТНОСТЬ

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

стр. 1410 «Заемные средства» — отражается остаток задолженности;

строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

Если до погашения займа осталось меньше года, то его можно перевести в состав краткосрочной кредиторской задолженности. Возможность перевода должна быть зафиксирована в учетной политике организации. Если заем переведен в краткосрочный, то отражаться будет по:

стр. 1510 «Заемные средства».

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов:

Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…» В отчете о финансовых результатах начисленные проценты отражаются по:

стр. 2330 «Проценты к уплате».