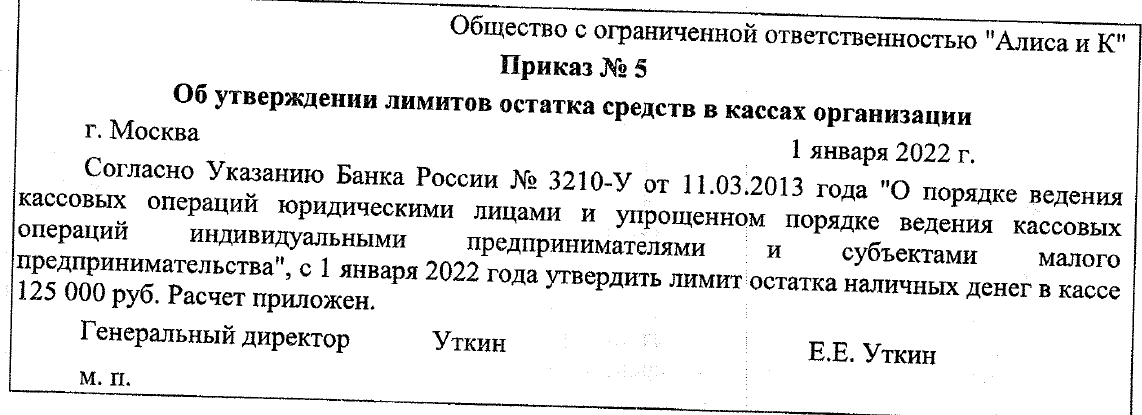

Пример.

Руководитель ООО "ОРИОН” в I квартале 2022 года установил, что лимит кассы следует рассчитать на основании показателей, полученных этой организацией за аналогичный период прошлого года. В 2021 году выручка данной организации составила -3 000 000руб.

ООО "ОРИОН" работает всю неделю, кроме субботы и воскресенья. Выручку сдает в банк по пятницам. В I квартале 2021 года организация проработала 56 дней. Промежуток между сдачами выручки в банк составляет пять рабочих дней.

Цель -установить лимит кассы, ориентируясь на показатели прошлого года. Лимит остатка кассы составит:

3 000 000 руб.: 56 дн. х 5 дн. = 267 857руб.

При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

R

𝐿 =

× 𝑁n, где

𝑃

L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

Р - расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn - период времени между днями получения в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

Пример.

Руководитель ООО "Геракл" решил, что в 2022 году ежемесячные поступления организации будет не меньше, чем в декабре прошлого года, на который пришелся ее пик.

ООО "Геракл" работает всю неделю, кроме субботы и воскресенья.

В декабре 2021 года у организации было 22 рабочих дня. Наличные затраты ш хозяйственные нужды организации, за исключением зарплаты и других выплат работникам составили 130 000 руб.

Кассир организации получает наличные по чеку каждые четыре рабочих дня.

Цель - установить лимит кассы, ориентируясь на пиковые показатели декабря прошлого года.

Лимит остатка кассы составит:

130 000 руб. / 22 дн. × 4 дн. = 23 636 руб.

Лимит должен рассчитать главный бухгалтер (лицо, исполняющее обязанности ведению кассовых операций). Руководитель экономического субъекта - его утверждает. Утверждать лимит можно сколь угодно экономическому субъекту. Самое главное, составить приказ об утверждении лимита.

Кассовые операции ведутся кассиром, или иным работником, определенным руководителем организации. Кассир должен под роспись ознакомиться с должностной инструкцией и обязанностями.

Директор может доверить оформление кассовых документов работнику сторонней организации или частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения (п. 4.2 Указания № 3210-У). Приказ директора о назначении ответственного за оформление ордеров главный бух может не визировать.

В случае ведения кассовых операций руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

Ведение кассовых операций может осуществляться программными средствами. Кассовые документы оформляются:

Главным бухгалтером;

Бухгалтером или другим работником, (в т. ч. кассиром) определенным руководителем путем издания приказа по организации;

Руководителем (если отсутствует главный бухгалтер, бухгалтер или внештатный бухгалтер). При отсутствии штатного или внештатного бухгалтера подписывать кассовые документы должен руководитель, в том числе за кассира.

Ответственного сотрудника, имеющего право подписывать кассовые документы, должен назначить руководитель организации своим приказом. Бланк приказа подойдет и для назначений ответственных лиц в обособленных подразделениях.

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции. У кассира должны быть образцы подписей лиц, уполномоченных подписывать кассовые документы.

Если необходимо заменить кассира, например, на время отпуска, необходимо оформить:

Дополнительное соглашение с заменяющим кассира работником. Это может быть кто-то из бухгалтерии, в том числе и сам главный бухгалтер. При необходимости временно заменить кассира может и директор. Следует закрепить в дополнительном соглашении перечень дополнительных функций, период их выполнения и размер доплаты (ст. 151 Трудового кодекса РФ).

Приказ о совмещении должностей. В нем следует отразить, кто и на какой срок будет замещать штатного кассира, размер доплаты.

Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов (юридическими лицами) в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов.

Основной документацией по бухгалтерскому учету кассовых операций, необходи- мой для правильного оформления операций с наличными деньгами, является:

расходный кассовый ордер (РКО);

приходный кассовый ордер (ПКО);

кассовая книга;

расчетно-платежная ведомость.

Любые движения наличных денег в кассе компании обязательно оформляются рас- ходным или приходным ордерами. Такие документы подписываются бухгалтером и касси- ром, при этом операции с наличными деньгами проводятся последним.

Еще одним необходимым документом является кассовая книга. Все записи в кассо- вой книге должны быть подкреплены РКО и ПКО. По окончании смены кассир сверяет дан- ные в кассовой книги со сведениями, указанными в ордерах. По итогам таких действий определяется остаток наличных денег.

Если происходит выдача заработной платы работникам или стипендий, то необхо- димо заполнять и вести расчетно-платежную ведомость. Сведения в названном документе должны соответствовать данным кассовой книги и РКО.