Учет выпуска готовой продукции

В бухгалтерии предприятия учет готовой продукции ведется в денежной оценке. Для синтетического учета готовой продукции используется активный инвентарный счет 43 «Готовая продукция». Как уже отмечалось ранее, у организации существует выбор в методе оценки продукции. При любом способе учета готовой продукции по дебету счета 43 «Готовая продукция» отражается ее поступление на склад организации. При учете готовой продукции по фактической себестоимости ее

поступление на склад отражается непосредственно на счете 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство (счета 20, 23). В случае если готовая продукция учитывается по нормативной себестоимости, то возможны два варианта учета:

с применением счета 40 «Выпуск продукции (работ, услуг)»;

без применения счета 40 «Выпуск продукции (работ, услуг)».

Используемый вариант учета готовой продукции должен быть отражен в учетной политике организации. В случае неприменения счета 40 «Выпуск продукции (работ, услуг)» на синтетическом счете 43 «Готовая продукция» готовая продукция отражается по фактической производственной себестоимости, а в аналитическом учете — по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости продукции от ее стоимости по учетным ценам.

В качестве учетных цен на готовую продукцию могут применяться:

фактическая производственная себестоимость;

нормативная (плановая) себестоимость;

договорные цены;

другие виды цен.

Если учет готовой продукции ведется по нормативной себестоимости, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете 43 «Готовая продукция» на отдельном субсчете «Отклонение фактической себестоимости продукции от их учетной стоимости». Положительная разница, возникающая в результате превышения фактической себестоимости продукции от их учетных цен, подлежит списанию на счета учета издержек производства. Отрицательная разница, возникающая в результате превышения учетной стоимости продукции от их фактической себестоимости, подлежит списанию на счета издержек производства сторнировочной записью.

Если готовая продукция учитывается по нормативной себестоимости с применением счета 40

«Выпуск продукции (работ, услуг)», то будут сделаны следующие записи:

по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость готовой продукции в корреспонденции со счетами/ учета затрат на производство (20, 23);

по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость готовой продукции в корреспонденции со счетом 43 «Готовая продукция». Сопоставлением дебетового и кредитового оборотов выявляют отклонения фактической производственной себестоимости продукции, учитываемой по дебету счета 40 «Выпуск продукции (работ, услуг)», от нормативной (плановой) себестоимости, отражаемой по кредиту счета 40 «Выпуск продукции (работ, услуг)». Положительные отклонения, образовавшиеся в результате превышения фактической себестоимости продукции над нормативной (плановой) себестоимостью, представляют собой перерасход и свидетельствуют об определенных нарушениях в технологии и организации производственного процесса, приводящих к повышению себестоимости продукции (работ, услуг). Отрицательные отклонения, образовавшиеся в результате превышения нормативной (плановой) себестоимости над фактической себестоимостью продукции, представляют собой экономию и свидетельствуют о позитивных мерах, проводимых на предприятии и направленных на снижение себестоимости продукции.

Перерасход и экономию следует относить на счет 90 «Продажи». Перерасход относят в дебет счета 90/2 «Прочие расходы», а экономию отражают сторнировочной записью в той же корреспонденции. Таким образом, счет 40 «Выпуск продукции (работ, услуг)» сальдо на отчетную дату не имеет, так как ежемесячно закрывается счетом 90 «Продажи».

Рассмотрим типовые бухгалтерские проводки по учету готовой продукции:

по фактической производственной себестоимости:

Д 43 «Готовая продукция» К 20 «Основное производство» — принята на учет готовая продукция, выпущенная в цехах основного производства;

Д 43 «Готовая продукция» К 23 «Вспомогательные производства» — принята на учет готовая продукция, выпущенная в цехах вспомогательного производства;

по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)»:

Д 43 «Готовая продукция» К 40 «Выпуск продукции (работ, услуг)» — принята на учет готовая продукция по нормативной (плановой) себестоимости;

Д 40 «Выпуск продукции (работ, услуг)» К 20 «Основное производство», 23 «Вспомогательные производства» — списаны фактические затраты, связанные с выпуском продукции;

Д 90 «Продажи» К 40 «Выпуск продукции (работ, услуг)» — списано отклонение фактической производственной себестоимости готовой продукции от ее нормативной (плановой) себестоимости (списано положительное отклонение).

Отрицательное отклонение списывается методом «Красное сторно».

Применение метода оценки готовой продукции по нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Применение метода оценки готовой продукции по фактической производственной себестоимости в качестве учетной цены целесообразно при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. В случае применения готовой продукции для собственных нужд самого предприятия такую продукцию надо перевести в состав материальных запасов записью:

Д 10 «Материалы» К 43 «Готовая продукция» — отражен перевод части готовой продукции в состав материальных запасов.

Данные аналитического и синтетического учета готовой продукции должны обеспечивать получение данных, необходимых для составления отчетности.

СЕБЕСТОИМОСТЬ В 1С — РАСЧЕТ И КАЛЬКУЛЯЦИЯ

Формирование себестоимости в 1С можно разделить на несколько групп: себестоимость товаров, материалов и т.д;

себестоимость готовой продукции; себестоимость работ; себестоимость услуг.

Рассмотрим каждое направление, в т.ч. как определить себестоимость продукции в 1С, как посмотреть себестоимость в 1С 8.3 Бухгалтерия, отчет по себестоимости в 1С 8.3 Бухгалтерия.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ В 1С 8.3

Расчет себестоимости продукции зависит от использования плановой себестоимости и субконто Продукция. В 1С возможен расчет:

с использованием субконто Продукция на счете 20.01:

с плановыми ценами: изучить подробнее пошаговую инструкцию без плановых цен: изучить подробнее пошаговую инструкцию без использования субконто Продукция на счете 20.01:

с плановыми ценами: изучить подробнее пошаговую инструкцию КАК ФОРМИРУЕТСЯ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Как сделать калькуляцию в 1С? Затраты на производство продукции собираются на счете 20

«Основное производство». Их распределение на выпущенную продукцию осуществляется следующим образом:

если Субконто Продукция заполнено, такие затраты относятся только к выпуску конкретной продукции;

если

Субконто Продукция не заполнено, затраты

распределяются согласно плановой

стоимости на

всю выпущенную продукцию

внутри Номенклатурной группы.

если

Субконто Продукция не заполнено, затраты

распределяются согласно плановой

стоимости на

всю выпущенную продукцию

внутри Номенклатурной группы.

Рассмотрим алгоритм калькуляции изделия в 1С 8.3. Первоначальная себестоимость продукции сформируется при ее выпуске и будет равна:

плановой себестоимости;

себестоимости из расчета материальных затрат, списанных до формирования выпуска продукции.

Фактическая себестоимость продукции

сформируется только после Закрытия

месяца. Калькуляция

себестоимости

в 1С 8.3

Бухгалтерия.

ВАРИАНТЫ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ В 1С

Перед настройкой производственного учета в 1С 8.3 необходимо определиться, как будет рассчитываться себестоимость.

Расчет себестоимости в 1С зависит от использования плановой себестоимости и субконто Продукция. В 1С возможен расчет:

с использованием субконто Продукция на счете 20.01: с плановыми ценами;

без плановых цен;

без использования субконто Продукция на счете 20.01: с плановыми ценами.

Плановая себестоимость определяет:

долю распределения прямых расходов;

стоимость продукции в течение месяца до момента расчета фактической себестоимости.

При производстве установите флаг Выпуск продукции при настройке Видов деятельности, затраты по которым учитываются на счете 20 «Основное производство».

А также определите настройку списания общехозяйственных затрат и использования плановой себестоимости в 1С.

УСТАНОВКА ПЛАНОВОЙ СТОИМОСТИ

Если

не делаете

предварительную

установку

плановых цен

ГП (или

полуфабрикатов),

задайте цену

вручную в

документе Отчет

производства

за смену.

Если

не делаете

предварительную

установку

плановых цен

ГП (или

полуфабрикатов),

задайте цену

вручную в

документе Отчет

производства

за смену.

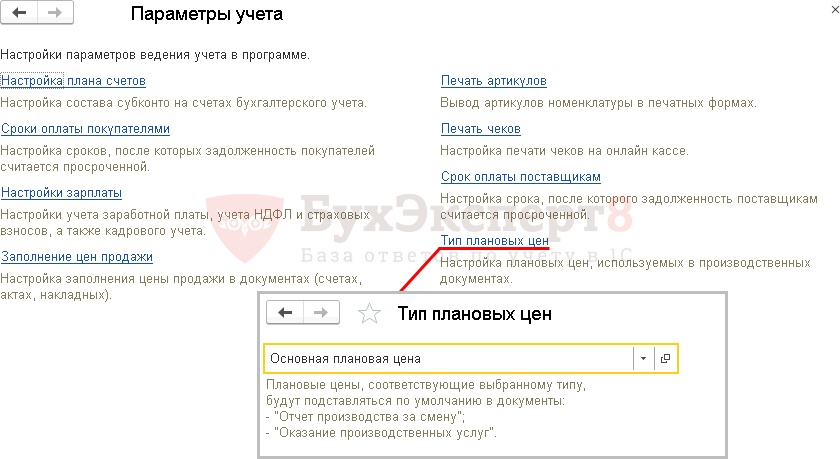

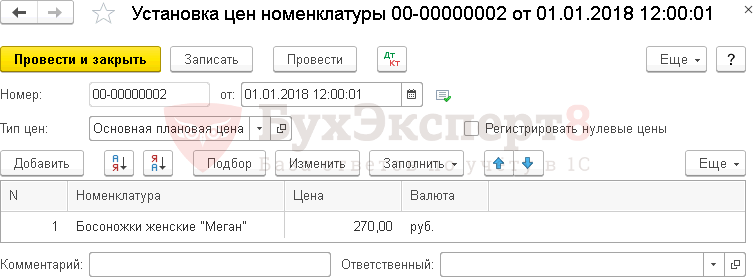

Тип плановых цен определите в разделе Администрирование — Настройки программы — Параметры учета — ссылка Тип плановых цен.

Установите плановую цену документом Установка цен номенклатуры в разделе Склад — Цены

— Установка цен номенклатуры.

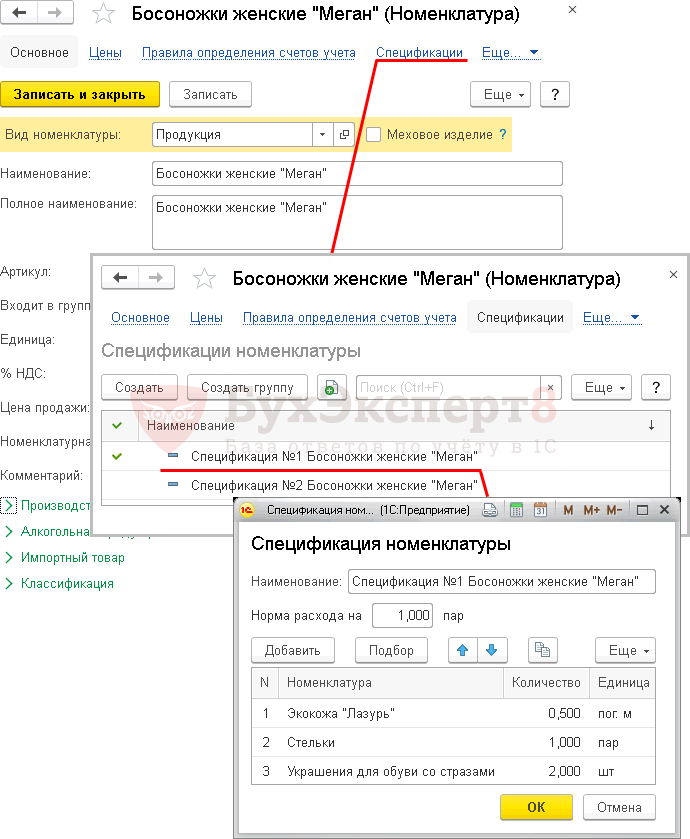

ОПРЕДЕЛЕНИЕ СПЕЦИФИКАЦИИ

Для автоматического заполнения материалов на производство продукции в 1С рекомендуется вводить спецификации по их списанию на единицу продукции.

Задайте

спецификацию

номенклатуры в

карточке

номенклатуры

по ссылке

Спецификации в

разделе

Справочники –

Товары и услуги

— Номенклатура.

ВЫПУСК ПРОДУКЦИИ В 1С 8.3 БУХГАЛТЕРИЯ ПОСЛЕДОВАТЕЛЬНОСТЬ

В 1С выпуск продукции можно отразить двумя способами:

со списанием материалов по спецификации:

выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену.

со списанием материалов без спецификации — в этом случае возможно 2 варианта:

выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену;

отпуск материалов в производство оформляется документом Требование-накладная, выпуск — документом Отчет производства за смену.

ПРОИЗВОДСТВО ПРОДУКЦИИ В 1С БЕЗ СПЕЦИФИКАЦИИ ПОШАГОВО

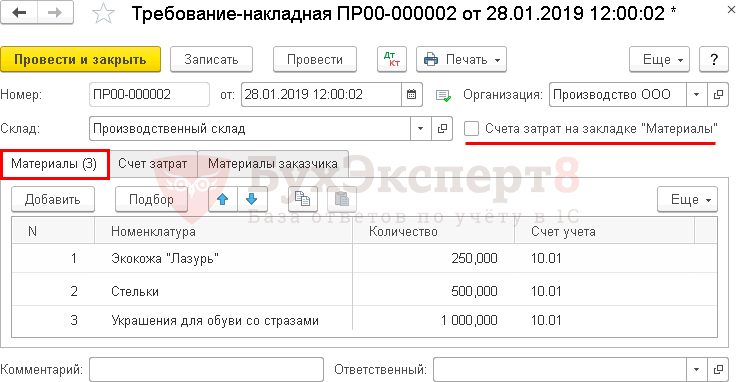

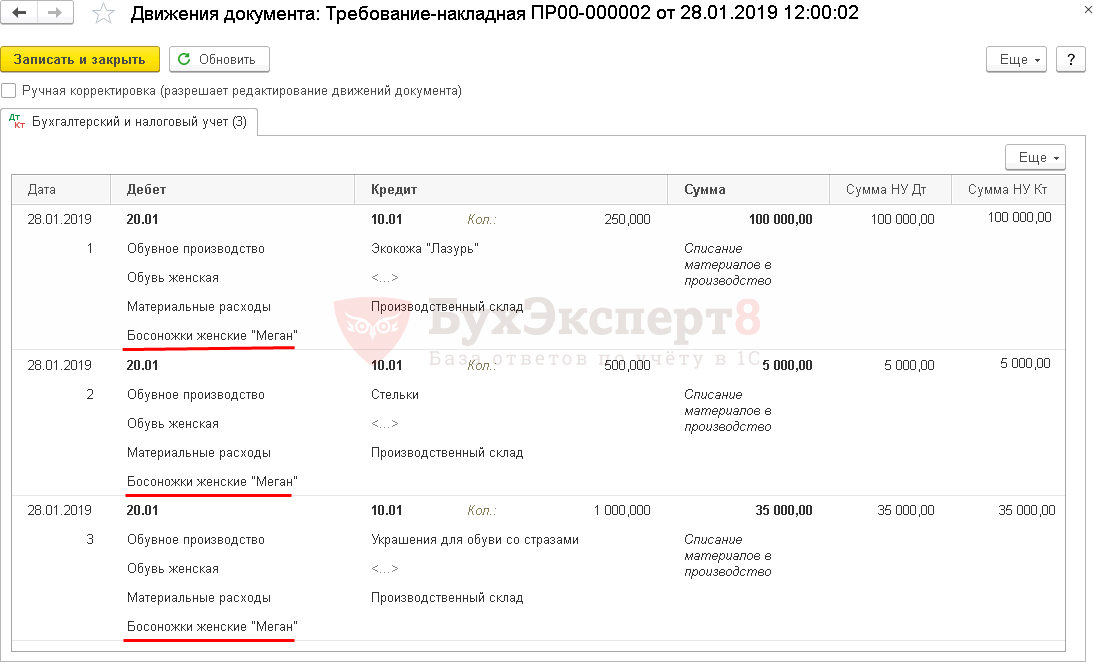

Рассмотрим производство в 1С 8.3 для чайников пошагово на примере. 26 января материалы списаны в производство по требованию-накладной:

заготовки для подошвы — 2 000 шт.; ткань — 500 м².

30 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). 28 января материалы списаны в производство по требованию-накладной:

экокожа «Лазурь» — 250 пог. м.; стельки — 500 пар.;

украшения для обуви со стразами — 1 000 шт.

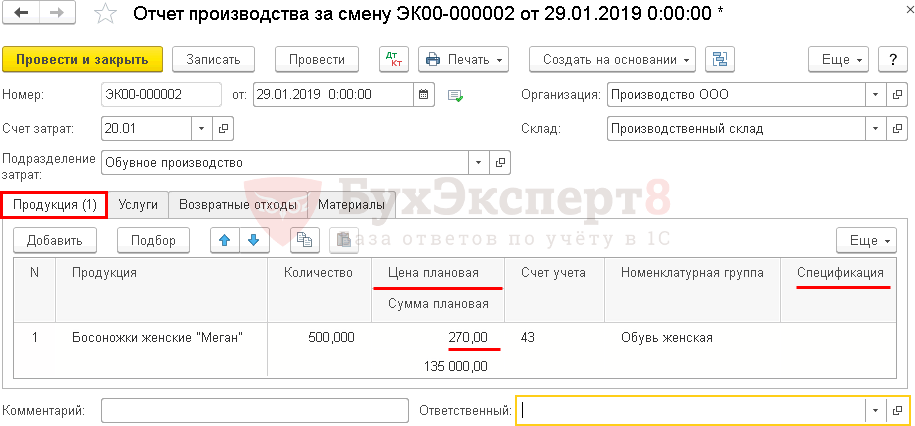

января произведена продукция Босоножки женские «Меган» (500 пар.).

января ООО «Академия дизайна» оказало услуги по разработке дизайна моделей женской обуви. Стоимость услуг 53 100 руб. (в т. ч. НДС 18%).

В Организации утверждена плановая стоимость выпуска продукции: босоножки женские «Кейт» — 230 руб./пара;

босоножки женские «Меган» — 270 руб./пара.

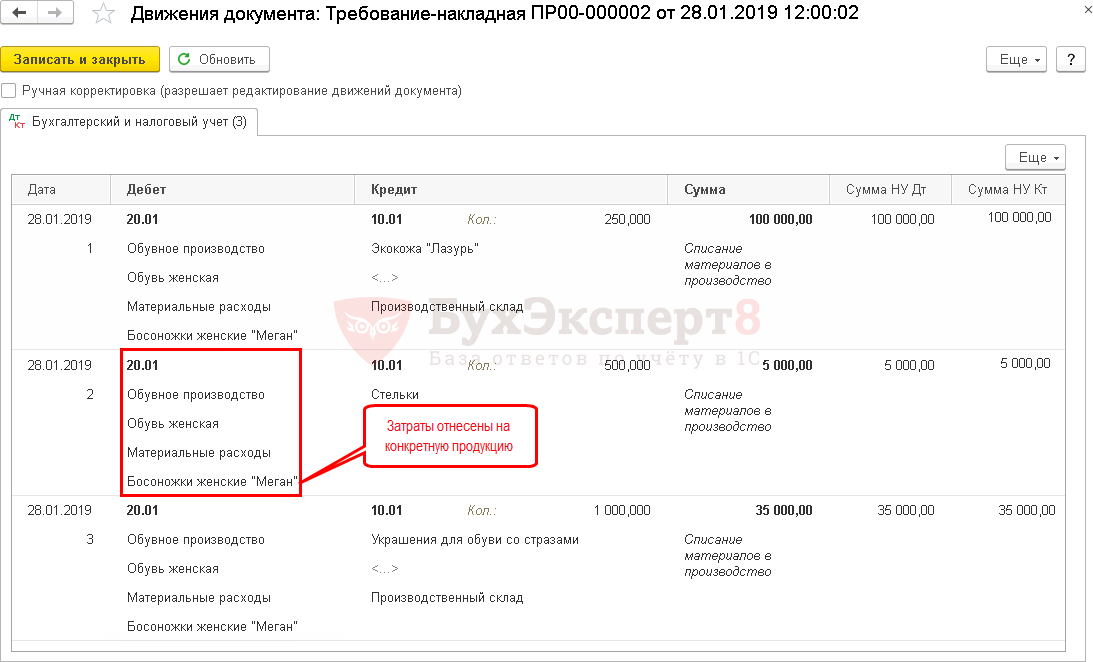

Учет ведется с использованием субконто Продукция на счете 20.01. СПИСАНИЕ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Списание

материалов под

выпуск продукции

в 1С

Босоножки женские

«Меган» оформите

документом

Требование-накладная

в разделе

Производство –

Выпуск продукции

– Требования-

накладные.

Списание

материалов под

выпуск продукции

в 1С

Босоножки женские

«Меган» оформите

документом

Требование-накладная

в разделе

Производство –

Выпуск продукции

– Требования-

накладные.

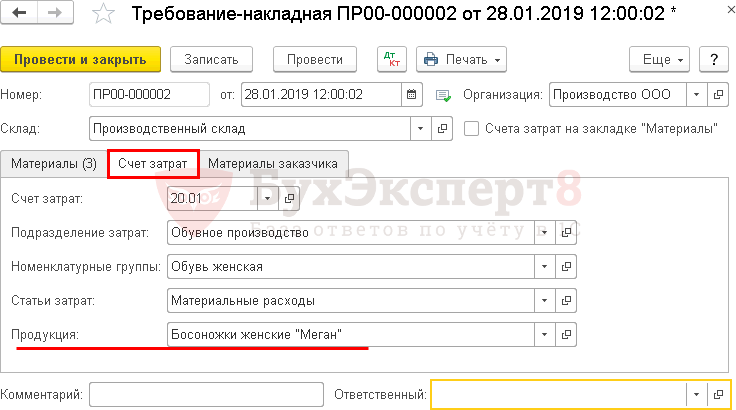

Флажок Счет затрат на закладке «Материалы» снимите. Аналитику субконто Продукция на счете

20.01 можно заполнить только на вкладке Счет затрат.

Аналогично оформляется списание материалов для производства продукции Босоножки женские

«Кейт».

ОТРАЖЕНИЕ В УЧЕТЕ УСЛУГ ПО РАЗРАБОТКЕ ДИЗАЙНА

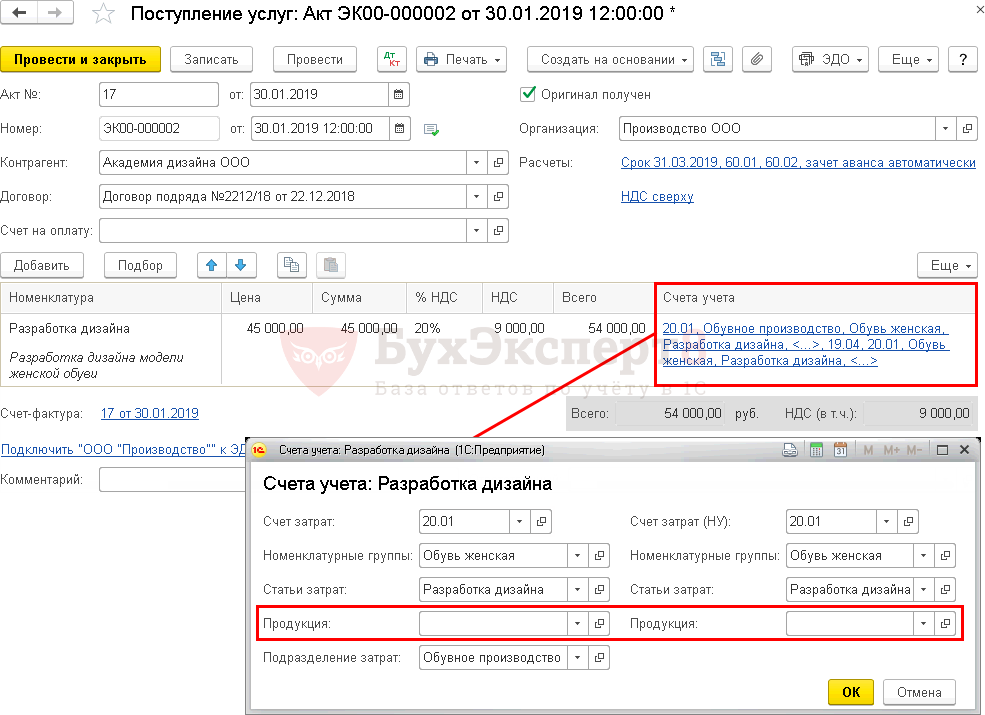

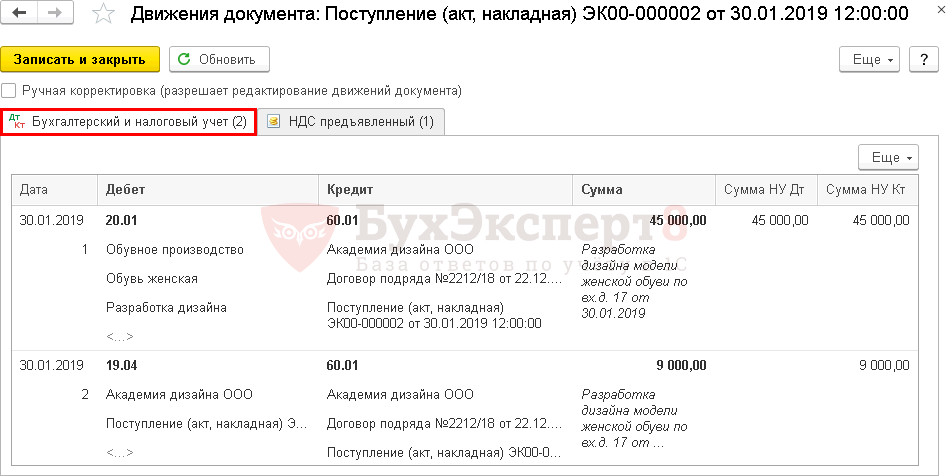

Приобретение услуг в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные).

Услуги по разработке дизайна осуществлены:

для Номенклатурной группы Обувь женская;

Статья затрат Разработка дизайна, Вид расхода — Материальные расходы.

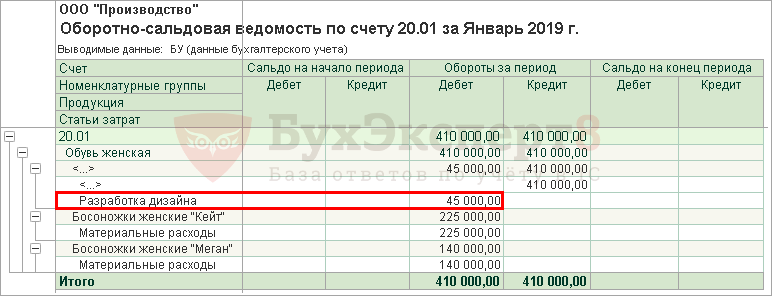

Субконто Продукция не заполняйте ни для БУ, ни для НУ. Учет прямых затрат за исключением материальных осуществляется в общем по Номенклатурной группе. Они отразятся на определенную продукцию, только после распределения.

ПРОВОДКИ

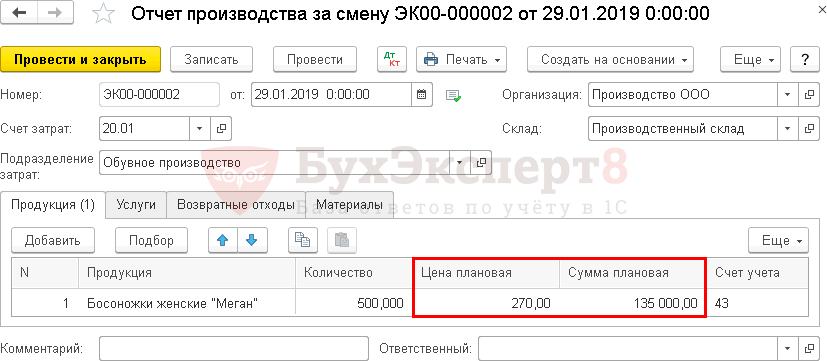

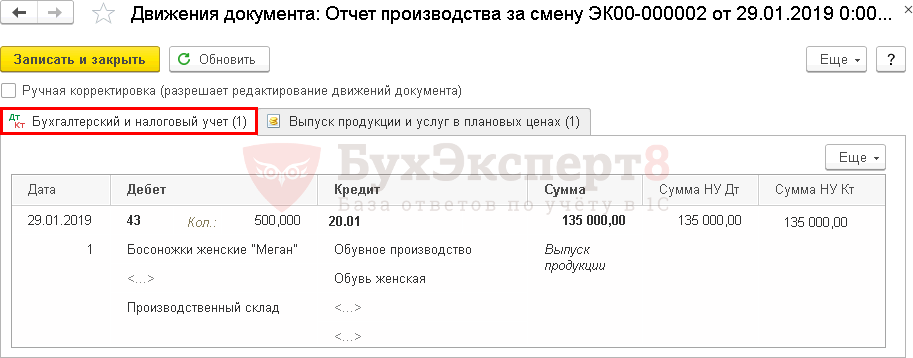

УЧЕТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ В 1С 8.3

Выпуск

продукции

Босоножки женские

«Меган» оформите

через документ

Отчет производства

за смену

в разделе

Производство –

Выпуск продукции

– Отчеты

производства

за смену.

Выпуск

продукции

Босоножки женские

«Меган» оформите

через документ

Отчет производства

за смену

в разделе

Производство –

Выпуск продукции

– Отчеты

производства

за смену.

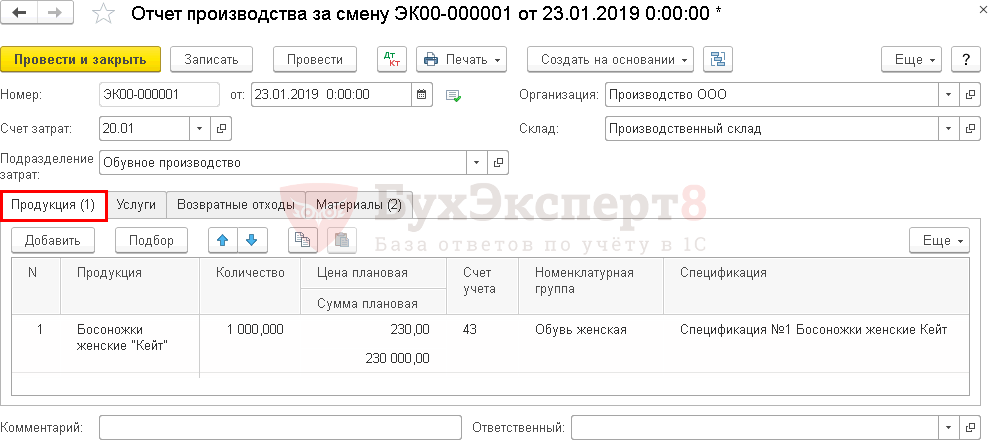

Укажите:

Счет затрат — 20.01; вкладка Продукция:

Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

Спецификация — не заполняется, если используется документ Требование-накладная.

вкладка Материалы — не заполняется, т.к. материалы списаны документом Требование- накладная.

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ В 1С — ПРОВОДКИ

Аналогично оформляется выпуск продукции Босоножки женские «Кейт».

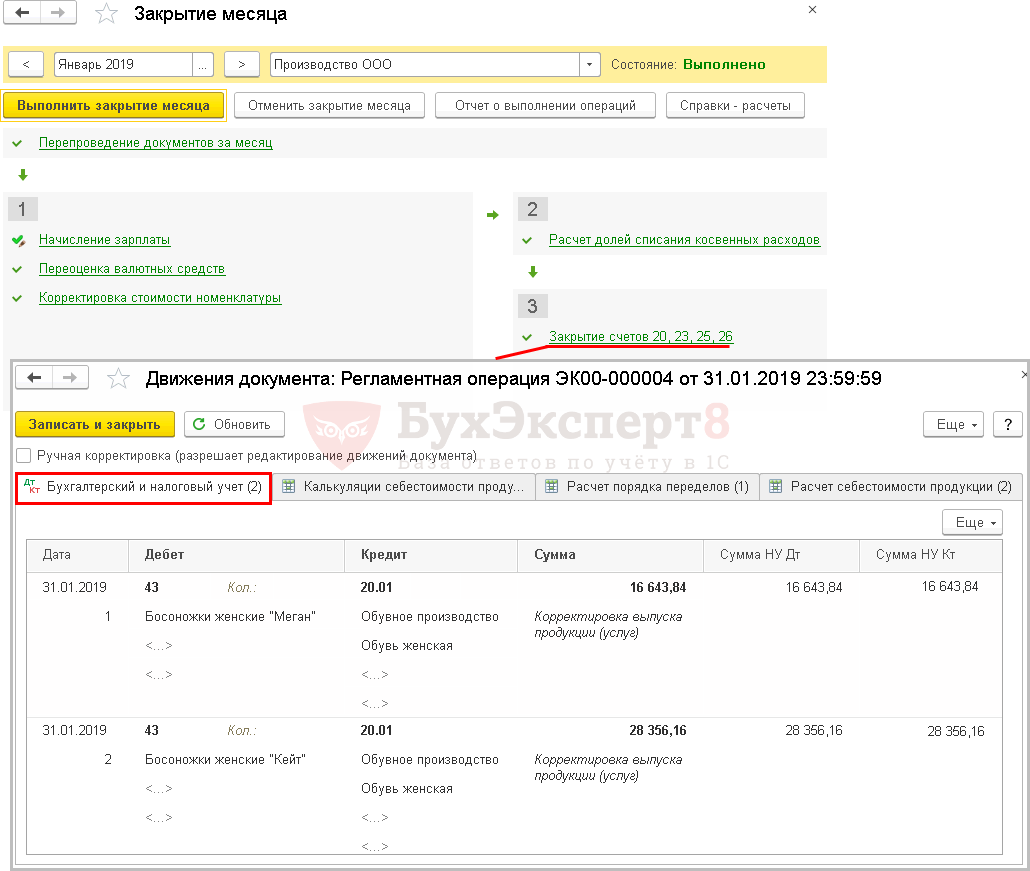

ДОВЕДЕНИЕ СТОИМОСТИ ВЫПУСКА ПРОДУКЦИИ ДО ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

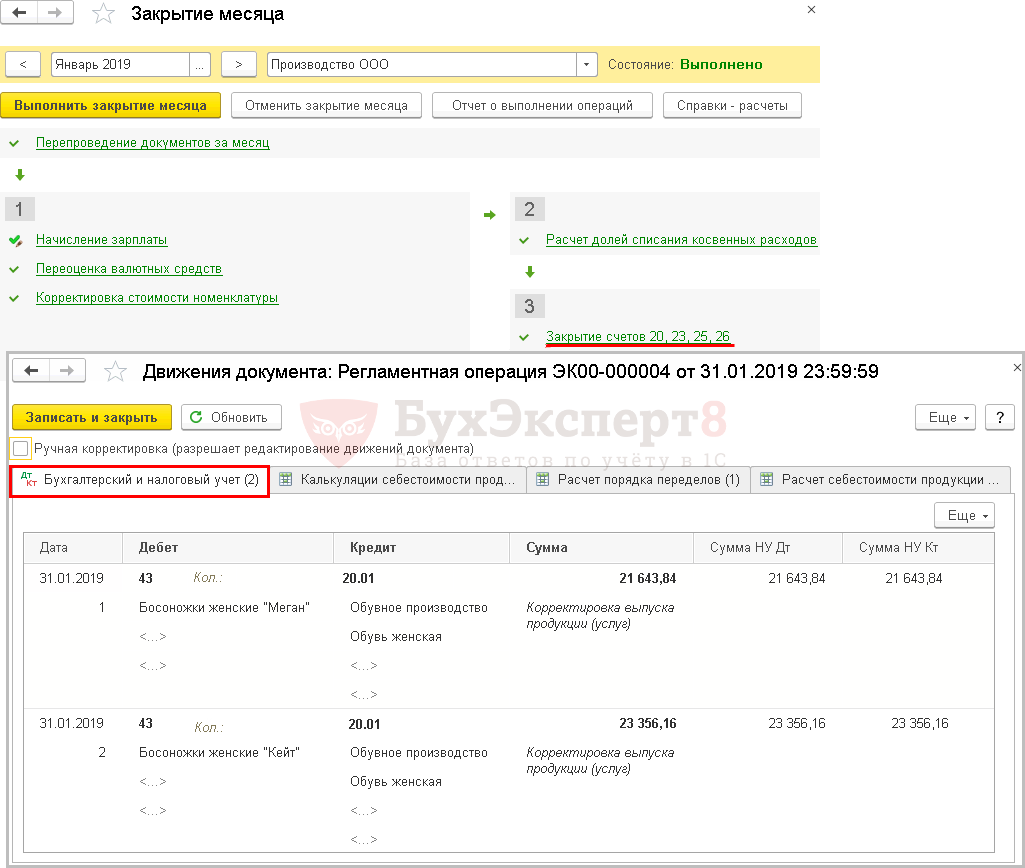

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

Если применяется метод Субконто Продукция, плановые цены, то прямые затраты по номенклатурной группе, неотраженные на определенную продукцию, распределяются пропорционально плановой стоимости.

Определим

долю каждого

вида продукции:

Определим

долю каждого

вида продукции:

Прямые затраты, по которым заполнено субконто Продукция, например, материальные, будут включены в себестоимость указанного в субконто наименования продукции.

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая.

Поэтому

Плановая

себестоимость

доводится до

фактической.

Поэтому

Плановая

себестоимость

доводится до

фактической.

ПРОИЗВОДСТВО ПРОДУКЦИИ В 1С ПО СПЕЦИФИКАЦИИ ПОШАГОВО

Рассмотрим последовательность выпуска продукции по спецификации в 1С 8.3 Бухгалтерия на примере.

Организация производит обувь женскую.

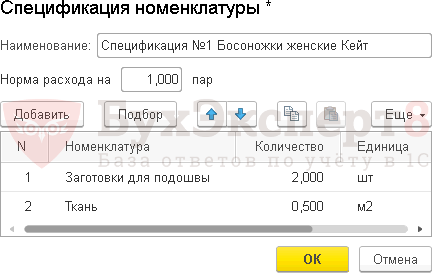

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации № 1, норма расхода на 1 пару:

заготовки для подошвы — 2 шт.; ткань — 0,5 м².

28 января произведена продукция Босоножки женские «Меган» (500 пар.). Материалы списаны в производство по спецификации № 1, норма расхода на 1 пару:

экокожа «Лазурь» — 0,5 пог.м.; стельки — 1 пар.;

украшения для обуви со стразами — 2 шт.

30 января ООО «Академия дизайна» оказало услуги по разработке дизайна моделей женской обуви. Стоимость услуг 53 100 руб. (в т. ч. НДС 18%).

В Организации утверждена плановая стоимость выпуска продукции: босоножки женские «Кейт» — 230 руб./пара;

босоножки женские «Меган» — 270 руб./пара.

Учет ведется без использования субконто Продукция на счете 20.01.

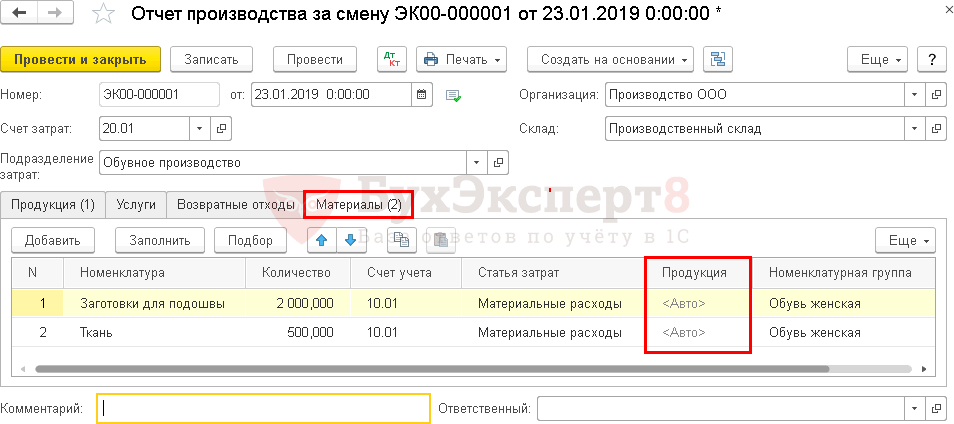

ПРОИЗВОДСТВО ГОТОВОЙ ПРОДУКЦИИ

Выпуск

продукции

Босоножки женские

«Кейт» в

1С отразите

документом Отчет

производства

за смену

в разделе

Производство –

Выпуск продукции

– Отчеты

производства

за смену.

Выпуск

продукции

Босоножки женские

«Кейт» в

1С отразите

документом Отчет

производства

за смену

в разделе

Производство –

Выпуск продукции

– Отчеты

производства

за смену.

Укажите:

Счет затрат — 20.01; вкладка Продукция:

Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

Спецификация

— список

материалов,

используемых

при выпуске

продукции. Данные

используются

для автоматического заполнения

вкладки Материалы.

Спецификация

— список

материалов,

используемых

при выпуске

продукции. Данные

используются

для автоматического заполнения

вкладки Материалы.

вкладка Материалы.

При заполненной Спецификации по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Графу Продукция оставьте незаполненной.

УЧЕТ

ГОТОВОЙ ПРОДУКЦИИ

В 1С —

ПРОВОДКИ

УЧЕТ

ГОТОВОЙ ПРОДУКЦИИ

В 1С —

ПРОВОДКИ

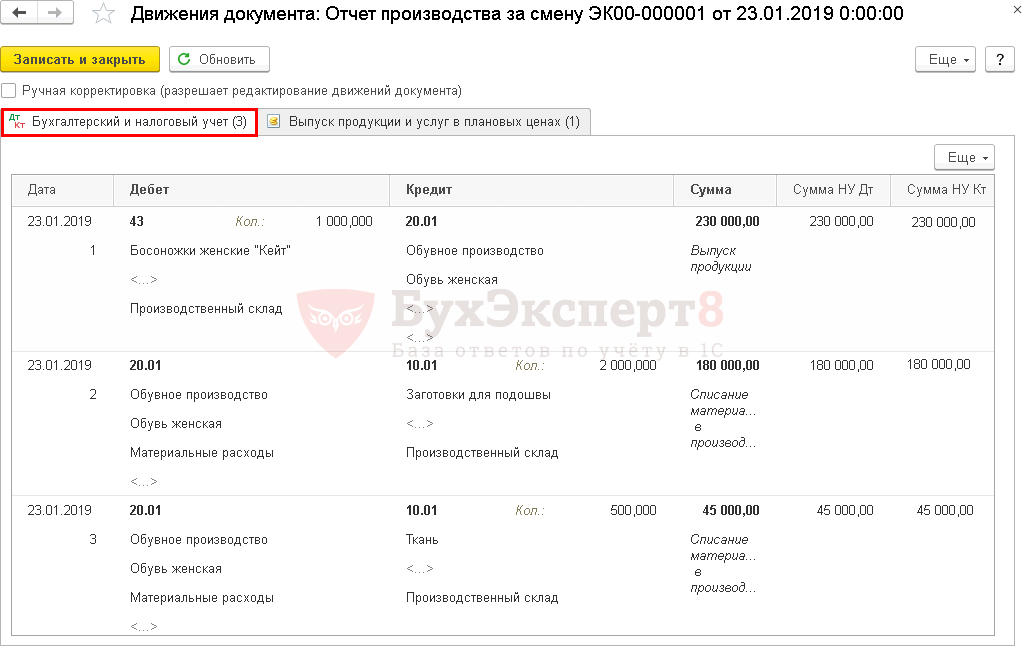

Документ формирует проводки:

Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости; Дт 20.01 Кт 10.01 — списание материалов.

Аналогично оформляется выпуск продукции Босоножки женские «Меган».

ДОВЕДЕНИЕ СТОИМОСТИ ВЫПУСКА ПРОДУКЦИИ ДО ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

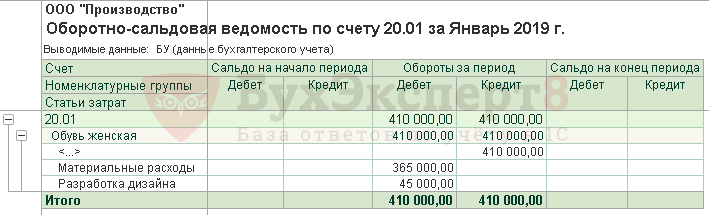

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

Если затраты учитываются котловым методом без субконто Продукция, то все прямые затраты, учитываемые на счете 20.01, распределяются пропорционально плановой стоимости внутри номенклатурной группы между наименованиями продукции, в т. ч. и материальные. Даже если они точно определены по наименованиям продукции в документе Отчет производства за смену на вкладке Материалы.

Определим долю каждого вида продукции:

Распределение прямых затраты, в т.ч. материальных между наименованиями продукции:

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому плановая себестоимость доводится до фактической.