Прочее выбытие (списание, безвозмездная передача) материалов

В процессе обычной деятельности организации нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

от нормативов списания МПЗ (в пределах или сверх норм);

наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли (усушка, просыпка, прочее) на счета производственных затрат, а сверх норм — за счет виновных лиц или на прочие расходы.

В отношении списания малоценных и быстроизнашивающихся предметов необходимо отметить следующее: бухгалтер вправе произвести списание материальных запасов в оценке по стоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев). Избранный способ отражается в учетной политике.

В бухгалтерском учете к малоценным и быстроизнашивающихся предметам может быть отнесено имущество стоимостью не более 40 000 руб.

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23

«Вспомогательные производства», 25 «Общепроизводственные затраты», 26

«Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

Дебет счета |

Кредит счета |

Описание |

20 |

10 |

Списание стоимости материалов в основное производство |

23 (25, 26) |

10 |

Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

94 |

10 |

Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

99 |

10 |

Списание материалов, утраченных в результате стихийных бедствий |

91.2 |

10 |

Выбытие материалов при их безвозмездной передаче |

Учет материалов в 1с 8.3 Бухгалтерия 3.0

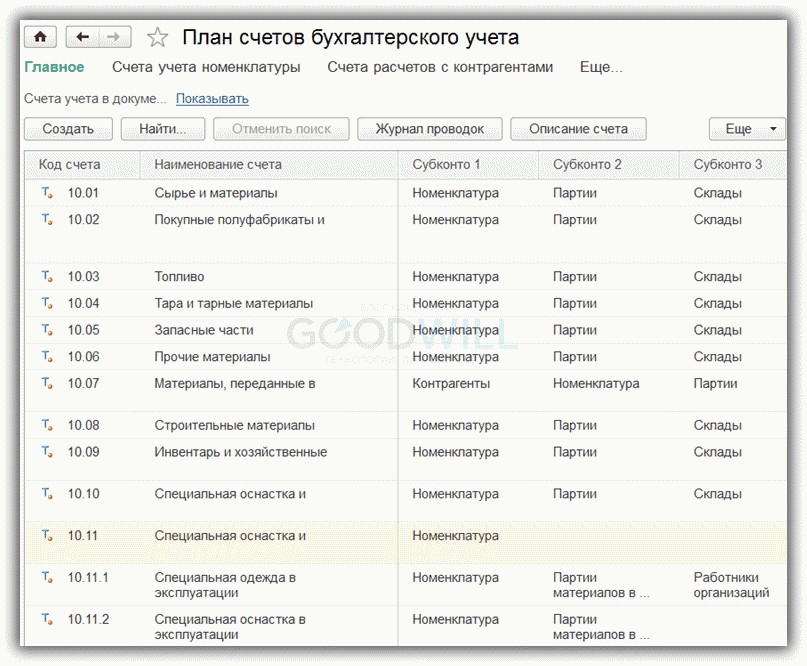

Бухгалтерский учет материалов в 1С 8.3 Бухгалтерия ведется на субсчетах, подчиненных счету 10 «Материалы». Они имеют субконто «Номенклатура», также для большинства этих счетов возможно включение субконто «Партии» и «Склады». В разрезе субконто осуществляется аналитический учет:

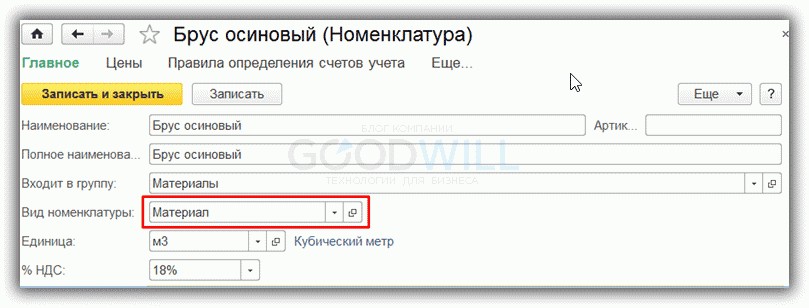

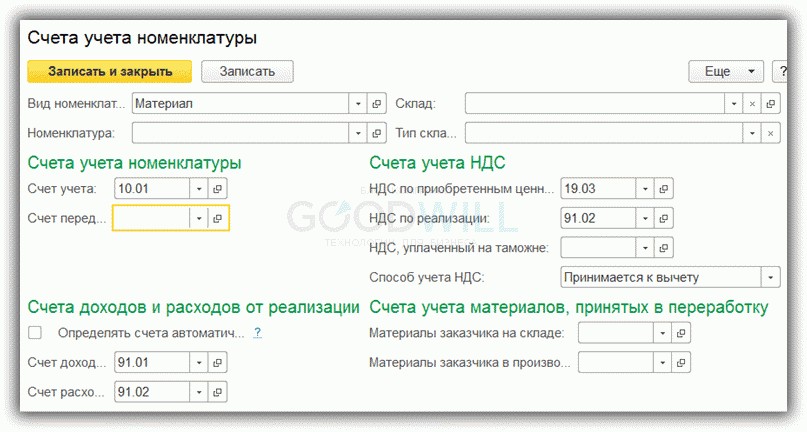

Во время занесения позиций материалов в справочник «Номенклатура» рекомендую создать отдельный вид номенклатуры «Материал» и настроить счета учета номенклатуры для данного вида ТМЦ:

Тогда в документах будут автоматически устанавливаться счета учета согласно правилам бухучета для материалов (счета учета номенклатуры доступны из справочника

«Номенклатура»):

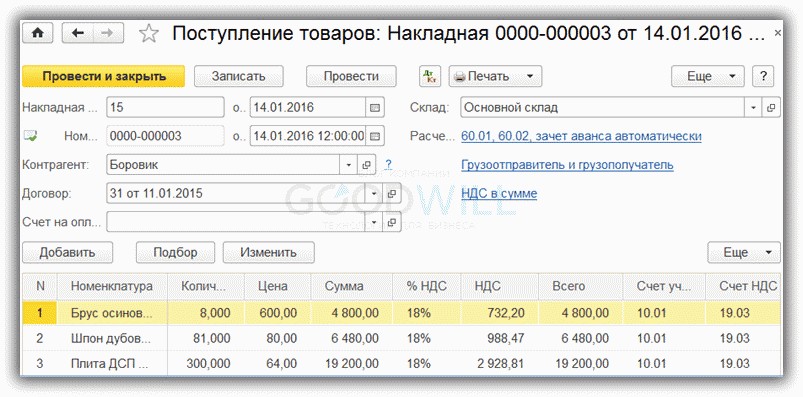

Поступление материалов в 1с 8.3

Получение материалов отражается стандартным документом «Поступление (акты, накладные)». Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Счет учета устанавливаются автоматически, если для номенклатуры был указан вид

«Материалы», или выбираются вручную:

Документ выполняет проводки бухучета в Дт счета 10, а также, для организации — плательщика НДС, в Дт 19.03 («НДС по приобретенным МПЗ»). Доступна печать приходного складского ордера (М-4).