Списание материалов в производство

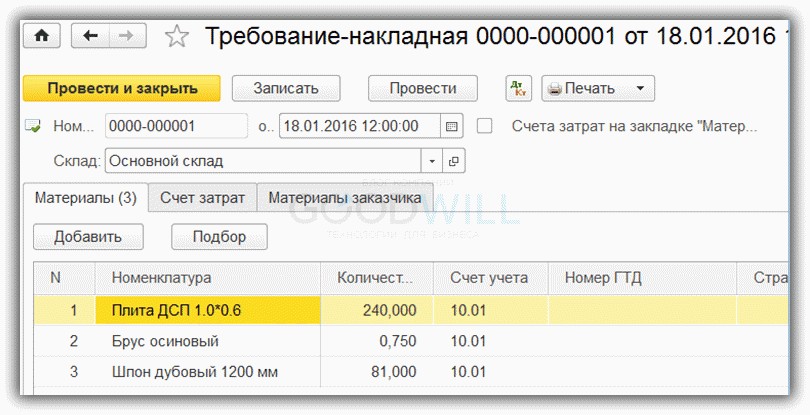

Передачу материалов и сырья в производство и их списание на затраты отражают документом «Требование-накладная», доступным в разделах «Производство» или «Склад». На закладке «Материалы» нужно указать материалы, их количество, счет учета (последний может заполняться автоматически или вручную). Стоимость материалов при списании рассчитывается во время проведения документа согласно установленной в 1С учетной политике (по ФИФО либо по средней стоимости):

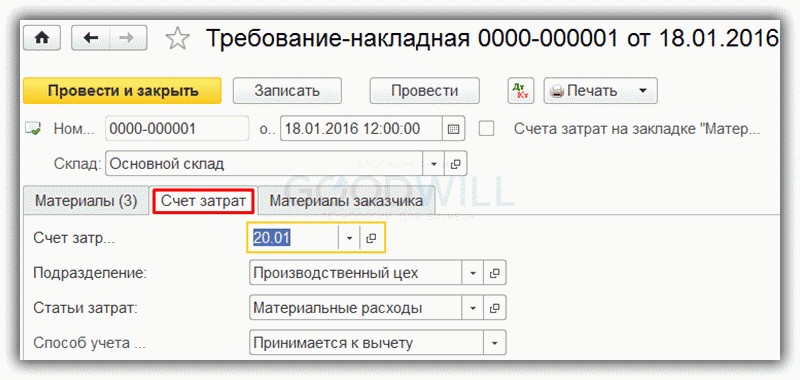

На закладке «Счет затрат» требуется выбрать счет, на который списываются материалы, и его аналитику (субконто):

Если материалы должны быть списаны на разные счета или в разных аналитических разрезах (статьи затрат, подразделения и др.), нужно поставить отметку «Счета затрат на закладке «Материалы» и указать параметры списания на этой закладке в появившихся графах в табличной части.

Закладка «Материалы заказчика» служит только для отражения переработки давальческого сырья.

Документ делает проводки по Кт счета 10 в Дт выбранного счета затрат. Доступна печать формы требования-накладной М-11 и не унифицированной формы.

Реализация материалов

Продажа материалов стороннему покупателю в 1С 8.3 регистрируется типовым документом «Реализация (акты, накладные)», который доступен в разделе «Продажи». Как и при реализации товаров, необходимо выбрать вид документа «Товары (накладная)» или

«Товары, услуги, комиссия» (тогда материалы заносятся на вкладке «Товары»).

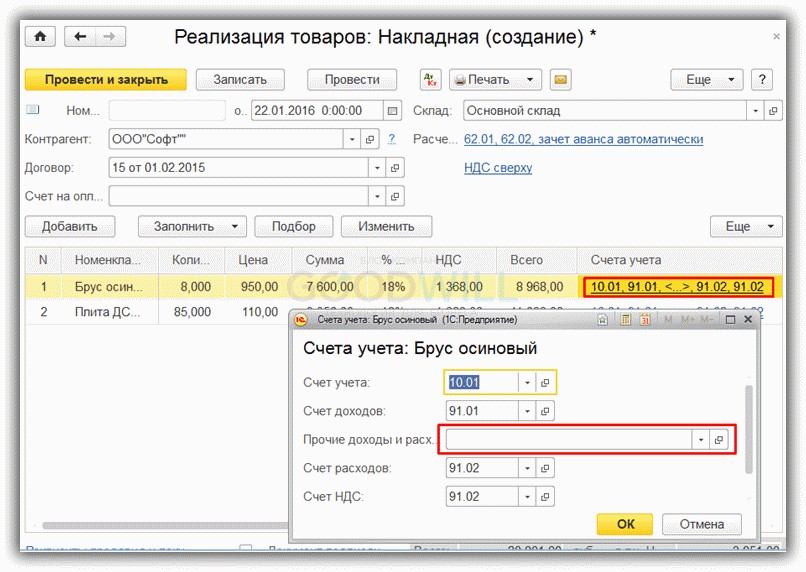

Реализация материалов должна учитываться в бухучете на счете 91 «Прочие доходы и расходы»: выручка отражается по кредиту субсчета 91.01 «Прочие доходы», а расходы (себестоимость материалов, НДС) – по дебету субсчета 91.02 «Прочие расходы». Если для номенклатуры был указан вид «Материалы», счета учета устанавливаются в документе автоматически.

Но субконто счета 91.01 – статья доходов и расходов – не заполняется, о чем говорит

«пустое место» в графе «Счета учета». Следует нажать ссылку в этой графе и в открывшемся окне вручную выбрать статью прочих доходов и расходов (в случае необходимости добавить новую статью, указав вид статьи «Реализация прочего имущества»):

При проведении в 1С 8.3 формируются проводки по списанию материалов: Дт 91.02 Кт 10 (списание себестоимости проданных материалов), Дт 62 Кт 91.01 (выручка), проводка Дт 91.02 Кт 68.02 (отражение НДС).

Документ позволяет распечатать форму накладной на отпуск материалов на сторону (М-15), а также форму товарной накладной (ТОРГ-12), не унифицированную расходную накладную, универсальный передаточный документ, транспортную и товарно- транспортную накладную.

Вопрос лекции 3. Учет расчетов с подотчетными лицами.

Особенности расчетов с подотчетными лицами.

Подотчетная сумма — денежные средства, выданные работнику (подотчетному лицу) авансом на расходы организации, например, на:

хознужды;

покупку или оплату товаров (работ, услуг);

командировочные расходы.

За выданные суммы подотчетник в установленный срок должен отчитаться в случае:

выдачи ему денежных средств из кассы организации;

перечисления подотчетных средств на личную карту;

снятия (оплаты) денежных средств работником с корпоративной карты;

получения денежных документов из кассы организации.

ВЫДАЧА ДЕНЕЖНЫХ СРЕДСТВ ПОД ОТЧЕТ НАЛИЧНЫМИ

Основными документами, регламентирующими порядок выдачи подотчетных сумм из кассы предприятия, являются:

Указание ЦБ РФ от 11.03.2014 N 3210-У (далее — Указание ЦБ РФ N 3210-У).

Указание ЦБ РФ от 09.12.2019 N 5348-У (далее — Указание ЦБ РФ N 5348-У). Наличные денежные средства выдаются из кассы только на основании распорядительного документа либо по письменному заявлению подотчетного лица (п. 6.3 Указание ЦБ РФ N 3210-У). Документ-основание может иметь произвольную форму, но

должен содержать следующие реквизиты (Письмо ЦБ РФ от 06.09.17 N 29-1-1-0Э/20642):

фамилию, имя и отчество (при наличии) подотчетного лица;

сумму наличных денег;

срок, на который они выдаются;

подпись руководителя;

дату и регистрационный номер документа.

Ни сроки, ни сумма выдачи под отчет Банком России не ограничиваются.

Денежные средства под отчет могут быть выданы работникам, заключившим с организацией трудовой или гражданско-правовой договор (Письмо ЦБ РФ от 02.10.2014 N 29-Р-Р-6/7859).

Целесообразно, но не обязательно издать Приказ руководителя со списком лиц, которым организация будет выдавать подотчетные суммы.

С 2017 года разрешено выдавать денежные средства под отчет сотруднику, не отчитавшемуся по предыдущей выданной сумме — исключен абз. 3 п. 6.3 Указания ЦБ РФ N 3210-У (Указание ЦБ РФ от 19.06.2017 N 4416-У).

Подотчетные суммы могут быть выданы из наличной выручки предприятия (п. 1 Указания ЦБ РФ N 5348-У).

Работнику, направленному в командировку как внутри России, так и за ее пределы, возмещаются следующие расходы:

суточные;

фактически произведенные и документально подтвержденные целевые расходы:

по найму жилого помещения (ст. 168 ТК РФ);

на проезд до места назначения и обратно (ст. 168ТКРФ);

сборы за услуги аэропортов, комиссионные сборы;

расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

расходы на провоз багажа;

на служебные телефонные переговоры;

по получению и регистрации служебного заграничного паспорта, получению

виз;

расходы, связанные с обменом наличной валюты или чека в банке на

наличную иностранную валюту.

Экономические субъекты не обязаны вести журнал учета командировок.

Организация вправе установить суточные в любом размере. При этом всю сумму можно включить в расходы и не облагать взносами на травматизм. Но с 1 января 2017 года выгодно платить суточные в пределах 700 руб. (в пределах России) и 2 500 руб. (для заграничной командировки (абз. 10 п. 3 ст. 217 НК РФ)). Тогда не придется платить пенсионные, медицинские, социальные взносы и НДФЛ. По ним теперь действуют единые необлагаемые- нормативы.

ВЫДАЧА ПОДОТЧЕТНЫХ СУММ БЕЗНАЛИЧНЫМ СПОСОБОМ

Указание ЦБ РФ N 3210-У (порядок выдачи сумм, ограничения и др.) при безналичных операциях выдачи в подотчет не применяется. К таким операциям относятся:

перечисление средств на личную карту работника;

снятие (оплата) с корпоративной карты организации.

Денежные средства, выдаваемые организациями под отчет своим сотрудникам, могут перечисляться на банковские «зарплатные» карты этих сотрудников для осуществления операций, связанных (Письмо Минфина РФ от 21.07.2017 N 09-01-07/46781):

с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

с командировочными расходами;

с компенсацией сотрудникам документально подтвержденных расходов. Выпуск корпоративных карт, держателем которых может являться физическое лицо,

разрешен п. 1.5, 1.6 Положения ЦБ РФ от 24.12.2004 N 266-П (далее — Положение 266-П). Положение устанавливает операции, которые можно производить с корпоративных карт:

снятие наличных денежных средств;

оплата расходов в целях предпринимательской деятельности, в т. ч. оплата командировочных и представительских расходов;

иные операции, разрешенные законодательством РФ (п. 2.5 Положения 266-П).

Снятие наличных денежных средств с карты предприятия не является кассовой операцией, и действие Указания ЦБ РФ N 3210-У на нее не распространяется.

Порядок расчетов с подотчетными лицами посредством банковских карт необходимо закрепить в Учетной политике организации (Письмо Минфина РФ от 25.08.2014 N 03-11- 11/42288). В учетной политике необходимо предусмотреть:

способы выдачи подотчетных сумм с применением банковских карт;

форму распорядительного документа на выдачу подотчетных сумм;

сроки отчета по выданным суммам;

способы возврата неиспользованных подотчетных сумм.

Также полезно издать Приказ руководителя об утверждении списка лиц, которым выдаются денежные средства под отчет и списка банковских карт, на которые указанным лицам перечисляются подотчетные суммы PDF.

Если работник не сдал неиспользованную сумму аванса в срок, то задолженность можно удержать из зарплаты, но при условиях (ст. 137 ТК РФ):

со дня окончания срока, установленного для возвращения аванса не прошло месяца;

работник не оспаривает основания и размеров удержания.

В противном случае требуется письменное согласие работника на удержание или добровольное внесение денежных средств в кассу. В случае разногласий возврат возможен только через суд (Письмо Роструда от 09.08.2007 N 3044-6-0).

РАСЧЕТЫ С ПОДОТЧЕТНЫМ ЛИЦОМ ПРОИСХОДЯТ В СЛЕДУЮЩЕМ ПОРЯДКЕ.

Оформляют заявление или приказ на выдачу денег. Как правильно составить эти документы, мы расскажем ниже.

Выдают деньги. Это могут быть наличные средства из кассы предприятия или безналичные, перечисляемые на карту сотрудника или корпоративную карту. При перечислении подотчета на карту в приказе или заявлении о выдаче денег надо указать ее реквизиты, а в назначении платежа платежного поручения — что средства перечислены под отчет. Например, «аванс на командировочные расходы», «под отчет на хозяйственные нужды». Код вида дохода не указывают. Наличные в под отчет выдают по расходному кассовому ордеру (п. 6.3 указания № 3210-У, письмо ЦБ от 10.07.2020 № 45-1-2-ОЭ/10700).

Утверждают авансовый отчет. В нем подотчетное лицо должно заполнить графы 1– 6 оборотной стороны, в которых следует указать:

в графе 1 — номера документов (расходов) по порядку;

в графах 2–4 — даты, номера и наименования документов, подтверждающих расход (квитанции, транспортные документы, чеки ККТ, товарные чеки и др.), либо наименование расхода (например, суточные);

в графах 5–6 — суммы расходов, указанные в представленных первичных документах, в рублях или иностранной валюте.

Подотчетник должен подписать авансовый отчет на оборотной стороне и привести расшифровку подписи. А также пронумеровать подтверждающие документы в том порядке, в котором они записаны в графах 1–6 оборотной стороны авансового отчета, и приложить их к отчету.

После получения отчета бухгалтер должен проверить:

целевое расходование денежных средств;

наличие указанных в отчете оправдательных документов, подтверждающих расходы;

правильность оформления оправдательных документов;

правильность подсчета указанных в отчете сумм.

При отсутствии бухгалтера (главного бухгалтера) авансовые отчеты проверяет руководитель (пп. 6.3 п. 6 указания № 3210-У).

После проверки авансового отчета бухгалтер заполняет свою часть отчета: на оборотной стороне по строкам, заполненным подотчетным лицом, в графах 7–9 проставляет суммы расходов, принятые к учету, и номера счетов (субсчетов), которые дебетуются на эти суммы.

На лицевой стороне проставляют:

номер авансового отчета (указывают при принятии отчета у подотчетного лица одновременно с заполнением расписки);

остаток или перерасход предыдущего аванса;

сумму полученного подотчетным лицом аванса. Деньги, выданные из кассы и перечисленные на платежную карту, необходимо прописать в разных строках;

сумму израсходованных подотчетным лицом средств, равную сумме, которая указана по строке «Итого» в графах 7 и 8 авансового отчета;

сумму остатка или перерасхода подотчетных средств (с учетом остатка (перерасхода) по предыдущему авансу);

бухгалтерские записи. Номера дебета счетов (субсчетов) должны соответствовать номерам счетов (субсчетов), которые указаны в графе 9 оборотной стороны авансового отчета;

в строке «Приложение документов на листах» — количество документов и листов, на которых оформлены эти документы;

сумму отчета к утверждению (прописью и цифрами).

Заполненный и проверенный отчет подписывает бухгалтер или главный бухгалтер (при их отсутствии — руководитель). Авансовый отчет утверждает руководитель (пп. 6.3 п. 6 указания № 3210-У). Срок утверждения авансового отчета законодательно не регламентирован.

Его устанавливает генеральный директор компании. Такой срок закрепляют внутренними документами (например, отдельным приказом, положением о выдаче денег под отчет или инструкцией (приказом) по порядку расчетов с подотчетными лицами).

Дату утверждения авансового отчета, а также утверждаемую сумму руководитель указывает в шапке отчета и заверяет подписью.

Проводят окончательный расчет с подотчетным лицом. Если из утвержденного авансового отчета следует, что работник потратил больше, чем получил в качестве аванса, то компания должна возместить ему перерасход по авансовому отчету.

Окончательный расчет по авансовому отчету, по которому образовался перерасход, нужно провести после утверждения отчета в срок, установленный руководителем (пп. 6.3 п. 6 указания № 3210-У). Такой срок закрепляют внутренними документами.

Расчет наличными деньгами оформляют расходным кассовым ордером (п. 6 указания

№ 3210-У). В строке «Основание» нужно прописать: Перерасход по авансовому отчету от

_№.

Возместить подотчетнику сумму перерасхода по авансовому отчету можно и в безналичном порядке, перечислив деньги на его карту. В платежном поручении в строке

«Назначение платежа» нужно указать «Возмещение перерасхода по авансовому отчету от

№ ».

Факт возмещения перерасхода отражается в авансовом отчете. В нем проставляют сумму выплаты, номер и дату РКО (платежного поручения). Такую запись может заверить как кассир, выдавший наличные деньги, так и бухгалтер, ответственный за оформление авансового отчета.

Если из утвержденного авансового отчета следует, что у сотрудника остался неизрасходованный остаток подотчетной суммы, то его необходимо вернуть.

Остаток можно внести в кассу компании наличными. В этом случае операцию оформляют приходным кассовым ордером и записью в кассовой книге в общеустановленном порядке. Подотчетному лицу нужно выдать квитанцию к приходному кассовому ордеру в подтверждение получения от него денег (пп. 5.1 п. 5 указания № 3210- У).

Если же остаток подотчетной суммы возвращается с банковской карты подотчетного лица на расчетный счет компании, то рекомендуем подотчетнику указать назначение платежа — «Возврат подотчетной суммы». Факт возврата остатка фиксируется в авансовом отчете. В нем проставляются сумма возвращенного остатка, а также реквизиты перевода (приходного кассового ордера).

Заявление на выдачу средств под отчет

Для получения денег под отчет сотрудник может написать заявление. В нем необходимо прописать:

требуемую сумму;

для чего нужны деньги, например, на покупку канцтоваров, командировочные расходы и так далее;

срок, на который выдаются средства, если он не установлен внутренним документом организации или распоряжением руководителя;

дату составления.

Если подотчетные средства перечисляются на банковскую карту подотчетного лица, то в заявлении должны быть приведены реквизиты карты (письмо Минфина от 25.08.2014

№ 03-11-11/42288).

Заявление подписывает работник. А руководитель проставляет свою визу, например:

«Выдать».

Приказ о выдаче подотчетных сумм

Можно не требовать от работника заявление на выдачу средств под отчет, а оформлять (пп. 6.3 п. 6 указания № 3210-У):

отдельный приказ руководителя на каждую выдачу наличных денег под отчет каждому работнику;

один общий приказ на несколько выдач. Причем один документ может быть составлен на нескольких подотчетников.

Приказ (иной распорядительный документ) составляют в произвольной форме. В нем указывают:

фамилию, имя и отчество лица (лиц), которому выдаются деньги под отчет;

выдаваемую сумму;

срок, на который выдаются деньги;

на что нужно израсходовать деньги;

реквизиты банковской карты подотчетного лица, если производится безналичный расчет.

записи по дебету — выдача денежных средств под отчет и возмещение перерасхода по авансовому отчету;

записи по кредиту — расходование подотчетной суммы и возврат остатка неиспользованных средств.

При выдаче денежных средств работнику под отчет у компании не возникает расхода, поскольку не происходит уменьшение экономических выгод в смысле п. 2 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Выданные средства учитывают как дебиторскую задолженность работника по подотчетным суммам (п. 16 ПБУ 10/99).

Дебиторскую задолженность подотчетного лица списывают на основании первичного документа — авансового отчета.

АВАНСОВЫЙ ОТЧЕТ

Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу после командировки, предъявить в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами (абз. 2 п. 6.3 Указания ЦБ РФ N 3210-У).

Авансовый отчет — документ, в котором работник отчитывается за использование аванса, выданного на выполнение поручения организации. Авансовый отчет относится к первичным учетным документам (ПУД). Бланк авансового отчета АО-1 не является обязательным к применению. Организация в Учетной политике обязана утвердить форму отчета об использовании подотчетных сумм. Это может быть АО- 1 или самостоятельно разработанная форма, которая должна содержать обязательные реквизиты ПУД.

Отчет по выданным денежным документам представляется подотчетным лицом в том же порядке, что и по денежным средствам. Форма отчета может быть аналогичной авансовому отчету или разработана отдельно.

В 1С для отчета по выданным подотчетным суммам и денежным документам используется бланк АО-1, утвержденный Госкомстатом РФ (Постановление Госкомстата РФ от 01.08.2001 N 55). Он отвечает всем требованиям Закона N 402-ФЗ, и утвердить именно его будет удобным для организации.

ПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ

Кроме авансового отчета работник должен приложить подтверждающие расходы документы: товарные и кассовые чеки, билеты, посадочные талоны, квитанции БСО, путевые листы, маршрутные карты и т.п.

Все прилагаемые документы должны быть оригинальными. Если оригинал утерян, то подтвердить расходы в целях налога на прибыль может другой подтверждающий документ, например, справка перевозчика при утере посадочного талона (Письмо Минфина РФ от 27.02.2012 N 03-03-07/6, Письмо Минфина РФ от 13.01.2012 N 03-03-06/1/11) или дубликат.

Дубликат документа — повторный экземпляр подлинника документа (абз. 22 пп. 3.1 п. 3 ГОСТ Р 7.0.8-2013, утв. Приказом Росстандарта от 17.10.2013 N 1185-ст).

КАССОВЫЕ ЧЕКИ

Кассовый чек будет считаться надлежаще оформленным, если он составлен не только в соответствии с требованиями Федерального закона 402-ФЗ, но имеет все реквизиты, указанные в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно- кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Кассовый чек, полученный покупателем в электронной форме и распечатанный им на бумаге, приравнивается к кассовому чеку, отпечатанному ККТ, при условии, что сведения, указанные в таком кассовом чеке, идентичны направленному покупателю в электронной форме кассовому чеку (п. 4 ст. 1.2 Федерального закона N 54-ФЗ).

КОМПЕНСАЦИЯ РАСХОДОВ РАБОТНИКОВ В ИНТЕРЕСАХ ОРГАНИЗАЦИИ

Часто в организации возникает необходимость компенсировать работнику суммы, которые не выдавались ему авансом, а были потрачены из его личных средств на нужды компании.

Трудовой кодекс определяет «компенсацию» как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей (ст. 164 ТК РФ).

Расходы компании, при наличии деловой цели и документального подтверждения можно признать в налоговых расходах (п. 1 ст. 252 НК РФ).

Компенсация работнику произведенных затрат не является его доходом и не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 08.04.2010 N 03-04- 06/3-65).

Законодательство не регламентирует порядок компенсации затрат работников, которые использовали личные денежные средства в интересах организации. Организация сама должна в локальном нормативном акте (ЛНА) установить порядок компенсации таких затрат. В ЛНА целесообразно предусмотреть:

цели, на которые можно делать приобретения для организации из личных средств;

круг лиц, которые могут производить расчеты в интересах организации из личных средств;

порядок предоставления компенсации произведенных затрат;

форму заявления на компенсацию затрат;

документы, которые необходимо приложить к заявлению на компенсацию затрат.

Так как на затраты, произведенные работником, аванс не выдавался, сумму нельзя признать подотчетной, и использовать счет 71.01 «Расчеты с подотчетными лицами «не уместно (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В этом случае лучше воспользоваться счетом 73.03 «Расчеты по прочим операциям» (рабочий план счетов 1С). На данном счете допускается сальдо как по дебету, так и по кредиту, следовательно, задолженность организации перед работником по такому счету отразить можно.

Его составляют на основе кассовых и товарных чеков, билетов и других документов, которые подтверждают расходы подотчетника. В них содержится информация о понесенных расходах. Эти документы и являются оправдательными, на основании которых составлен первичный документ.

Если же оправдательные документы содержат все обязательные реквизиты первичного учетного документа, установленные ч. 2 ст. 9 Закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ, то их можно использовать в качестве первичных документов.

ПРОВОДКИ ПРИ ВЫДАЧЕ СРЕДСТВ ПОД ОТЧЕТ

Выданные подотчетному лицу наличные денежные средства отражаются следующей бухгалтерской записью.

Операция |

Дебет |

Кредит |

Отражена выдача денежных средств под отчет из кассы |

71 |

50-1 |

Если у подотчетного лица остались денежные средства, то в случае их возврата, используют следующую проводку.

Операция |

Дебет |

Кредит |

Возвращен в кассу неизрасходованный остаток подотчетной суммы |

50-1 |

71 |

Если подотчетнику не хватило полученных средств и он израсходовал свои, то при возмещении трат используют такую бухгалтерскую запись.

Операция |

Дебет |

Кредит |

Выплачен перерасход по авансовому отчету из кассы |

71 |

50-1 |

Проводки при учете расходов по авансовому расчету При учете расходов используют следующие поводки.

Операция |

Дебет |

Кредит |

Признаны расходом суточные за время нахождения в командировке (расходы на такси в месте командировки, затраты на услуги почты и др.) |

20 |

71 |

Отражена оплата подотчетным лицом материалов |

60 |

71 |

Оприходованы материалы |

10 |

60 |

Отражена оплата поставщику через подотчетное лицо |

60 |

71 |

Оприходованы товары (иные ценности) |

41 (08) |

60 |

Проводки при перечислении подотчетных средств на карту

Если расчеты с подотчетным лицом проводятся с использованием банковской карты, то проводки будут следующими.

Операция |

Дебет |

Кредит |

Отражено перечисление денежных средств под отчет на банковскую карту работника |

71 |

51 |

Неизрасходованный остаток подотчетной суммы перечислен с банковской карты подотчетного лица на расчетный счет организации |

51 |

71 |

Перерасход по авансовому отчету перечислен на банковскую карту подотчетного лица |

71 |

51 |