Раскрытие изменений учетной политики в отчетности.

В отношении изменений учетной политики в пояснениях к бухгалтерской (финансовой) отчетности раскрывается следующая информация:

обоснование изменений;

содержание изменений;

порядок отражения последствий изменения учетной политики в отчетности, включая указания на обстоятельства, в связи с которыми применяется выбранный порядок, и дата, с которой применяется измененная учетная политика;

в случае ретроспективного применения измененной учетной политики:

суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской (финансовой) отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

сумма корректировки, относящаяся к годам, предшествующим тем, для которых в отчетности раскрываются сравнительные показатели, в той степени, в которой это практически возможно.

В ситуации, когда изменение учетной политики обусловлено применением вновь принятого нормативного правового акта или измененного нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным принятым или измененным нормативным правовым актом.

Правила исправления ошибок в отчетности.

Ошибкой в бухгалтерской (финансовой) отчетности признается пропуск и (или) искажение, возникшее в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни.

Ошибки в зависимости от даты их обнаружения (выявления) подразделяются на ошибки отчетного периода и предшествующего отчетного периода.

Ошибки в отчетности |

|

Ошибка отчетного периода – это ошибка, выявленная до даты утверждения отчетности |

Ошибка предшествующего отчетного периода – это ошибка, выявленная позднее даты утверждения годовой отчетности |

Стандартом «Учетная политика» предусмотрены следующие правила исправления таких ошибок:

Период обнаружения (выявления) |

Правила исправления ошибок |

Ошибки отчетного периода |

|

выявленные в ходе осуществления внутреннего контроля |

|

После даты подписания отчетности, но до даты ее представления |

Дополнительная бухгалтерская запись или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись на дату, определяемую по решению органа (должностного лица), ответственного за осуществление внутреннего контроля |

Уточнение отчетности |

|

выявленные в ходе камеральной проверки отчетности |

|

После даты представления отчетности, но до даты принятия уполномоченным органом |

Дополнительная бухгалтерская запись или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись на конец отчетного периода |

Исправление отчетности |

|

выявленные в ходе внутреннего и внешнего контроля, аудита |

|

После даты принятия отчетности, но до даты ее утверждения |

Дополнительная бухгалтерская запись или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись на конец отчетного периода |

Исправление отчетности |

|

Ошибки предшествующего отчетного периода |

|

После даты утверждения годовой отчетности |

Дополнительная бухгалтерская запись или запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись в периоде, в котором обнаружена ошибка |

Ретроспективный пересчет отчетности* |

|

В пояснениях к отчетности за отчетный год раскрывается информация об ошибке, сумме корректировки, приводится описание причин, по которым корректировка сравнительных показателей отчетности не является практически возможной, а также описание способа исправления ошибки с указанием периода, в котором отражены исправления |

|

* Ретроспективный пересчет отчетности – это исправление ошибки предшествующего отчетного года (годов) путем корректировки сравнительных показателей отчетности за предшествующий отчетный год (годы) таким образом, как если бы ошибка не была допущена. Причем корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда это практически невозможно.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. При этом утверждаются формы первичных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности, правила документооборота и технология обработки учетной информации, правила контроля за хозяйственными операциями.

К способам ведения бухгалтерского учета относятся способы группировки и денежного измерения фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (приказа, распоряжения и т.п.). Изменения в учетную политику можно вносить в течение текущего финансового года. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. В случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

В учетной политике следует перечислить те унифицированные формы документации, которые экономический субъект будет применять. Хотя, законом № 402-ФЗ дано право разработать бланки самостоятельно, или откорректировать унифицированные формы под свои нужды.

В учетной политике следует вписать прописать:

порядок исправления документов;

какие документы следует распечатывать, как часто распечатывать документы;

какие документы организация будет хранить в электронном виде;

как хранить регистры бухгалтерского учета (в электронном виде или распечатывать на бумаге);

правила хранения универсальных документов;

кто будет ответственен за сохранность документов.

При формировании учетной политики предполагается, что: • активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации, и активов и обязательств других организаций (допущение имущественной обособленности); • организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности); • принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); • факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности).

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации.

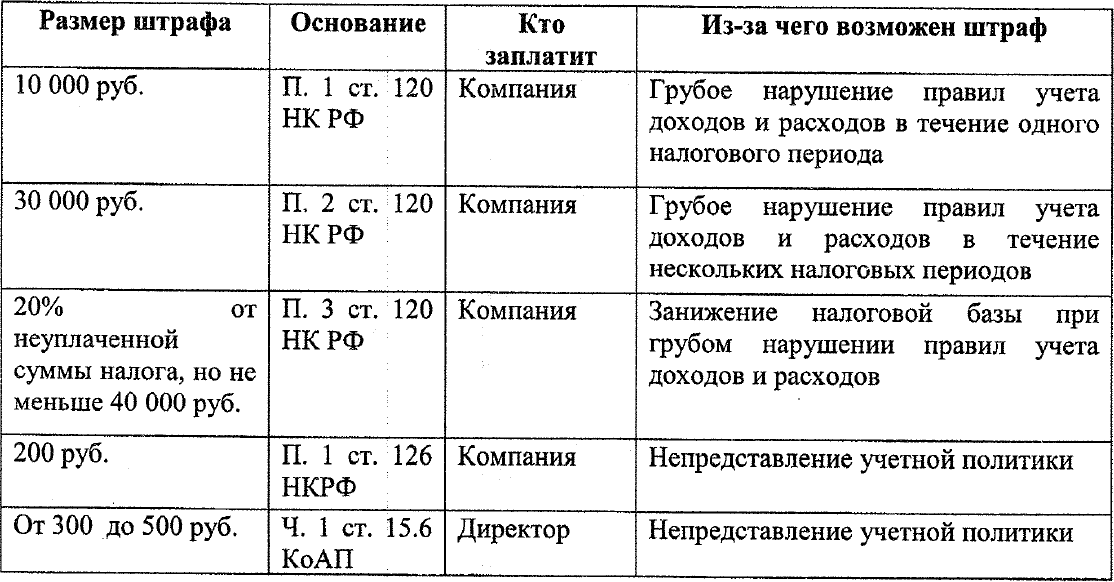

Штрафы за отсутствие учетной политики