Кассовая книга

Все поступления и выдачи наличных денег должны отражаться в кассовой книге (ф. 0310004). Она должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания).

Если покупатель оплатил за товар пластиковой картой, то такая выручка в кассовой книге не отражается. Оплату по пластиковым картам показывают только в книге кассира- операциониста по форме № КМ-4, так как выручка поступает не в кассу, а сразу на расчетный счет организации.

В случае ведения кассовой книги 0310004 (книги учета принятых и выданных кассиром денежных средств 0310005) с применением технических средств должна обеспечиваться сохранность содержащихся в указанных документах данных на электронном носителе информации и должна быть исключена возможность несанкционированного изменения.

Кассир сверяет данные, содержащиеся в кассовой книге с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег на конец рабочего дня и проставляет подпись. Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии - руководителем и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции.

Существует 3 способа заполнения кассовых книг:

вручную на готовых бланках;

на компьютере (с последующей распечаткой);

на компьютере с сохранением файла кассовой книги в реестрах ПО. календарного года.

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

лицевые (образец обложки или титула);

внутренние (страницы с 3 по 10);

завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

кассира организации, который заполняет основные сведения в кассовой книге;

бухгалтера (который одновременно указывает количество ПКО и РКО).

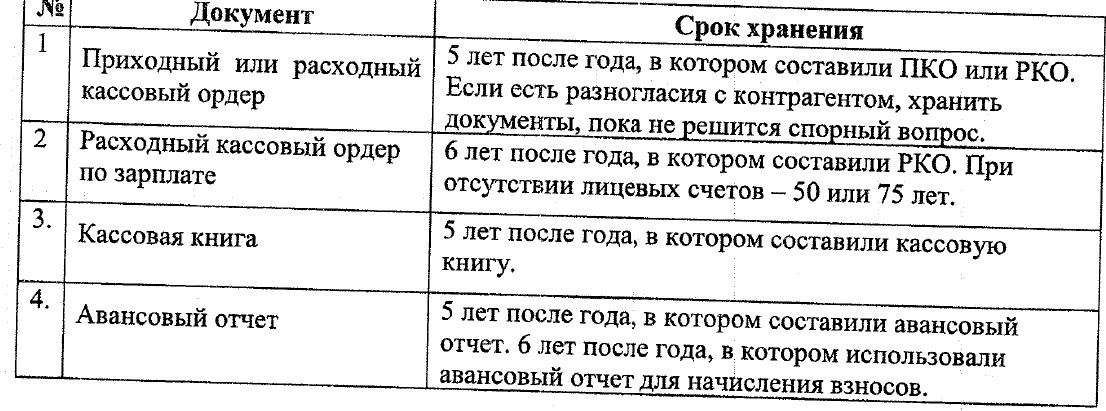

Сроки хранения некоторых документов с 2020 года.

Для учета движения наличных денег организации Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций введен счет 50 «Касса».

К счету 50 «Касса» могут быть открыты следующие субсчета: 50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы».

Следует отметить, что субсчет 50-1 «Касса организации» используется для учета движения наличных денежных средств по кассе компании. При ведении операций с ино- странной валютой необходимо открывать отдельные субсчета к счету 50 для обособленного бухгалтерского учета кассовых операций по каждой иностранной валюте.

Субсчет 50-2 »Операционная касса» применяется для учета движения денег в кассах товарных контор, билетных кассах, кассах вокзалов, отделений связи и т.д.

Субсчет 50-3 »Денежные документы» применяется для учета документов, которые являются денежными: оплаченные талоны на ГСМ, питание, путевки, полученные извеще- ния на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и т.п. Характерным признаком таких документов является их стоимостная оцен- ка. Они должны быть приобретены компанией и храниться у нее же.

Для правильного отражения операций по кассе в бухгалтерском учете следует пом- нить, что по дебету счета 50 учитывается наличность, поступающая в кассу компании.

Средства, выдаваемые из кассы компании, отражаются на кредите счета 50.

Типовые хозяйственные операции по учету наличных денежных средств