Билет №3

1. Общие положения о доходах и расходах бюджетов.

Доходы бюджета - это денежные средства, поступающие в бюджет, за исключением средств, являющихся источниками финансирования дефицита бюджета. Формирование доходов бюджетов проводится на основании бюджетного законодательства, законодательства о налогах и сборах, законодательства об иных обязательных платежах.

Доходы бюджетов образуются за счет налоговых, неналоговых доходов и безвозмездных поступлений. К налоговым доходам бюджетов относятся доходы от предусмотренных зак-вом РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, от региональных и местных налогов, а также пеней и штрафов по ним. Налоговые доходы бюджетов существенно отличаются от неналоговых доходов объемом поступлений и характером правового регулирования.

Доходы бюджетов в зависимости от уровня бюджетной системы подразделяются на доходы федерального бюджета, субъектов РФ и бюджетов муниципальных районов.

К собственным доходам бюджетов относятся:

а)налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным зак-вом РФ и зак-вом РФ о налогах и сборах;

б)неналоговые доходы, зачисляемые в бюджеты в соответствии с зак-вом РФ, законами субъектов РФ и муниципальными правовыми актами представительных органов муниципальных образований;

в)доходы, полученные бюджетами в виде безвозмездных поступлений, таких, как дотации из других бюджетов бюджетной системы РФ; субсидии из других бюджетов бюджетной системы РФ

Собственные доходы федерального бюджета формируются за счет:

а) налоговых доходов, зачисляемых в федеральный бюджет в соответствии с бюджетным зак-вом РФ и зак-вом о налогах и сборах;

б) неналоговых доходов, зачисляемых в федеральный бюджет в соответствии с зак-вом РФ;

в) доходов, полученных федеральным бюджетом в виде безвозмездных поступлений, за исключением субвенций.

Кроме того, к доходам федерального бюджета относится часть прибыли ЦБ, остающейся после уплаты налогов и сборов, а также доходы от внешнеэкономической деятельности.

Неналоговые доходы:

а) доходы от использования имущества, находящегося в государственной собственности;

б) доходы от продажи имущества

в) доходы от платных услуг,

г) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности

д) средства самообложения граждан;

е) иные неналоговые доходы.

Виды неналоговых доходов

2) доходы от платных услуг, учреждениями, находящимися

К собственным доходам местных бюджетов относятся средства самообложения граждан; доходы от местных, региональных и федеральных налогов и сборов; безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней и другие безвозмездные перечисления; доходы от имущества, находящегося в муниципальной собственности; часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания платных услуг.

Доходы местных бюджетов формируются за счет налоговых и неналоговых доходов, а также безвозмездных поступлений.

К налоговым доходам местных бюджетов относятся доходы от предусмотренных зак-вом РФ о налогах и сборах местных налогов, от пеней и штрафов по ним, а также отчисления от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами и региональных налогов.

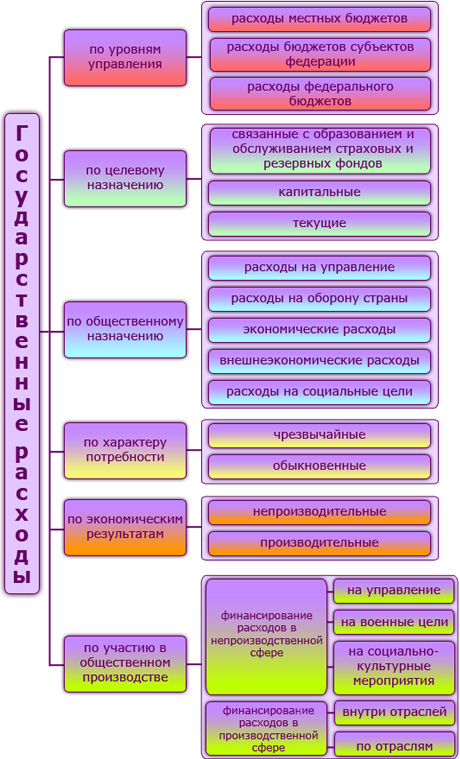

Расходы бюджета - это отношения, возникающие в связи с распределением и использованием централизованного фонда денежных средств по отраслевому, целевому и территориальному назнчению.

Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета.

Формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным зак-вом РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти S РФ и ОМСУ, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Расходными обязательствами являются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично- правового образования (РФ, ее S, МО) или действующего от его имени бюджетного учреждения предоставить ФЛ или ЮЛ, иному публично-правовому образованию, S международного права средства из того или иного бюджета.

Видами расходов бюджетов бюджетной системы в соответствии с БК РФ и Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации РФ" являются следующие расходы:

-Бюджетные ассигнования

-Обеспечение выполнения функций казенных учреждений

-Осуществление закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд

-Бюджетные ассигнования на социальное обеспечение населения

-Предоставление субсидий ЮЛ (за исключением субсидий государственным (муниципальным) учреждениям), ИП, ФЛ

-Предоставление субсидий (кроме субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность) некоммерческим организациям, не являющимся казенными учреждениями

-Предоставление субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

-Бюджетные инвестиции в объекты государственной (муниципальной) собственности

-Предоставление бюджетных инвестиций ЮЛ, не являющимся государственными или муниципальными учреждениями и ГУПами или МУПами

-Осуществление расходов, не предусмотренных бюджетом

-Расходные обязательства РФ

Принципы расходования бюджетных средств: принцип адресности и целевого характера бюджетных средств принцип подведомственности расходов бюджетов принцип единства кассы Принцип безвозвратности расходования государственных ресурсов