Проблемы функционирования и важнейшие диспропорции рынка ценных бумаг рф.

Российский фондовый

рынок достаточно молодой и можно сказать,

что он один из самых развивающихся

рынков в мире. Он стал активно развиваться

только в конце 90-х годов и, следовательно,

можно сказать, что он еще очень слабо

освоен частными лицами, хотя конечно

стоит отметить, что их количество растет.

В этом нет ничего странного, так как в

последнее время люди стали замечать

все преимущества, которые дает фондовый

рынок. В связи со своей молодостью, нужно

отметить, что рынок отличается очень

высокой волатильностью, а также он

подвержен любым событиям происходящем

за рубежом. Проанализируем ситуацию

2008 года. С середины года наметился

колоссальный обвал котировок цен на

акции на всех фондовых площадках мира,

связанный с мировым финансовым кризисом

(см. Рисунок 7,8)

Р

-38,49%

-42,12%

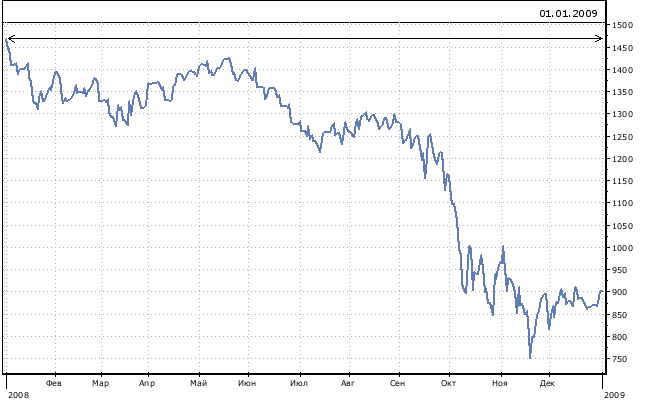

Рисунок 8. - Динамика Japan Nikkei 225 за 2008 г.

На представленных графиках изображена динамика движения двух крупнейших мировых индексов. Американский индекс S&P 500, в корзину которого включено 500 избранных акционерных компаний США, упал на 38,49 %. Падение японского Nikkei 225, который вычисляется как среднее арифметическое взвешенное цен акций 225 наиболее активно торгуемых компаний первой секции Токийской фондовой биржи, составило 42,12 %.

П

67,2% ах.

ах.

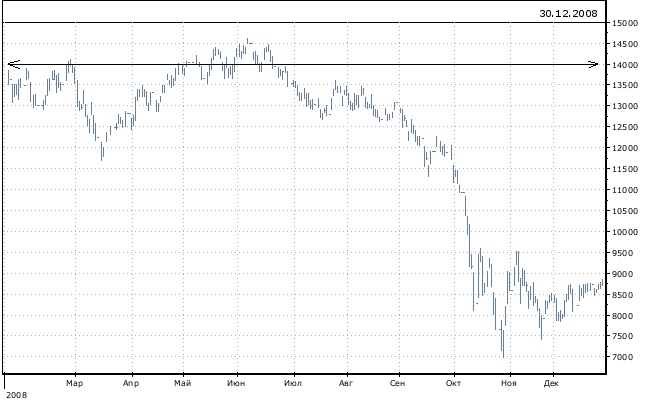

Рисунок 9. - Динамика индекса ММВБ за 2008 г.

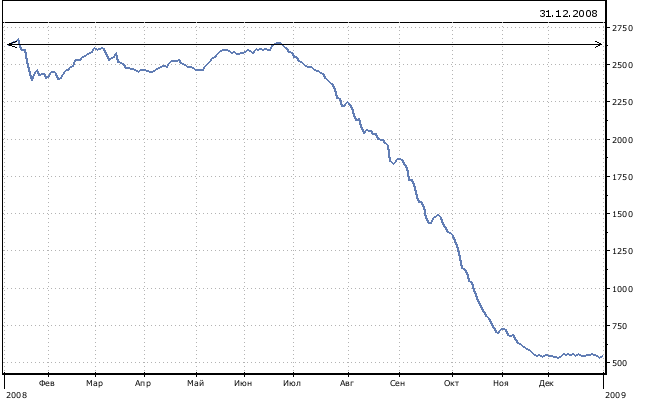

-72,41%

Рисунок 10. – Динамика индекса РТС за 2008 г.

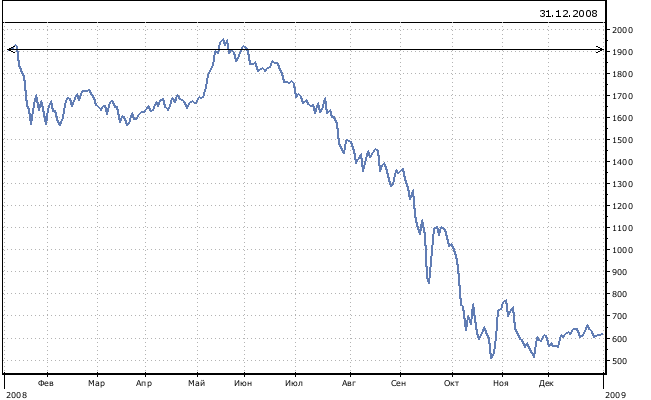

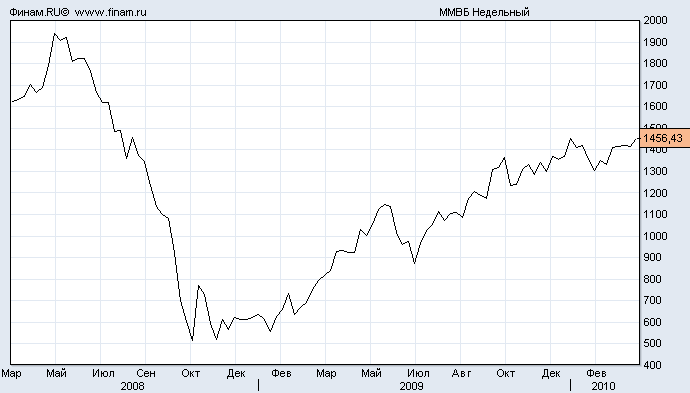

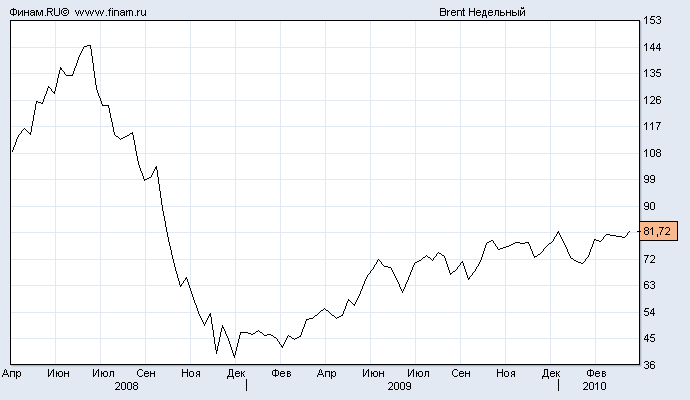

Также нужно отметить высокую зависимость рынка от котировок цены на нефть и другие товарно-сырьевые индикаторы. Не секрет, что цены на нефть, природный газ и металлы – основные статьи российского экспорта. Ниже представлен график зависимости цен на нефть и индекса ММВБ. (см. Рисунок 11-12)

Рисунок 11. - Индекс ММВБ (2008-2010)

Рисунок 12 - Цены на нефть (2008-2010)

Как видно по графикам зависимость прямо пропорциональная. Падение цен на нефть неизбежно ведет к падению всего фондового рынка в целом.

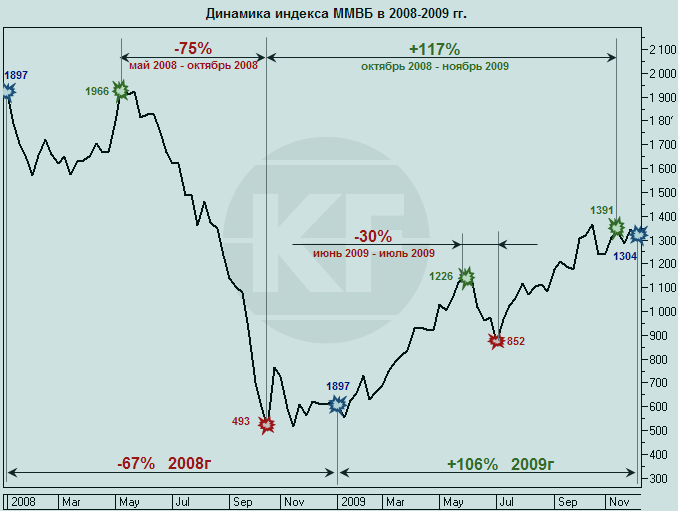

В 2009 году начался прослеживаться рост цен на нефть и металлы на товарно-сырьевых площадках, стабилизировавшие ключевые экономические показатели страны. Благоприятная ценовая конъюнктура на рынке нефти позволила пересмотреть прогнозы развития страны, скорректировать бюджетные параметры и т.д. Как вы понимаете, это отразилось, и на фондовом рынке страны (см. Рисунок 13).

Рисунок 13. – Динамика индекса ММВБ в 2008-2009 гг.

Это в очередной раз подчеркивает тот факт, что российский фондовый рынок, как и вся российская экономика, во многом является лишь «производной» от стоимости барреля в Лондоне и Нью-Йорке.

Также отдельным словом хочется рассказать про кризис доверия. Представляется, что это одна из главных проблем функционирования рынка ценных бумаг РФ. Кризис доверия заключается в боязни коммерческих банков и других кредитных организаций инвестировать свои средства в ценные бумаги. Вследствие этого обороты по сделкам неизбежно падают и это приводит к падению цен на всем рынке в целом. Опишем системный кризис доверия, который возник на российском фондовом рынке, на примере операций РЕПО.

Для любой кредитной организации операции РЕПО с ценными бумагами являются в первую очередь инструментом управления ликвидностью, наряду с МБК и валютными свопами. Операции Репо на российском рынке появились относительно недавно. Однако в последнее время ими стали активно пользоваться многие брокерские компании и коммерческие банки, как инструментом кредитования. Банк, испытывающий дефицит ликвидности и имеющий в распоряжении ценные бумаги, может привлечь под их залог денежные средства, заключив сделку прямого РЕПО. Контрагентом по этой сделке может выступать Банк России либо другой участник рынка (междилерского РЕПО). Преимуществами РЕПО как инструмента привлечения ликвидности являются гарантированность получения средств. Имея надежное обеспечение (например, облигации из Ломбардного списка), участники рынка могут быть с высокой степенью вероятности уверены в том, что смогут при необходимости получить под его залог денежные средства. Исторически рынок междилерского РЕПО был более устойчив к кризисам доверия, чем рынок МБК, демонстрируя не такое сильное падение объемов. Если межбанковское кредитование банков второго эшелона могло полностью приостановиться, то рынок междилерского РЕПО продолжал функционировать, хотя объемы, разумеется, то же снижались.

Как уже, отмечалось ранее, в докризисный период операции РЕПО были очень популярны, и были незаменимым инструментом как для многих брокерских компаний, предоставлявшим своих клиентам денежные средства под залог ценных бумаг, так и для коммерческих банков, использовавших междилерское РЕПО, как альтернативу кредитам по МБК.

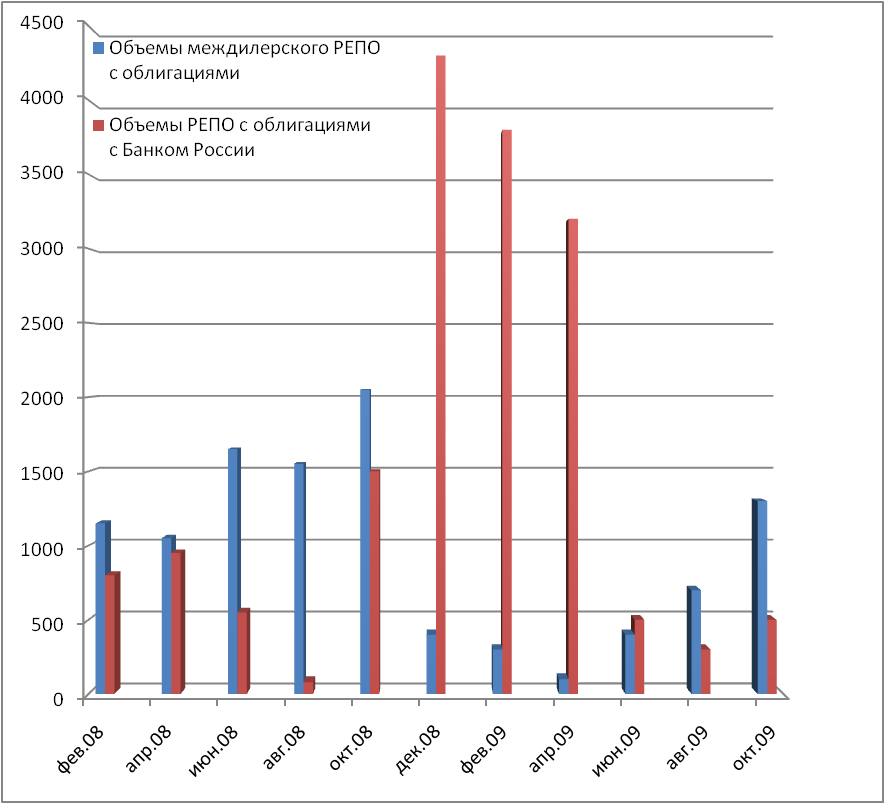

Испытанием на прочность российского рынка РЕПО стала ситуация осени 2009 года, когда в условиях нехватки ликвидности контрагенты на биржевом рынке РЕПО (Фондовая биржа ММВБ) в массовом порядке не исполняли свои обязательства по вторым частям операций РЕПО. Стоимость обеспечения, предоставленного правилами торгов на Фондовой бирже ММВБ, не могли покрыть убытки кредиторов. В этой ситуации на первый план вышли операции РЕПО с Банком России, став основным инструментом предоставления ликвидности банковской системе. С начала острой фазы финансового кризиса осенью 2009 года рынки междилерского РЕПО с РЕПО с Банком России демонстрировали противоположную динамику (см. Рисунок 14). Объемы междилерского РЕПО, в отличие от РЕПО с Банком Росси ощутимо упали.

Рисунок 14. - Динамика изменения объемов РЕПО с облигациям в 2008-2009 г.г

Причина такого резкого падения междилерского РЕПО состоит с одной стороны в массовых случаях неисполнения обязательств по РЕПО контрагентам и резкого падения котировок на рынках акций и облигаций. Однако основной причиной является как раз таки кризис доверия. В сложившейся ситуации брокерские компании и кредитные организации бояться предоставлять денежные средства под залог ценных бумаг, что еще больше усугубляет проблему рынка в условиях кризиса. Как следствие обороты по сделкам падают, и это неизбежно ведет к падению всех котировок в целом.

Кризис доверия — это преимущественно внутреннее российское явление, он продукт наших собственных обстоятельств. За него нельзя винить Америку и тех, кто обвалил цены на нефть. Можно сказать, что это проявление слабости институтов, традиционно призванных поддерживать доверие рыночных агентов к контрактам и другим формам взаимных обязательств. Наряду с кризисом доверия нужно отметить и неоднозначные действия российского правительства. Среди антикризисных мер была одна весьма оригинальная – поддержка фондового рынка страны. Развитые страны во время кризиса направляли средства в инфраструктурные проекты, поддержку занятости, госгарантии и скупку «плохих» активов у банков, вливания средств в их капитал и т. д. В конце 2008 года для поддержки фондового рынка страны Внешэкономбанк получил от Минфина (из Фонда национального благосостояния — ФНБ) 175 млрд. рублей. Целью государства в данном случае было стремление оказать поддержку фондовому рынку. Правительство ожидало, что Внешэкономбанк будет использовать эти средства для инвестирования других контрагентов рынка, предоставляя им денежные средства, к примеру, заключая с ними сделки РЕПО. Однако в условиях кризиса доверия Внешэкономбанк не стремился рисковать этими средствами, кредитую контрагентов. Он просто инвестировал все эти средства на фондовом рынке. Таким образом, вложение бюджетных денег было произведено в акции, которое принесло очень большую доходность. Ни о какой помощи иным контрагентам не шло и речи.

Российский фондовый рынок очень молод, и он делает только первые шаги. Для удачного функционирования должны быть преодолены ряд проблем, среди которых одним из основополагающих является кризис доверия. Решить эти проблемы можно только с помощью удачной политики правительства. Опыт показывает, что меры правительства по улучшению функционирования российского рынка сильно уступают мерам, которые проводятся в развитых странах.