1.4.Состояние и перспектива развития российского рынка черной металлургии в период кризиса

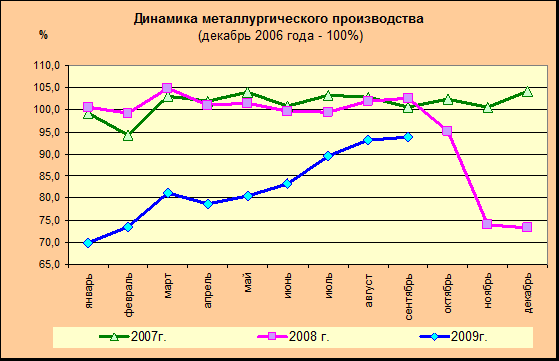

В январе-сентябре 2008 г металлургическое производство и производство готовых металлических изделий выросло на 1,5 %. (см. рис. 3) В черной металлургии отчетливо просматриваются признаки большей устойчивости к кризису и активнее принимаются меры превентивного реагирования на его вероятное обострение. В условиях отсутствия недорогих кредитных ресурсов, а также падающего спроса со стороны стройиндустрии и машиностроения в январе-августе 2008 г объем экспорта черных металлов увеличился на 7,2 проц. При этом в августе экспорт снизился по сравнению с июльскими показателями на 15,7 проц. Физический объем черных металлов и изделий из них, ввозимых из стран СНГ, снизился на 16,3 %. ЖЕЛЕЗО – за сентябрь 2008 г добыча руды выросла на 0,1 %. Evraz увеличил производство концентрата на 17,7 проц до 1,09 млн т, агломератной руды - на 3,4 % до 1,98 млн т. "Северсталь" в январе–сентябре 2008 г повысила объем производства окатышей на 9 проц до 3,273 млн т, концентрата - в 8 раз до 436,578 тыс т. ММК заморозил на неопределенный срок работы, связанные с проектом строительства Приоскольского ГОК. СТАЛЬ - в январе–сентябре 2008 г выпуск сплава вырос на 5,2 % до 57 млн т. Однако в объемах производства последних месяцев можно отметить начало тенденции снижения выплавки - по итогам сентября производство стали оказалось на самом низком уровне за последние полгода. "Северсталь" за 9 месяцев текущего года увеличила выпуск сплава на 23 % до 16,074 млн т. В июле-сентябре по сравнению со 2-м кварталом 2008 г производство выросло на 14 % до 6 млн т. Evraz в 3-м квартале 2008 г увеличил производство стали на 32,2 % до 4,886 млн т."Мечел" в январе–сентябре 2008 г увеличил выпуск стального проката на 11 % до 4,31 млн т. Челябинский меткомбинат из-за низкого спроса на продукцию останавливает одну из четырех доменных печей и оба электросталеплавильных цеха. ХРОМ - Ключевский завод ферросплавов со второй половины октября 2008 г остановил производство металла. Глобальный сырьевой металлургический сектор в условиях кризиса остается стабильным, что позволяет бизнесу развиваться и осуществлять планирование на среднесрочную и более отдаленную перспективу.

Рис.3

В черной металлургии главной тенденцией 3-го квартала стало падение спроса на сталь, что соответствующим образом повлияло на сокращение закупок железной руды, но пока не сказалось на доходах основных экспортеров сырья. В соответствии с депрессией на внутреннем рынке крупнейшие корпорации черной металлургии КНР контролируют объемы выплавки стали. В России противодействие металлургических компаний кризису в большей степени организовано в секторе черной металлургии, но и здесь оно носит самостоятельный характер, не согласованный с единой государственной политикой ввиду отсутствия таковой. В черной металлургии РФ сохраняется достаточно высокий внутренний спрос, но он все же недостаточен для обеспечения полной загрузки отрасли. На этом фоне ключевые предприятия отрасли предпринимают широкий комплекс мер по сдерживанию уровня производства в ожидании активизации спроса металопотребляющих секторов и отраслей экономики. Продолжилось снижение импорта, сбавились темпы роста экспорта. Половина доходов бюджета РФ в ближайшее время будет по-прежнему поступать от компаний, работающих в недропользовании, поэтому не исключается, что государство откликнется на предложения металлургов и будет содействовать предоставлению некоторым из них кредитов Внешэкономбанком. В черной металлургии более вероятна успешная перспектива развития компаний, которые будут опираться на собственные ресурсы и внутренний спрос, а также проводить политику продуманного и взвешенного реагирования на воздействие кризиса. ЖЕЛЕЗО - в Амурской области после 2013 г "Амурметалл" может перейти к использованию для нужд своего производства около 700 тыс т железа прямого восстановления /DRI/. СТАЛЬ - Evraz в 2008 г сократит капвложения на 26 %, в 2009 г - втрое. "Металлургический холдинг" Николая Максимова к 2011 г может построить в г. Коврове (Владимирская область) электрометаллургический завод по выпуску строительной арматуры мощностью 1,2 млн т арматуры, швеллера и проката в год. Таким образом, на подходе к пику глобального экономического кризиса ряд отраслей и сегментов металлургического бизнеса подвергнутся значительному влиянию негативных факторов. При этом до состояния банкротства, скорее всего, дойдут лишь отдельные малые и средние компании, что приведет к укрупнению перспективных игроков и позволит металлургии в целом и особенно сырьевому сектору в среднесрочной и долгосрочной перспективе сохранить привлекательность. В черной металлургии экономический спад может сдерживать спрос, а, следовательно, и рост цен на железную руду. В данной ситуации повышается вероятность снижения роста цен на ЖРС до пределов 10-15 % по долгосрочным контрактам. Заключение таких контрактов может активизироваться с весны 2009 г, когда ожидается прохождение мировым рынком стали пика кризиса. В этих условиях в противовес усилиям BHP Billiton по покупке Rio Tinto игроки из Китая продолжат наращивание собственной сырьевой базы путем приобретения новых зарубежных активов, в том числе начинающих перспективных компаний. Такая реструктуризация сырьевого рынка предполагает формирование условий для возобновления его роста со второй половины 2009 г. Соответственно, маловероятно повышение спроса на стальную продукцию до конца 2008 г в условиях замедления темпов экономического роста, что будут сопровождаться сокращением производства стали и ее удешевлением. Спрос на сталь /как в большей степени зависящий от строительного рынка и поэтому более уязвимый/ может снижаться до лета 2009 г, но в целом за 2009 г, скорее всего, будет соответствовать уровню 2008 г. В России влияние кризиса будет смягчено наличием существенного внутреннего спроса и собственной минерально-сырьевой базы, а также в случае получения производителями своевременной, реальной, централизованной и адекватной господдержки. При этом предполагается, что кредитование компаний будет осуществляться лишь выборочно, без принятия во внимание их реального состояния и перспектив развития. Не исключается господдержка, направленная только на "мягкую национализацию" наиболее интересных власти секторов или на усиление/создание монополий, сумевших сформировать наиболее действенный административный ресурс. На этом фоне в любом случае произойдет революционный передел внутреннего рынка, который в значительной степени отвлечет российских игроков от участия в зарубежных проектах, особенно в регионах с высоким потенциалом роста инвестиционных рисков и ужесточения конкуренции. В черной металлургии РФ до конца года вероятно снижение производства ведущими металлургическими компаниями на 20-30%, что вынудит их минимизировать сырьевые, энергетические и другие затраты, но полная остановка предприятий маловероятна. Более подверженными риску банкротства будут мелкие /средние/ предприятия с устаревшим производством и не диверсифицированным бизнесом. А крупные игроки могут отложить реализацию зарубежных проектов или отказаться от них. В 2008 году перепроизводство стали на мировом рынке составило 10%, т.е. 130 млн. тонн.

Результаты первого полугодия текущего года показывают, что в целом мировое производство стали снизилось на 160 млн. тонн, т.е. на 23%. При этом основной производитель стали – Китай увеличил долю присутствия на рынке с 38% в 1 полугодии 2008 г. до 48% в 1 полугодии 2009 г. Россия осталась на 4-ом месте в мире по производству стали с объемом производства за 6 месяцев 2009 года 26,3 млн. тонн, (доля на рынке 5%), а США переместились с 3-его места на 5-е с объемом производства 24,1 млн. т (доля на рынке 4%). (Основные крупнейшие производители стали представлены на рис.4)

Рис.4

Несмотря на беспрецедентные меры, предпринимаемые правительствами различных стран, по оценке мировой стальной ассоциации (World Steel), уровень развития мировой черной металлургии 2007 года будет достигнут не раньше 2012 года. Металлургическая промышленность, пожалуй, в наибольшей степени ощутила на себе воздействие кризисных явлений. В том числе в силу особенностей предъявляемого на ее продукцию спроса, который резко сократился как на внешнем, так и на внутреннем рынке. Металлурги оказались в тисках. Причем первыми на внутреннем рынке в силу собственных проблем стали сокращать потребление металлопродукции ключевые для металлургов отрасли – строительство (30% потребления продукции черной металлургии) и машиностроение (40%), а также предприятия ТЭКа. В черной металлургии России за годы экономического роста произошли существенные изменения. Благоприятная конъюнктура на мировых рынках стальной продукции сопровождалась существенным ростом производства в России. Динамика работы отрасли за последние несколько лет демонстрировала положительную тенденцию, по всем производственным и финансово-экономическим показателям работы отрасли наблюдался рост :

рост производства готового проката за период 2000-2008 гг. на 21%,

прибыли – в 7 раз,

инвестиций – в 8,5 раз,

рост экспорта (в денежном выражении) – в 4,8 раза.

Начавшийся кризис привел к тому, что черная металлургия была отброшена в своем развитии на несколько лет назад.

Только за первую половину 2009 года:

производство проката упало на 28%,

впервые за последние годы получен убыток от финансово-хозяйственной деятельности. По сути, предприятия черной металлургии за 6 месяцев, по сравнению с итогами 2008 года, потеряли более 550 млрд. рублей,

численность сократилась на 7% (25 тыс. чел.).

Не имея возможности реализовывать в прежних объемах металлопродукцию на российском и зарубежных рынках, российские металлургические заводы были вынуждены пойти на снижение объемов производства. Однако если в IV квартале 2008 года объемы производства сократились практически вдвое, то в этом году по состоянию на июнь снижение объемов производства за полугодие составило по железорудному сырью 21,6%, по готовому прокату – 28%, по трубам стальным – 30%. Увеличение темпов роста производства в первом полугодии 2009 года связано с наращиванием объемов экспорта по сравнению с абсолютным минимумом в ноябре-декабре 2008 г. Ситуация на системообразующих предприятиях, производящих 90% проката в России, несколько отличается от общеотраслевой. Уровень производства на этих предприятиях вырос с ноября 2008 – самого критического месяца – по июнь 2009 на 27%, что лучше среднеотраслевого значения. Тем не менее, по отношению к среднемесячным показателям докризисного периода (2008 год) уровень производства в июне текущего года все же ниже на 19% (в то время как по отрасли в целом – на 28%). Мониторинг системообразующих организаций черной металлургии подтверждает существенное снижение отгрузки на внутренний рынок. В декабре 2008 года произошло 70%-ое падение по отношению к среднемесячным докризисным показателям. В первой половине 2009 года отгрузка несколько выросла и по результатам июня составила 62% (по отношению к среднемесячным докризисным показателям).В ноябре-декабре 2008 года объемы экспорта сократились на 26% по сравнению докризисным уровнем. В мае-июне 2009 года экспорт увеличился даже по сравнению с уровнем начала 2008 года – на 5-10%. Это свидетельствует о том, что традиционные экспортеры металлопродукции, которыми являются все системообразующие организации черной металлургии, сумели сориентироваться в условиях кризиса и направить поставки на перспективные рынки сбыта, где еще сохранился спрос. Российские компании на протяжении последних лет сохраняли структуру экспорта готового проката, в которой около 55% составляла заготовка и полуфабрикаты. Особенностью текущего кризиса является тот факт, что российские металлурги сумели не только сохранить имеющуюся структуру экспорта, но и оптимизировать ее в сторону уменьшения доли поставок полуфабрикатов, что является свидетельством их конкурентоспособности на мировом рынке. По состоянию на июнь 2009 года доля заготовки в экспорте проката составляет 52%. При этом доля сортового проката выросла до 15%, увеличившись во втором квартале 2009 г. в физическом выражении на 80 тыс. тонн по сравнению со 2 кв. 2008 г.Снижение мирового спроса на металлопродукцию сопровождалось одновременным падением цен. Экспортные цены начали свое падение еще в августе, цены внутреннего рынка – в сентябре. К декабрю средние цены на металлопродукцию по внутреннему рынку потеряли почти 30% (по горячекатаному листу снижение превысило 50%).В начале 2009 года тенденция не изменилась: цены находятся на уровне исторического минимума. В связи с этим, экспортные поставки осуществляются практически на уровне нулевой рентабельности, что не позволяет компаниям улучшить финансово-экономические показатели работы. В то же время, российская металлургия обладает рядом конкурентных преимуществ, которые использует для собственного развития и поддержания конкурентоспособности среди мировых стальных Несмотря на сложную ситуацию в экономике, металлургия, в отличие от многих отраслей, еще сохраняет инвестиционный потенциал. Причиной этого являются крупные вложения предыдущих лет. В результате проведенной модернизации износ основных фондов снизился с 53% в 2000г. до 43% в 2008г. В 2008 году наблюдался рекордный показатель инвестиций в металлургии – 199 млрд. рублей, что в 1,5 раза больше, чем в 2007 году. Инвестиции, планируемые к вложению на 2009 год, существенно сокращены. И сегодня компании оказались перед выбором: или приостановить проекты и нести существенные издержки связанные с их консервацией; или изыскивать кредитные ресурсы на рынке (в условиях низкой доступности кредита) и обращаться за господдержкой, для их (проектов) завершения. Основные инвестиционные проекты в металлургии направлены на обеспечение спроса отраслей–потребителей: строительства, энергетического, тяжелого машиностроения, автомобильной промышленности, судостроения и инфраструктурных направлений, таких как ТЭК и железные дороги.

Эти проекты формировались и реализуются в рамках Стратегии развития металлургии до 2020 года с учетом спроса, сформированного долгосрочными стратегиями развития приоритетных отраслей экономики (Транспортная стратегия, Энергетическая стратегия и т.д.), а также корпоративными стратегиями крупнейших инфраструктурных компаний.

При этом любая задержка сроков реализации ведет к стремительному росту издержек и снижению эффективности, а как следствие и целесообразности реализации проекта. Поэтому для выполнения стратегических целей и повышения конкурентоспособности предприятий в посткризисный период, завершение таких проектов необходимо поддержать.

В последнее время был реализован ряд проектов направленных на повышение энергоэффективности металлургических предприятий. Это позволило снизить потребление энергоресурсов от 5% до 50%.

Ряду проектов оказывалась поддержка по нескольким направлениям:

Освобождение импортируемого оборудования от уплаты таможенной пошлины и НДС

Оказание содействия в ускорении возмещения экспортного НДС компаниям

за 2008г. и 1 квартал 2009г.

В рамках поддержки проектов на международном уровне были активно задействованы институты межправительственного сотрудничества, а также отработан механизм взаимодействия с зарубежными финансовыми и страховыми компаниями.

Стоимость проекта составляет около 150 млрд. рублей, в том числе около 50 млрд. рублей – строительство подъездного пути к месторождению (~ 320 км). Мощность Эльгинского разреза при полном развитии должна составить 27 млн. тонн в год, в том числе 18,6 млн. тонн коксующихся углей, что позволит ежегодно производить 9 млн. тонн концентрата коксующегося угля. Начало добычи планируется уже в 2010 г.

В рамках выполнения протокола совещания у Председателя Правительства Российской Федерации В.В. Путина, был принят ряд решений, способствующих развитию черной металлургии. Практически все поручения были выполнены.

Комплекс реализуемых мер поддержки в черной металлургии направлен на сохранение и расширение позиций металлургических предприятий на мировых рынках, и защиту отечественных производителей на внутреннем рынке.

Существующий арсенал специальных защитных, антидемпинговых и компенсационных мер на сегодняшний день наиболее широко задействован именно в черной металлургии. Наряду с решениями Правительства о повышении ставок ввозных таможенных пошлин по отдельным видам проката и труб из черных металлов, принятыми в начале 2009 года, в настоящее время действует ряд защитных мер, принятых по итогам проведенных ранее расследований:

специальная пошлина на трубы большого диаметра, происходящие из всех стран, в размере 8% от таможенной стоимости;

антидемпинговая пошлина на нержавеющий плоский прокат, происходящий из стран ЕС, в размере 0,84 евро за 1 кг;

антидемпинговая пошлина в размере 21,8% от таможенной стоимости и ценовые обязательства на машиностроительный крепеж, происходящий из Украины;

антидемпинговые пошлины в размере от 8,9% до 55,3% и количественные самоограничения на некоторые виды стальных труб, происходящих из Украины (котельные, насосно-компрессорные, нефтегазопроводные, обсадные, подшипниковые);

действует соглашение с Украиной об ограничении поставок прутков для армирования железобетонных конструкций (действует до 2011 года);

действует соглашение с Украиной о регулировании поставок плоского холоднокатаного проката (действует до 2011 года).

Кроме того, завершено специальное защитное расследование и подготовлено предложение по введению пошлины в размере 28,1% на трубы из коррозионностойкой стали (одобрено Комиссией В.А. Зубкова). Соответствующий проект постановления в ближайшее время будет принят Правительством.

Другой мерой поддержания спроса может стать расширение участия российских металлургов в международных проектах. Для строительства двух ниток трубопровода «Северный поток» необходимо около 2,22 млн. тонн ТБД (1,11 млн. тонн на каждую нитку). Для первой очереди проекта российские компании по итогам проведенных тендеров поставят лишь 280 тыс. тонн труб (25% от потребности 1-ой очереди). Вместе с тем, российские трубные предприятия готовы полностью и в намеченные сроки обеспечить потребности второй очереди проекта.

В частности, ТБД Выксунского металлургического завода (ЗАО «ОМК») и Ижорского трубного завода, входящего в состав ЗАО «Северсталь-групп», аттестованы на соответствие стандарту Det Norske Veritas (DNV), принятому ОАО «Газпром» в качестве корпоративного стандарта для разработки проектной документации подводной части газопровода Nord Stream.

Эти заводы уже располагают мощностями по производству прямошовных ТБД в объеме 1,55 млн. тонн в год. Остальные заводы планируют аттестоваться на соответствие DNV в 2009 году.

Кроме того, в 2009 году Волжский трубный завод, входящий в ОАО «ТМК», ввел новые мощности по производству прямошовных труб в объеме 750 тыс. тонн, а в 2010 году мощности по производству 600 тыс. тонн ТБД с применением новейших технологий, обеспечивающих качественные характеристики на уровне требований DNV, вводит ОАО «ЧТПЗ».

В этой связи, считали бы целесообразным предложить Nord Stream АG рассмотреть вопрос о проведении тендеров на поставку 830 тыс. тонн труб большого диаметра для второй очереди проекта европейского газопровода «Северный поток» между российскими производителями труб.

В этом случае итоговый объем поставляемых труб для первой и второй очереди газопровода будет соответствовать долевому участию России в проекте (доля ОАО «Газпром» в проекте «Северный поток» составляет 51%). Такая постановка вопроса соответствует принципу эквивалентного участия государств в проекте.

В период временной нестабильности на финансовых рынках решение вопроса о поставках ТБД российского производства для второй очереди проекта «Северный поток» позволит трубным предприятиям сформировать закупочные программы и инвестиционные планы, столь необходимые в настоящее время, и обеспечить сбыт своей продукции.

В связи со значительным объемом экспорта в азиатские регионы большое значение для отрасли будет иметь поддержка конкурентоспособности продукции и стимулирование экспорта в данном направлении.