МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Тульский Государственный университет

ККР

По дисциплине: Долгосрочная финансовая политика

Тема: «Структура капитала и рыночная стоимость предприятия»

Выполнил ст. Гр. 760773с Яхина а.Х.

Проверил Проф. Федорова Т.А.

ТУЛА 2012

Содержание

Введение 3

1. Структура капитала 4

2. Рыночная стоимость предприятия 10

Заключение 22

Список литературы 23

Введение

Под оптимальной структурой капитала обычно понимают такую комбинацию ценных бумаг, которая максимизирует рыночную стоимость фирмы, а значит, обладает наибольшей привлекательностью для инвесторов. Проблема планирования структуры капитала имеет две составляющих: первая - это соотношение доли долга и собственных средств, используемых для финансирования активов; вторая - выбор конкретных финансовых инструментов для привлечения капитала.

В совершенном мире Модильяни-Миллера (с учетом налогообложения корпоративной прибыли) основной вывод теории состоит в том, что, если имеет место налоговая защита процентных платежей, компаниям следует максимально наращивать размер займов, увеличивая благосостояние ее акционеров за счет освобождения от налогообложения стоимости обслуживания долга.

Наличие единой ставки налогообложения прибыли не означает, что размер налога, уплаченного с последнего рубля прибыли, будет соответствовать именно этой ставке. Увеличение доли прибыли, попадающей под налоговый щит по мере увеличения размера долга, может вести к сокращению объема налоговых платежей в пределе до нуля.

В то же время наращивание долга увеличивает вероятность того, что какую-то часть возможностей налоговой защиты процентных платежей не удастся использовать в будущем, а это ведет к снижению ожидаемых выгод экономии на налогах в расчете на каждый дополнительный рубль процентных выплат по мере роста платежей по обслуживанию долга.

Следовательно, стоимость компании будет снижаться при отклонении размера долга от "оптимального" значения и в меньшую, и в большую сторону.

1. Структура капитала

Формирование приемлемой структуры капитала акционерных обществ предполагает планирование, координацию и контроль выбора источников финансирования при непосредственном участии руководства компании в вопросе определения инвестиционных характеристик. Такое требование обусловлено необходимостью всестороннего улучшения инвестиционной привлекательности компании. Данный подход несколько шире по сравнению со сложившимися определениями структуры капитала, представленными в работах авторов, затрагивающих те или иные аспекты проблемы формирования привлекательности компании для потенциальных инвесторов.

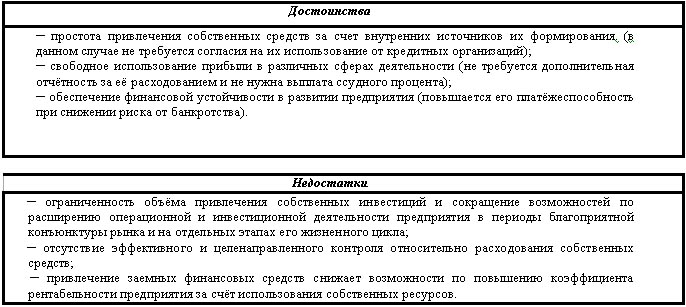

Для цели нашего анализа подразделим капитал предприятия на собственный и заемный. Собственный капитал (E) по сравнению с заемным (D) характеризуется следующими особенностями (рис. 1).

Рис.1. Достоинства и недостатки финансирования компании за счет собственного капитала

Компании, имеющие возможность привлекать для осуществления инвестиций только собственный капитал, имеют наивысшую финансовую устойчивость (коэффициент автономии равен единице). Но подобная `устойчивость` ограничивает темпы развития, поскольку снижает возможность по дополнительному увеличению активов в периоды меняющейся конъюнктуры рынка. Кроме того, существенно уменьшаются возможности компании по обеспечению прироста прибыли в долговременном периоде из-за ограниченности собственного капитала.

Объективная необходимость управления собственным капиталом организации предполагает проведение комплексной финансово-экономической оценки, анализ которой позволит в долгосрочной перспективе повысить инвестиционную привлекательность предприятия и установить цену компании. Именно цена компании формирует мнение инвесторов о способности ее менеджмента к активному управлению капиталом в условиях непрерывно изменяющейся рыночной среды. При положительной оценке собственного капитала компании руководству не составляет труда привлекать внешние источники финансирования для ее эффективного развития.

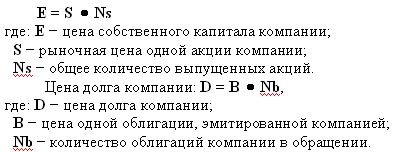

В качестве главного критерия эффективности деятельности компании предлагается рассмотреть рыночную оценку ее акционерного капитала, измеряемую суммарной ценой всех ее обыкновенных акций, находящихся в обращении на финансовых рынках:

Под ценой долга обычно понимают балансовую стоимость обязательств перед банком по полученным займам или количества облигаций компании, обращающихся на рынке ценных бумаг.

Общая рыночная цена капитала компании составляет сумму цен отдельных его составляющих - цены собственного капитала (E) и цены заемного капитала (D). T = E + D,

где: T − общая рыночная цена (совокупный капитал) компании.

Целью финансового менеджмента, как системы создания механизма по управлению капиталами, является организация купли-продажи ценных бумаг компании на внешних финансовых рынках капиталов, что осуществляется посредством планирования, координации и контроля денежными средствами. Результат такой деятельности обеспечит прозрачность внутренних финансовых потоков с целью реализации стратегии и тактики управления, а также предотвращения утечки и неэффективного использования средств. Роль финансового менеджмента сводиться не только к привлечению и размещению денежных средств, но, кроме того, должна быть ориентирована на увеличение цены компании.

В соответствии с выбранным методом финансирования совокупный капитал компании имеет структуру, учитывающую степень финансовой зависимости и отражает отношения между акционерным и заемным капиталом.

При этом фундаментальным принципом структуризации капитала служит его подразделение на две основные группы ─ `собственный капитал` (equity) и `долг` (debt). Общая цена инвестированных в бизнес средств выражает принцип прав, предоставляемых владельцам этих активов. Например, гарантия реализации прав собственников по возвратности, платности и срочности долга, как основной функции собственного капитала, проявляется при негативном воздействии бизнес-риска на деятельность предприятия. При этом в условиях трансформирующейся экономики одной из важнейших проблем корпоративного управления является проблема привлечения ресурсов для финансирования новых или поддержания уже имеющихся у компании инвестиционных проектов. Подобная деятельность осуществляется путем эмиссии и продажи долевых и долговых ценных бумаг инвесторам на фондовом рынке.

При этом выбираемый компанией метод финансирования во многом определяется сложившейся структурой капитала.

В специальной литературе по финансовому менеджменту находят применение понятия: `целевая структура`, `финансовая структура`, `структура капитала организации`, `оптимальная структура`, `рациональная структура`. При этом предпочтения отдаются, чаще всего, одному из этих терминов, другие же используются в качестве синонимов. Считаем, что более удачным было бы введение понятия `приемлемая структура капитала`. В отличие от понятия `оптимальная структура`, которое фактически носит обобщаемый и достаточно расплывчатый характер, понятие `приемлемая структура` означает учет специфичности каждого отдельного предприятия при выборе правильного соотношения источников финансирования в рамках определенного временного периода.

Обратимся к классическому термину `структура капитала`. Он сводится к интерпретации различных комбинаций ценных бумаг корпорации, что предполагает наличие возможности финансирования ее деятельности исключительно за счет эмиссии ценных бумаг с последующей их продажей внешним инвесторам. Необходимость более точного определения структуры капитала, учитывающего большинство возможных источников финансирования, вызывает потребность в разработке его новой формулировки. Структура капитала ─ это совокупность всех источников финансирования, используемых корпорацией; при этом задача менеджера сводится к нахождению такой комбинации ценных бумаг в качестве источника финансирования, при которой рыночная цена корпорации была бы максимальной.

Основное направление современной теории финансового менеджмента связано с исследованием структуры капитала компаний и поиском оптимального соотношения источников финансирования. В этом плане `структура капитала` является важнейшим понятием, которое может быть использовано в методике по определению оптимального способа финансирования инвестиционных программ, расчета экономической эффективности инвестиционных проектов и их привлекательности.

Важным понятием современного финансового менеджмента помимо цены капитала, структуры капитала является и стоимость капитала. Под стоимостью капитала обычно понимают издержки по его привлечению, которые определяются условиями и источниками финансирования. В качестве последних могут быть: банковские кредиты, займы у других организаций, привилегированные и обыкновенные акции.

Издержками финансирования совокупного капитала являются переменные величины, которые, при прочих равных условиях и при данной структуре капитала, могут иметь разную величину в зависимости от формы привлечения нового капитала. Относительно существующих на сегодняшний день теорий обоснования выбора оптимальной структуры капитала, следует заметить, что они не позволяют однозначно определить воздействие структуры капитала на цену компании и стоимость ее капитала. В случае обобщения имеющихся определений относительно содержания структуры капитала необходимо признать наличие двух взаимоисключающих мнений. Для одних исследователей, оптимальной структуры капитала (при определенных соотношениях различных источников финансирования и достижении максимума цены компании) нет и не может быть (Модильяни-Миллер). Для других, - оптимальная структура капитала существует, предлагаются и методы по его определению (традиционная теория).

Традиционная теория по определению структуры капитала отличается ясностью и простотой предположений, а также рациональной непротиворечивостью конечных выводов. Недостатком традиционного подхода остается слабая теоретическая база, которая делает этот метод недостаточно аргументированным по сравнению с альтернативной концепцией Модильяни-Миллера.

Количественным параметром структуры капитала предложено считать коэффициент структуры капитала (х) ─ отношение цены долга компании к совокупному капиталу (цене компании): x = D / T = D/( E + D).

Коэффициент структуры капитала (x) является показателем степени финансового риска компании. Если величина заемного капитала (kd) и собственного капитала (ke) растет, то средневзвешенная стоимость совокупного капитала компании (WACC), отражающая соотношение удельных весов отдельных компонент в общем объеме привлекаемого капитала, снижается.

Предприятие, в результате увеличения доли относительно менее дорогого источника финансирования, может снизить общую стоимость капитала. Мировая практика свидетельствует, что наиболее `дешевым` источником является заемное финансирование, так как кредиторы находятся в более привилегированном положении в сравнении с собственниками предприятия: они сохраняют за собой право на возврат своих вложений, а в случае банкротства их требования удовлетворяются ранее требований акционеров.

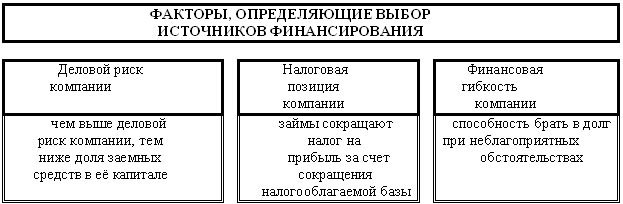

Анализ, сложившихся к настоящему времени тенденций, показывает, что современные корпорации стремятся увеличивать свою текущую рыночную цену, сознательно манипулируя структурой капитала. При этом выбор того или иного источника финансирования, который следует рассматривать как наиболее ответственное решение менеджмента компании, должен проводиться не в результате его относительной финансовой эффективности, а на основе востребованности финансирования внешними инвесторами (рис.2).

Рис. 2. Основные факторы, влияющие на выбор источника финансирования компании

Формируя приемлемую для себя структуру капитала, компания создает благоприятные условия привлекательности, как для отечественных, так и для зарубежных инвесторов.

На рис.3 в качестве ориентира представлен состав и структура капитала компании по степени снижения ликвидности (денежные средства, дебиторская задолженность, запасы) и увеличения возвратности (долгосрочная, среднесрочная, краткосрочная).

Рис.3. Состав и структура капитала компании

Схема, представленная на рис.3, может быть использована в качестве ориентира при оценке приемлемой структуры капитала компаний.