1.3. Методы управления оборотным капиталом

Выделяют следующие основные методы управления оборотным капиталом:

аналитический метод;

коэффициентный метод;

метод прямого счета.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объемов производства. Чтобы не фиксировать недостатки прошлых периодов в организации оборотных средств, необходимо проанализировать фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы предприятия в предыдущем году (например, изменение цен).

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запасы, МБП, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из размера в базисном году и темпов роста производства продукции в предстоящем году.

Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объемов производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определить потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежит в основе расчета норм запаса.

Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание можно представить следующим образом:

разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Наряду с планированием (нормированием) потребности в оборотных средствах и расчетом совокупного норматива производятся прогнозные расчеты, которые моделируют как будущее финансовое положение предприятия, так и состояние его собственных оборотных средств.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, располагая достаточно квалифицированными экономистами в области управления оборотными средствами.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов.

Эффективность использования оборотного капитала характеризуется его оборачиваемостью и показателями рентабельности. Следовательно, эффективности управления можно добиться, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки. Ускорение оборачиваемости оборотных средств не требует капитальных затрат и ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей отвлекают значительную часть средств из оборота.

В качестве оборотного капитала на предприятии используются текущие активы. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам.

Один из способов экономии оборотного капитала, а, следовательно - повышения его оборачиваемости заключается в совершенствовании управления запасами. Поскольку предприятие вкладывает средства в образование запасов, то издержки хранения связаны не только со складскими расходами, но и с риском порчи и устаревания материалов, а также с временной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Экономический и организационно-производственный результаты от хранения определенного вида текущих активов в том или ином объеме носят специфический для данного вида активов характер. Большой запас готовой продукции, с одной стороны, сокращает возможность образования дефицита продукции при неожиданно высоком спросе, с другой, - не позволяет экономично управлять производством. Повышение оборачиваемости оборотных средств сводится к выявлению результатов и затрат, связанных с хранением запасов, и подведению разумного баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств на предприятии целесообразно:

планирование закупок необходимых материалов;

введение жестких производственных систем;

использование современных складов;

совершенствование прогнозирования спроса;

быстрая доставка сырья и материалов.

Второй путь ускорения оборачиваемости оборотного капитала состоит в уменьшении счетов дебиторов. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии система расчетов и др. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты материалов, предусматриваемых в контрактах.

Отбор осуществляется с помощью формальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема материалов, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.) [10, С.104].

Оплата материалов постоянным клиентам обычно производится в кредит, причем условия кредита зависят от множества факторов. В экономически развитых странах широко распространенной является схема "2/10 полная 30", означающая, что:

- покупатель получает двухпроцентную скидку в случае оплаты полученного материала в течение десяти дней с начала периода кредитования;

- покупатель оплачивает полную стоимость материала, если оплата совершается в период с 11 по 30 день кредитного периода;

- в случае неуплаты в течение месяца покупатель будет вынужден дополнительно оплатить штраф, величина которого может варьировать в зависимости от момента оплаты.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, звонки, персональные визиты, продажа задолженности специальным организациям (факторинг).

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

- общий объем денежных средств и их эквивалентов;

- какую долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

- когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. В западной практике наибольшее распространение получили модели Баумола и Миллера-Орра. Прямое применение этих моделей в отечественной практике пока затруднено ввиду инфляции, высоких учетных ставок, неразвитости рынка ценных бумаг и так далее.

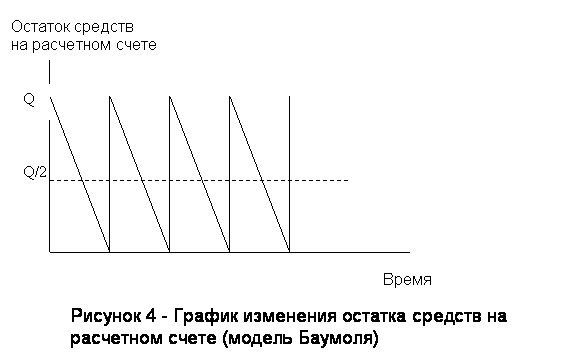

М одель

Баумола предполагает, что предприятие

начинает работать, имея максимальный

для него уровень денежных средств, и

затем постепенно расходует их. Все

поступающие средства от реализации

материалов и услуг вкладываются в

краткосрочные ценные бумаги. Как только

запас денежных средств истощается, то

есть становится равным нулю или достигает

некоторого заданного уровня безопасности,

предприятие продает часть ценных бумаг

и тем самым пополняет запас денежных

средств до первоначальной величины.

Таким образом, динамика остатка средств

на расчетном счете представляет собой

"пилообразный" график (см. рис. 5).

одель

Баумола предполагает, что предприятие

начинает работать, имея максимальный

для него уровень денежных средств, и

затем постепенно расходует их. Все

поступающие средства от реализации

материалов и услуг вкладываются в

краткосрочные ценные бумаги. Как только

запас денежных средств истощается, то

есть становится равным нулю или достигает

некоторого заданного уровня безопасности,

предприятие продает часть ценных бумаг

и тем самым пополняет запас денежных

средств до первоначальной величины.

Таким образом, динамика остатка средств

на расчетном счете представляет собой

"пилообразный" график (см. рис. 5).

Рисунок 5. График изменения остатка средств на расчетном счете

(модель Баумола)

Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств.

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то предприятие продает свои ценные бумаги и пополняет запас денежных средств до нормального уровня [11,с.22-24].

Для повышения эффективности управления дебиторской задолженностью необходимо проводить АВС-анализ дебиторской задолженности. АВС-анализ — метод экономического анализа, основанный на делении всех должников на группы по удельному весу дебиторской задолженности. Предполагает деление объектов анализа на 3 группы, которые чаще всего находятся в соотношении 75 : 20 : 5.

Дебиторы группы А - наиболее важные дебиторы, те 20% на которые приходятся 80% дебиторской задолженности, которые заслуживают повышенного контроля, поскольку здесь усилия будут оправданными. Их число значительно меньше количества должников. Выделенная группа граждан - первая и главная целевая аудитория, учитывая ее относительную немногочисленность и основную долю долга (80%). Работа с этой категорией должников должна строиться на основе персонального подхода. Эти усилия оправданы суммами долгов, которые будут возвращены. Подобным же образом выделяются еще две группы: самой небольшой будет первая, самой многочисленной - третья. Группа В - дебиторы средней важности те, на которые в сумме приходится 15% дебиторской задолженности и требуют внимания лишь изредка. Группа С - маловажные дебиторы те, на которых приходится 5% всей дебиторской задолженности предприятия. Управлению дебиторами этой группы не стоит уделять слишком многих сил и времени.

На следующем этапе составляют реестр инкассации дебиторской задолженности на определенную дату. Работник, занимающийся управление дебиторской задолженностью, должен сосредоточить внимание на наиболее старых долгах и уделить больше внимания крупным сумма задолженности.

Чтобы иметь более реальную оценку средств, которые в перспективе сможет получить предприятие от дебиторов, нужно попытаться оценить вероятность безнадежных долгов в группах с разными сроками возникновения задолженности.

Одним из способов управления дебиторской задолженностью является определение скидок покупателям за сокращение сроков расчета (спонтанное финансирование).

Спонтанное финансирование представляет собой относительно дешевый способ получения денежных средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.