Глава 3. Рекомендации по совершенствованию управления оборотным капиталом

3.1. Рекомендации по совершенствованию управления оборотным капиталом

На основании расчетного исследования по главе 2 предполагается совершенствовать управление оборотными средствами следующими методами.

1. Необходимо сократить материлоемкость транспортировки газа. Для этого необходимо вести политику рационального и экономного использования сырья и материалов. Также необходимо наладить грамотную работу с поставщиками, пересмотреть систему логистики. Это свою очередь приведет к обоснованному снижению себестоимости транспортировки газа и к дополнительному росту прибыль.

В качестве математической модели примем 2 модели управления запасами: модели управления запасами (модель Уилсона) и модель управления денежными средствами (модель Баумоля).

Модель управления запасами (модель Уилсона) позволит ООО «Башкиргаз» минимизировать суммарные затраты на покупку, оформление и доставку заказа, а также хранение материалов.

Применение модели управления денежными средствами (модели Баумоля) в ООО «Башкиргаз» покажет необходимые приоритеты управления денежными средствами в стабильных условиях хозяйствования. ООО «Башкиргаз» организация имеет некоторую сумму денежных средств, которую постоянно расходует на оплату счетов поставщиков и т. п. Для того чтобы вовремя оплачивать счета, организация должна обладать определенным уровнем ликвидности. Цена поддержания необходимого уровня ликвидности – возможный доход от инвестирования среднего остатка денежных средств в различные виды государственных ценных бумаг. Последние считаются безрисковыми (степенью их риска можно пренебречь).

Математические модели управления запасами (УЗ) позволяют найти оптимальный уровень запасов некоторого материала, минимизирующий суммарные затраты на покупку, оформление и доставку заказа, хранение материала, а также убытки от его дефицита.

Модель Уилсона является простейшей моделью УЗ и описывает ситуацию закупки продукции у внешнего поставщика, которая характеризуется следующими допущениями:

-интенсивность потребления является априорно известной и постоянной величиной;

-заказ доставляется со склада, на котором хранится ранее произведенный товар;

-время поставки заказа является известной и постоянной величиной;

-каждый заказ поставляется в виде одной партии;

-затраты на осуществление заказа не зависят от размера заказа;

-затраты на хранение запаса пропорциональны его размеру;

-отсутствие запаса (дефицит) является недопустимым.

Входные параметры модели Уилсона

v – интенсивность (скорость) потребления запаса, [шт/год];

s – затраты на хранение запаса, [тыс.руб.];

K – затраты на осуществление заказа, включающие оформление и доставку заказа, [тыс.руб.];

t – время доставки заказа, [дней].

Выходные параметры модели Уилсона

Q – размер заказа, [тыс.шт.];

L – общие затраты на управление запасами в единицу времени, [тыс.руб./год];

t – период поставки, т.е. время между подачами заказа или между поставками, [дней];

h – точка заказа, т.е. размер запаса на складе, при котором надо подавать заказ на доставку очередной партии, [тыс.шт.].

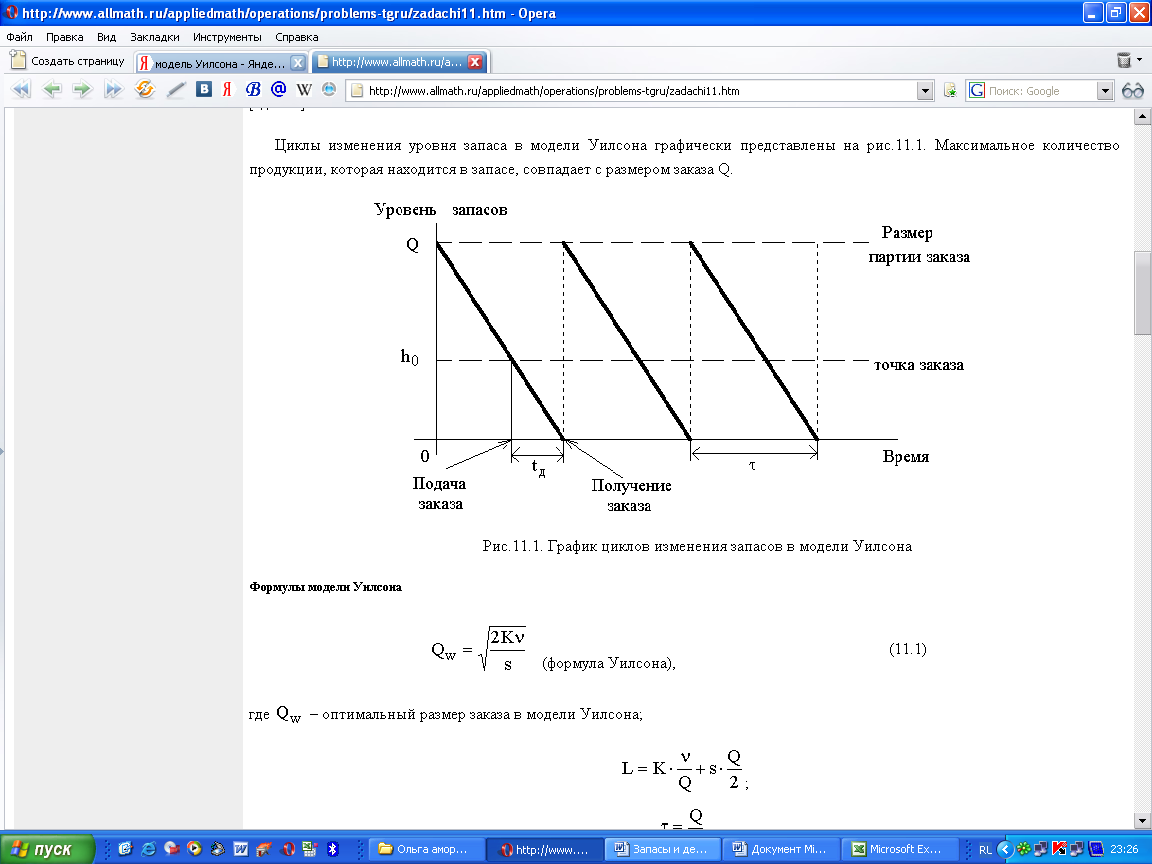

Циклы изменения уровня запаса в модели Уилсона графически представлены на рисунке 7. Максимальное количество продукции, которая находится в запасе, совпадает с размером заказа Q (см. рис.7).

Рисунок 7. График циклов изменения запасов в модели Уилсона

Формулы модели Уилсона

![]() (3)

(3)

где – оптимальный размер заказа в модели Уилсона;

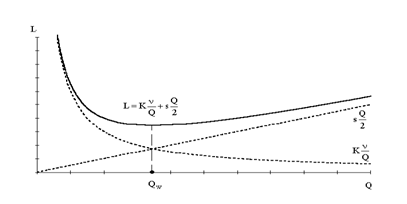

График затрат на УЗ в модели Уилсона представлен на рисунке 8.

Рисунок 8. График затрат на УЗ в модели Уилсона

Модель управления денежными средствами (модель Баумоля)

Предположим гипотезу о том, что остаток денежных средств на счете во многом сходен с остатком товарно-материальных запасов, поэтому модель оптимальной партии заказа (EOQ) может быть использована и для определения целевого остатка денежных средств

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для нее уровень денежных средств, и затем постепенно расходует их в течение некоторого периода времени. Все поступающие средства от продаж материалов и услуг предприятие вкладывает в краткосрочные ценные бумаги.

Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (см.рис.9).

Сумма пополнения (Q) вычисляется по формуле:

![]()

где V – прогнозируемая потребность в денежных средствах в периоде (год);

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Рисунок 9. Модель Баумоля

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота. Целевой установкой политики управления оборотными активами является определение объема текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной, торговой и эффективной инвестиционно-финансовой деятельности предприятия.

На основании проведенных исследований нами разработаны следующие рекомендации и мероприятия по совершенствованию управления оборотными активами:

Мероприятия по управлению и оптимизации дебиторской задолженности. Оптимизация дебиторской задолженности - это часть общей политики организации по выбору условий реализации продукции на определенный период времени, оптимизации общего размера дебиторской задолженности и по обеспечению своевременной инкассации дебиторской задолженности для достижения заданного уровня финансовой устойчивости организации.

1. Для контроля покупателя на предмет его надежности и финансовой устойчивости, соблюдения им договорной дисциплины, для контроля выполнения договорных обязательств самой организацией (имеется в виду организация-продавец) предлагается ООО «Башкиргаз» разработать досье на покупателей. Досье - это утвержденная форма внутреннего учета (здесь форма учета - это конкретным образом выраженная система данных, включающая документы, материалы, файлы и системно построенные формуляры), определенным образом структурированная совокупность всех имеющихся данных о заказчике (покупателе).

Досье включает:

- все реквизиты заказчика, в том числе его наименование, адрес (юридический и фактический) и телефон (факс), платежные реквизиты;

- данные по должностным лицам заказчика, принимающим решения по тем или иным пунктам договоров (т.е. влияющих на закупки);

- дату и результаты предварительных переговоров; данные по результатам анализа финансового состояния и надежности (деловой порядочности);

- данные по всем заключенным с заказчиком договорам и их фактическому исполнению, в том числе оперативные данные по полноте и своевременности отгрузок, по соотношению фактического и критического уровня дебиторской задолженности, по расчетам за продукцию;

- сведения о проведенной работе по инкассации просроченной дебиторской задолженности (звонки, уведомления, личные посещения, взыскания долгов через специализированные агентства, продажа долгов);

- итоги сверок дебиторской задолженности;

- информацию о спорах (в части претензионной и судебной работы);

- статистические данные по частоте заключения и преимущественным срокам договоров, по выполнению заказчиком договорных обязательств (платежная и договорная дисциплина) и другие возможные сведения по аспектам взаимоотношений организации и заказчика.

Бухгалтер по расчетам ООО «Башкиргаз» контролирует соблюдение порядка ограниченного доступа к документам, материалам и файлам, образующим указанное досье, и обеспечивает их сохранность.

2. ООО «Башкиргаз» рекомендуется применять современные методы рефинансирования дебиторской задолженности. Важным методом управления дебиторской задолженностью является секъюритизация, т.е. оформление долгов векселями с последующим их использованием в качестве средства расчетов. Другим методом является непосредственная продажа долгов с дисконтом (скидкой). Размер дисконта устанавливается по договоренности сторон и составляет доход покупателя долгов.

Эффективность управления текущими активами и текущими пассивами можно также повысить, разумно используя учет векселей с целью превращения текущие финансовые потребности в отрицательную величину и ускорения оборачиваемости оборотных средств. Учет векселей - это особая банковская операция, при которой векселедержатель передает векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом определенного процента от этой суммы. Данный процент называется учетным, или дисконтом [27, с.306].

Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежа по нему, номиналу векселя и размеру банковской учетной ставки, рассчитывается по формуле (2):

![]() (2)

(2)

где Д – дисконт, руб.;

НВ – номинал векселя, руб.;

ДП – число дней от даты учета до даты платежа по векселю, дни;

УС – учетная ставка банка, %

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней остается до срока платежа по векселю, тем меньший дисконт причитается банку.

К методам снижения дебиторской задолженности для продавцов относятся использование факторинга, форфейтинга, предоплаты, предоставление скидок покупателям в случае досрочной оплаты.

Так, на балансе ООО «Башкиргаз» на конец 2011 г. числится значительная доля дебиторской задолженности. Причиной высокой дебиторской задолженности является отсутствие у покупателей свободных денежных средств на момент реализации продукции. Одним из методов управления дебиторской задолженности является клиринг - расчеты путем зачета взаимных требований. Условием таких расчетов являются взаимопоставки материалов (работ, услуг) на значительные суммы.

Равновеликие суммы взаимных требований контрагентов погашаются, переводы средств с одного счета на другой происходят лишь на суммы превышения требований. Преимущество таких расчетов заключаются в развязке цепи неплатежей.

Анализ дебиторской задолженности выявил, что у ООО «Башкиргаз» имеются дебиторы, которым бы ООО «Башкиргаз» было должно. Перечень предприятий приведен в таблице 21.

Таблица 21

Перечень дебиторов-кредиторов на 31.12.2011 г.

Дебитор-кредитор |

Дебиторская задолженность, тыс. руб. |

Кредиторская задолженность, тыс. руб. |

Сумма зачета, тыс. руб. |

ООО «Мир в доме» |

234 |

231 |

231 |

ИП Садриев Т.Т. |

123 |

1486 |

123 |

ИТОГО |

|

|

354 |

Из данных таблицы 21 видно, что у ООО «Башкиргаз» есть возможность произвести зачет взаимных требований на общую сумму 354 тыс. руб.

Также можно применить цессию. Цессия применяется в случае если между предприятиями нет встречной однородной задолженности, но взаимозачет провести надо (т.е. надо реструктурировать задолженность предприятия-должника), создается встречная задолженность путем уступки права требования.

Согласно ст.382 ГК РФ – уступка права требования – самостоятельная сделка, по которой одна сторона за вознаграждение передает право требования задолженности другой стороне.

Так, перед ООО «Башкиргаз» имеет долг ЗАО «Юнитрейд» в сумме 3342 тыс.руб. ЗАО «Юнитрейд» не может оплатить свою задолженность в срок. При этом ЗАО «Форвард» имеет долг перед ЗАО «Юнитрейд» на сумму 3300 тыс.руб.

Долг ЗАО «Юнитрейд» в сумме 3342 тыс.руб. ООО «Башкиргаз» может передать (уступает по договору цессии право его требования) ЗАО «Форвард», которое имеет достаточное количество денежных средств на своем расчетном счете. Вознаграждение за передачу составляет 42 тыс.руб.

3. Рекомендуется провести реструктурирование дебиторской задолженности в досудебном и судебном порядке. Досудебная процедура (согласно п. 2 ст. 307, 308, 309 ГК РФ). Предприятие письменно обращается к дебитору о сверке задолженности (результат - акт сверки). Затем направляет дебитору претензии с требованием о погашении просроченной задолженности, размер которой определен актом сверки, в срок, который также может быть определен сторонами. Если задолженность не будет погашена, предприятие подает соответствующий иск на дебитора в арбитражный суд. К досудебной процедуре можно отнести уступку права требования и продажу дебиторской задолженности, которые были рассмотрены выше. При этом если дебитор не может вернуть задолженность, то можно также оформить реструктурирование задолженности через оформление залога на его имущество или поручительство другого лица.

Судебная процедура (согласно ст. 11 ГК РФ) процесса реструктурирования дебиторской задолженности начинается с подачи в арбитражный суд соответствующего иска. В иске необходимо отразить:

- исполнение обязательства (п. 1 ст. 396 ГК РФ).

- возмещение убытков (реальный ущерб и упущенную выгоду) (ст. 393 ГК РФ).

- взыскание процентов за пользование чужими деньгами вследствие неправомерного уклонения должника от их возврата. При этом необходимо учитывать, что: нужно доказать, что деньги эти использовались; возмещение убытков в этом случае производится в частя, превышающей сумму причитающихся кредитору процентов за пользование чужими деньгами.

Если известно (или выясняется), что финансовое состояние должника нестабильно, то в ходе арбитражного процесса (на любой его стадии) истец вправе обратиться в суд с заявлением о принятии мер по обеспечению иска (п. 1 ст. 75 АПК РФ). Эта мера может впоследствии предотвратить возможные проблемы с исполнением принятого судом решения (например, наложение ареста на имущество должника или банкротство должника-дебитора). Если известно, что финансовое состояние дебитора плохое или он объявил о добровольной ликвидации, то необходимо подать иск о банкротстве.

4. ООО «Башкиргаз» можно порекомендовать создавать резервы сомнительных долгов. Резерв по сомнительным долгам может быть использован организацией на покрытие убытков от безнадежных долгов. Списание непогашенной задолженности, нереальной для взыскания, производится за счет созданного резерва. Основанием для создания резерва являются результаты проведенной на конец отчетного (налогового) периода инвентаризации дебиторской задолженности. Формирование суммы резерва по сомнительным долгам в таблице 22.

Таблица 22

Формирование суммы резерва по сомнительным долгам

С момента возникновения задолженности прошло |

Сумма создаваемого резерва |

Менее 45 дней |

Не создается |

От 45 до 90 дней |

Создается в размере 50% суммы долга |

Более 90 дней |

Создается в размере долга |

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки от реализации отчетного периода, определенной в соответствии со ст.266 НК РФ. Предприятиям, принимающим решение о создании резервов по сомнительным долгам, надо тщательно взвешивать целесообразность такого решения, учитывая как суммы дебиторской задолженности и возможность оптимизации налогообложения прибыли, так и трудоемкость учетного процесса и вероятность возникновения разниц показателей бухгалтерского и налогового учета. Также предприятию следует обратить внимание на полноту формирования учетной политики в целях бухгалтерского и налогового учета.

5. Помимо этого, ООО «Башкиргаз» рекомендуется поменять тип кредитной политики. В настоящее время для кредитной политики ООО «Башкиргаз» характерен умеренный тип. В связи с мировым финансовым кризисом предприятию следует ужесточить условия предоставления товарного кредита покупателям, т.е. перейти к консервативному типу кредитной политики. Так, например, в данный момент рассрочка, предоставляемая оптовым покупателям, составляет от 1 до 6 месяцев. ООО «Башкиргаз» рекомендуется:

- сократить сроки предоставления коммерческого (товарного) кредита в 2 раза, т.е. до 1-3 месяцев;

- кредит предоставлять при полном погашении предыдущей задолженности;

- сумма предоставляемого кредита не должна превышать 50 тыс.руб., для постоянных покупателей – 100 тыс.руб.;

- ввести систему скидок за досрочное погашение дебиторской задолженности.

Мероприятия по управлению запасами.

1. ООО «Башкиргаз» в целях сокращения запасов рекомендуется скидки оптовым покупателям предоставлять не в денежном выражении как уменьшение обязательства по оплате материала, а в виде дополнительного бонуса в оплату материала. Эта система предоставления скидок позволит ООО «Башкиргаз» избавится от «залежавшихся» материалов, когда при покупке, например, двух единиц материала третий выдается в подарок. Например, три пары обуви по цене двух или, купив телефон, покупатель получает подарок на выбор. На конец 2009 г. размер скидок покупателям в денежном выражении (как уменьшение обязательства по оплате материала) составил 2306 тыс.руб.

2. По результатам инвентаризации имущества ООО «Башкиргаз» на 01.12.08г. выявлены материальные ценности, не используемые в хозяйственной деятельности в течение 2 лет, на общую сумму 561 тыс.руб. Данные активы необходимо реализовать хотя бы по балансовой стоимости и это приведет к ускорению оборачиваемости запасов.