3.2. Расчетные исследования и разработка рекомендаций по совершенствованию управления оборотным капиталом

Модель управления запасами (модель Уилсона)

Рассчитаем текущие затраты по складированию и хранению. Структура затрат, сложившаяся на текущий год, представлена в таблице 23.

Таблица 23

Структура затрат по складированию и хранению

Статьи затрат |

Сумма в месяц, тыс.руб. |

Сумма в год, тыс.руб. |

Материальные затраты |

225,0 |

2700,0 |

Расходы на оплату труда |

60,0 |

720,0 |

Страховые взносы на обязательное социальное страхование |

15,6 |

187,2 |

Амортизация |

2,0 |

24,0 |

Прочие расходы |

22,0 |

264,0 |

Итого затрат на хранение |

324,6 |

3895,2 |

Затраты на хранение необходимо распределить между группами материалов пропорционально их списанию на производство, указанной в таблице 24.

Таблица 24

Объем реализации по группам материальных запасов

Товарные группы |

Списание на производство, тыс. руб. |

Клапан |

7 336 |

Пломбы свинцовые |

7 214 |

Проволока |

3 274 |

Прокладка из паронита |

17 475 |

Шпильки с гайкой |

13 958 |

Шпунты |

10 780 |

Прокладки |

9 192 |

Трубы |

6 807 |

Итого |

76 036 |

Из предварительного анализа получили, что такая группа материальных запасов как «Клапан» являются менее использующимся в производстве запасом, однако большой остаток запасов данного вида материалов приводит к тому, что товар залеживается на складе и теряет товарный вид.

Проведем расчет по группе материальных запасов «Клапан» и по такому материалу как «Клапан регулирующий б/у ДУ100 РУ100».

Годовые затраты данного материала составляет 1217 тыс. руб. или 27 тыс. шт. (по 45 руб. за шт.).

Остаток на складе составляет 3,2 тыс. шт., что при сложившемся объеме производства хватит на 1,5 месяца работу. Это подтверждает гипотезу об излишних запасах.

Годовые затраты материалов составят:

V = 1217 тыс. руб. или q = 27 тыс. шт.

Затраты на хранение в год составят

S = 62,36 тыс. руб.

Транспортно-заготовительные расходы на 1 заказ составят

К = 12,0 тыс. руб.

Оптимальный размер заказа в модели Уилсона, согласно формуле (2):

![]()

Годовые затраты на УЗ равны

![]() тыс. руб. в год.

тыс. руб. в год.

Подача каждого нового заказа должна производиться через

![]()

Заказ следует подавать (с учетом страхового запаса) через

![]() дней.

дней.

Т.к. на сегодня средние запасы материалов составляют 145 тыс. руб., а нормирование показало оптимальным величину 73 тыс. руб., то экономия по оборотным активам (высвобождение оборотного капитала) составит 72 тыс. руб. (145 – 73).

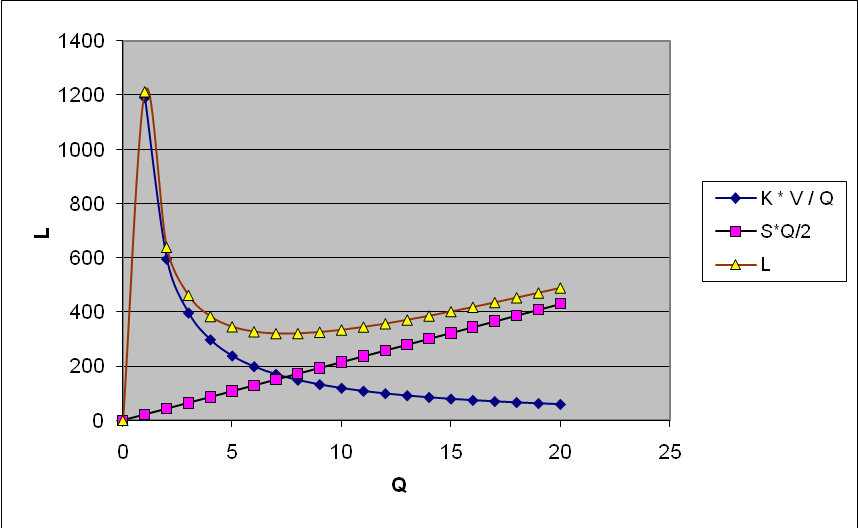

Таблица расчетов по материалу «Клапан регулирующий б/у ДУ100 РУ100»:

Таблица 25

Расчет данных по величине общих затрат

Q |

K |

K * V / Q |

S |

S*Q/2 |

L |

0 |

12 |

|

42,8 |

0,0 |

0,0 |

1 |

12 |

1188,8 |

42,8 |

21,4 |

1210,2 |

2 |

12 |

594,4 |

42,8 |

42,8 |

637,2 |

3 |

12 |

396,3 |

42,8 |

64,3 |

460,5 |

4 |

12 |

297,2 |

42,8 |

85,7 |

382,9 |

5 |

12 |

237,8 |

42,8 |

107,1 |

344,9 |

6 |

12 |

198,1 |

42,8 |

128,5 |

326,7 |

7 |

12 |

169,8 |

42,8 |

150,0 |

319,8 |

8 |

12 |

148,6 |

42,8 |

171,4 |

320,0 |

9 |

12 |

132,1 |

42,8 |

192,8 |

324,9 |

10 |

12 |

118,9 |

42,8 |

214,2 |

333,1 |

11 |

12 |

108,1 |

42,8 |

235,6 |

343,7 |

12 |

12 |

99,1 |

42,8 |

257,1 |

356,1 |

13 |

12 |

91,4 |

42,8 |

278,5 |

369,9 |

14 |

12 |

84,9 |

42,8 |

299,9 |

384,8 |

15 |

12 |

79,3 |

42,8 |

321,3 |

400,6 |

16 |

12 |

74,3 |

42,8 |

342,7 |

417,0 |

17 |

12 |

69,9 |

42,8 |

364,2 |

434,1 |

18 |

12 |

66,0 |

42,8 |

385,6 |

451,6 |

19 |

12 |

62,6 |

42,8 |

407,0 |

469,6 |

20 |

12 |

59,4 |

42,8 |

428,4 |

487,9 |

Изобразим расчеты графически:

Рисунок 10. График затрат на УЗ в модели Уилсона

Расчет оптимального размера заказа представлен в таблице 26.

Таблица 26

Расчет оптимального размера заказа

Материалы |

Средние товарные запасы, тыс. руб. |

Списание в производство, тыс. руб. |

Цена, Ц |

Кол-во, Q |

Затраты на хранение единицы, S |

Затраты на доставку, К |

Оптимальный заказ, тыс.шт. |

Клапан регулирующий б/у ДУ100 РУ100 |

145 |

1 217 |

45 |

27 |

62,36 |

12 |

3,2 |

Клапан импульсный 112х25х1-ОМ |

123 |

1 087 |

40 |

27,2 |

55,67 |

12 |

3,4 |

Клапан импульсный 1334615 СБ |

110 |

1 021 |

48 |

21,3 |

52,31 |

12 |

3,1 |

Клапан обратный б/у ДУ1200 РУ25 |

36 |

944 |

40 |

23,6 |

48,34 |

12 |

3,4 |

Клапан обратный б/у ДУ300 РУ25 |

65 |

892 |

40 |

22,3 |

45,71 |

12 |

3,4 |

Клапан предохранительный КСН РУ25 |

148 |

748 |

41 |

18,2 |

38,33 |

12 |

3,4 |

Клапан 17с 28нж ДУ 80 РУ 16 |

99 |

722 |

41 |

17,6 |

36,98 |

12 |

3,4 |

Клапан 392-175/950ОГпар, давл.137кг/см2, темп.560С |

96 |

705 |

25 |

28,2 |

36,12 |

12 |

4,3 |

Итого по группе |

822 |

7 336 |

|

|

375,81 |

|

|

Итого по всем группам |

5 185 |

76 036 |

|

|

|

|

|

Расчет норматива материальных запасов представлен в таблице 27.

Таблица 27

Расчет норматива материальных запасов

Товары |

Средние материальные запасы, тыс. руб. |

Оптимальный заказ, тыс. шт. |

Количество заказов в год |

Стоимость заказа |

Нормативные материальные запасы, тыс. руб. |

Экономия |

Клапан регулирующий б/у ДУ100 РУ100 |

145 |

3,2 |

8,4 |

145,2 |

73 |

-72 |

Клапан импульсный 112х25х1-ОМ |

123 |

3,4 |

7,9 |

136,9 |

68 |

-55 |

Клапан импульсный 1334615 СБ |

110 |

3,1 |

6,8 |

150,0 |

75 |

-35 |

Клапан обратный б/у ДУ1200 РУ25 |

36 |

3,4 |

6,9 |

136,9 |

68 |

32 |

Клапан обратный б/у ДУ300 РУ25 |

65 |

3,4 |

6,5 |

136,9 |

68 |

3 |

Клапан предохранительный КСН РУ25 |

148 |

3,4 |

5,4 |

138,6 |

69 |

-79 |

Клапан 17с 28нж ДУ 80 РУ 16 |

99 |

3,4 |

5,2 |

138,6 |

69 |

-30 |

Клапан 392-175/950ОГпар, давл.137кг/см2, темп.560С |

96 |

4,3 |

6,5 |

108,2 |

54 |

-42 |

Итого по группе |

822 |

|

|

1 091,2 |

546 |

-276 |

По всем группам |

5 185 |

|

|

|

|

-2 867 |

Аналогично проводится анализ по всем группам материальных запасов. В итоге получим, что сумма высвобожденных средств по группе материальных запасов «Клапан» составит 276 тыс. руб., а по всем группам материальных запасов – 2867 тыс. руб.

Модель управления денежными средствами (модель Баумоля)

Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (см.рис.11).

Сумма пополнения (Q) вычисляется по формуле:

где V – прогнозируемая потребность в денежных средствах в периоде (год);

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Рисунок 11. Модель Баумоля

![]() тыс.руб.

тыс.руб.

Фактический остаток ДС составляет 602 тыс. руб., модель Баумоля определяет плановый остаток ДС в размере 3469 тыс. руб.

Условное высвобождение дебиторской задолженности (по модели) составит 3696 тыс. руб., условное высвобождение запасов (по модели Уилсона) составит 2867 тыс. руб. Тогда возможный излишек ДС может составить (602 – 3469) + 3696 + 2867 = 3696 тыс. руб.,

Таким образом, можно спланировать уменьшение остатка ДС на расчетном счету и направить излишки либо на погашение КЗ, либо на инвестирование ДС на депозит банка.