Форма учета доходов и расходов предпринимателей без образования юридического лица

Предприниматели без образования юридического лица должны вести Книгу учета доходов и расходов.

Граждане, которые занимаются предпринимательской деятельностью в социально-культурной сфере, обязаны также указывать в книге фамилии и местожительство клиентов, пациентов и обучающихся.

При необходимости, с учетом конкретной специфики тех или иных видов деятельности, в Книгу учета доходов и расходов по согласованию с налоговым органом могут быть внесены и дополнения.

Книга в виде тетради, блокнота и т.п., приобретается самим гражданином. Налоговые органы должны пронумеровать, прошнуровать и скрепить книгу печатью.

Правильность ведения Книги учета доходов и расходов проверяется работниками налоговых органов при проведении проверок полноты правильности указанных в декларации сведений о доходах и расходах, а также при проведении обследований деятельности граждан.

В доходной части книги необходимо отражать всю сумму выручки (валовой доход) от реализации товаров или услуг без учета расходов. Таким образом, чистый доход будет определяться как разница между выручкой от реализации товаров (работ, услуг) и документально подтвержденными расходами, связанными с получением этого дохода.

14.3. Автоматизированная форма бухгалтерского учета

В настоящее время одним из основных перспективных направлений является внедрение автоматизированной формы бухгалтерского учета на базе персональных компьютеров.

Автоматизированная форма бухгалтерского учета строится на тех же методических принципах, что и ручной учет. Однако она имеет свои специфические особенности, связанные с технологией регистрации, накопления и обработки учетных данных и формированием бухгалтерской отчетности.

Существуют следующие фундаментальные различия автоматизированной и ручной форм учета.

1) Однократная регистрация первичной информации, при которой любые данные вводятся однократно, но многократно используются за счет возможности автоматизации процедур преобразования и группирования их компьютером в соответствии с указаниями пользователя.

2) Унифицированный способ обобщения учетной информации. В автоматизированной форме учета бухгалтерский счет является универсальным и достаточным регистром для обобщения учетной информации, позволяющим отказаться от каких-либо других накопительных регистров. Все остальные учетные регистры, присущие ручному учету, формируются программой автоматически на основе используемых в данной системе автоматизации моделей системы счетов, системы записей на счетах аналитического учета, учетного цикла, технологии получения и способов представления выходной информации. Таким образом, функции ручного переноса хозяйственных операций из одного регистра в другой в целях накопления и систематизации бухгалтерских записей отпадают. Старые формы регистров заменяются новыми. Изменяется материальная основа, структура, форма учетных регистров. Они становятся более компактными и удобными для обзора на экране монитора, при печати. Вводится технология работы с интерактивными регистрами-отчетами.

3) Неограниченная аналитичность учета. При автоматизированной форме учета отсутствуют принципиальные ограничения на возможность получения любой аналитической информации, в любом разрезе, с любой степенью обобщения, за любой период времени, в течение которого накапливаются учетные данные. Это обеспечивается за счет возможности автоматической обработки данных быстродействующими компьютерами и хранения информации всех учетных периодов в единой, интегрированной базе данных.

4) Встроенные бухгалтерские знания. В автоматизированную форму учета встраиваются правила формирования тех или иных проводок по хозяйственным ситуациям, т.е. форма бухгалтерского учета наполняется специфическими бухгалтерскими знаниями, которые определяют учетную политику предприятия. Это автоматизирует наиболее творческую процедуру реконструкции данных о хозяйственных операциях, отраженных в первичных документах, в бухгалтерские записи, а также гарантирует единообразие отображения однотипных операций. Кроме того, работа по идентификации большинства хозяйственных операций может быть передана менее квалифицированному учетному персоналу. Высококвалифицированные работники (главный бухгалтер, его заместитель или старший бухгалтер) контролируют этот процесс, а также принимают непосредственное участие в адаптации базы бухгалтерских знаний к специфике предприятия.

5) Автоматизация регламентных процедур закрытия месяца и отчетного периода. Возможность по запросу рассчитать итоги оборотов и сальдо по счетам, выполнить процедуры закрытия отчетного периода, формировать внутренние отчеты и внешнюю отчетность, позволяют бухгалтеру в каждый момент времени контролировать важнейшие финансовые показатели работы предприятия, а также моделировать финансовые результаты в зависимости от варианта проведения той или иной хозяйственной операции.

6) Повышение достоверности учетных данных. При обработке и обобщении учетных данных арифметические ошибки исключаются, так как все вычисления выполняются на основе встроенных алгоритмов. Ошибки могут появиться только при вводе данных или неверной технологии эксплуатации компьютерной системы. Однако внесение исправлений в исходные данные в рамках отчетного периода не представляет сложности, так как все данные отчетного периода доступны для исправления, а итоги могут быть пересчитаны в любой момент. Ограничения накладываются только на полномочия лиц, выполняющих эти корректировки.

Концептуальная модель обработки данных в автоматизированной форме бухгалтерского учета представлена на нижеприведенной схеме. Она реализует технологический процесс бухгалтерского учета, под которым понимается строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности.

Технологический процесс автоматизированной формы бухгалтерского учета состоит из действий, выполняемых при ее внедрении и текущих бухгалтерских действий, осуществляемых в каждом отчетном периоде.

Подготовительный этап связан с вводом системы автоматизации учета в эксплуатацию. Работы, выполняемые на этом этапе, носят единовременный, разовый характер. Наряду со специальными подготовительными работами, относящимися к области компьютеризации, такими как установка системы, настройка отдельных параметров, организация справочников и других, выполняются работы, составляющие процедуру бухгалтерского учета — ввод начальных остатков счетов на основе инвентаризационных описей имущества и обязательств, составление вступительного баланса на момент ввода системы в эксплуатацию. Среди специальных подготовительных работ выделяют организацию справочников и, прежде всего, справочников бухгалтерских счетов, субсчетов, аналитических счетов. Построение справочников счетов, субсчетов — компьютерного плана счетов, реализованная в программном средстве модель аналитического учета, организация связи синтетических и аналитических счетов влияют на технологию обработки учетных данных.

При функционировании системы автоматизации учета процесс обработки информации сводится к циклически повторяемой, в каждый отчетный период последовательности действий. Здесь выделяются три основные этапа, соответствующие трем стадиям учетного процесса:

документирование хозяйственных операций и формирование внутримашинной базы учета;

обобщение учетных данных и формирование текущих учетных регистров и внутренних отчетов;

завершение отчетного периода и формирование регламентированной внешней отчетности: бухгалтерской, налоговой, отчетности во внебюджетные фонды и др.

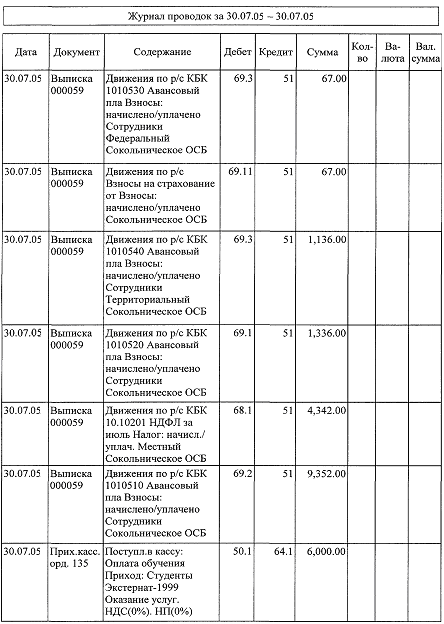

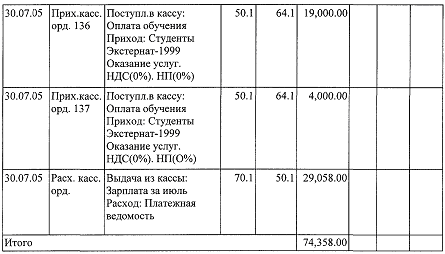

Основным документом для ввода первичной информации в автоматизированной форме бухгалтерского учета является Журнал операций и журнал проводок. Пример журнала проводок приведен ниже.

Журнал операции представляет собой таблицу, в колонках которого отражаются основные сведения об операции. Так как каждая операция принадлежит документу, то многие данные операции (например, дата, номер) являются также и данными документа.

Кроме перечисленных колонок, в журнале операций могут быть и другие колонки, определенные в конфигурации. Они могут отражать дополнительные реквизиты операций или документов, которым принадлежат операции.

Для вывода на экран журнала операций могут быть использованы: пункт «Журнал операций» главного меню «Журналы», кнопка «Операции» панели инструментов, а также другие действия, определенные в конфигурации.

По умолчанию, журнал операций открывается при выборе пункта «Журнал операций» главного меню «Операции».

На экране при этом появится окно, в которое выводятся основные данные об операциях, причем, каждой строке журнала соответствует одна операция.

Внешний вид окна журнала операций задается на этапе конфигурирования. Тем не менее, окно журнала операций имеет, как правило, ряд стандартных элементов.

В заголовке окна журнала операций указывается интервал, за который просматриваются операции в журнале. Если задано какое-либо условие отбора, то оно также выводится в заголовке журнала операций.

Ниже перечислены названия колонок журнала операции и их содержание. Заметим, что названия колонок могут зависеть от конкретной конфигурации.

Дата – дата операции (документа);

Время – время операции (документа);

Документ – наименование вида документа, которому принадлежит операция. Если операция вводила» вручную, то она принадлежит документу специального вида — «Операция»;

Номер – номер операции (документа). Номера операций являются фактически номерами документов, которым они принадлежат. Операции, введенные вручную, соответственно имеют отдельную нумерацию как принадлежащие документам специального вида «Операция»;

Содержание – содержание операции. Строка, которая кратко описывает содержание данной операции;

Сумма – сумма операции — числовое значение, отображающее общую или основную сумму операции. Данное значение произвольно задается пользователем при вводе операции или автоматически определяется при формировании операций документом. Сумма операции никак не влияет на бухгалтерские итоги и служит только в качестве дополнительного комментария к операции.

Журнал операций служит для просмотра списка введенных бухгалтерских операций. Каждая операция отображается в нем одной строчкой, содержащей наиболее важную информацию об операции: дату, вид документа, содержание, сумму операции и т.д. В журнале операций существует возможность просмотра проводок текущей операции.

В журнале операций, можно просматривать как все операции, так и выборочно, руководствуясь при этом различными условиями. Так, например, можно сделать «видимыми» только те операции, которые попали в заданный временной интервал. Данная возможность присутствует в системе изначально. Остальные условия отбора операций могут быть самые различные и задаются при работе в сеансе конфигурирования.

Записи массива информации о хозяйственных операциях, зарегистрированные на входе системы, дают импульс движению и формации. В процедуре бухгалтерского учета движение учетной информации рассматривается как отражение учетных записей в регистрах. Регистры, их связь, способы обобщения и группировки в них информации являются одними из важнейших элементе формы бухгалтерского учета. И именно здесь проявляются наиболее существенные различия в формах учета и реализации бухта терской процедуры.

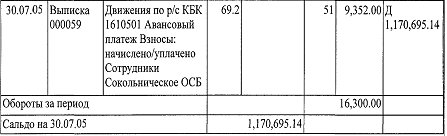

В компьютерных системах основным регистром, служащим для группировки и обобщения учетной информации в систематическом разрезе, является бухгалтерский счет. Информационная база включает массив остатков и оборотов счетов, субсчетов, объектов аналитического учета, который актуализируется либо в автоматическом режиме, по мере регистрации бухгалтерских записей о совершившихся хозяйственных операциях, либо по запросу пользователя. Например, по запросу пользователя можно получить распечатку любого счета по ниже приведенной форме.

Информационная база учета, хранящая информацию о хозяйственных операциях и об остатках и оборотах на счетах, является основным источником формирования любых аналитических регистров, а также синтетических регистров — Журналов-ордеров и ведомостей по счетам, Главной книги, оборотной ведомости. При этом учетные регистры, называемые в автоматизированном учете стандартными отчетами, могут быть получены в произвольной последовательности, неоднократно в отчетном периоде в любой момент времени, могут отображать фрагментарную информацию по заданным учетным объектам. Форма представления регистров, как правило, отличается от традиционной формы, так как ориентирована на удобство восприятия информации на экране монитора компьютера. Данный этап лишь условно может соответствовать бухгалтерской процедуре Главная книга, так как и технология обобщения данных, и технология формирования и форма представления учетных регистров имеют значительные отличия.

В конце отчетного периода выполняется окончательный расчет итогов по всем счетам: рассчитываются итоговые обороты и конечное сальдо. Затем реализуются процедуры закрытия месяца и отчетного периода, которые регламентируются действующей нормативной базой, отраслевыми инструкциями и во многом зависят от учетной политики предприятия. Только после этих процедур выполняется окончательный расчет итогов оборотов и сальдо по счетам, а затем формируется заключительный баланс, другие формы бухгалтерской отчетности, регламентированные отчеты для налоговых и статистических органов, а также отчеты во внебюджетные фонды.

При переходе к новому отчетному периоду конечные остатки на счетах автоматически переносятся в новый период и становятся начальными остатками нового отчетного периода.

Таким образом, концептуальная модель автоматизированной формы учета полностью реализует технологически процесс на современном уровне компьютерной обработки информации.

В настоящее время на отечественном рынке появилось значительное количество программ по автоматизации бухгалтерского учета. Наиболее распространенными из них являются: 1С: Бухгалтерия, Инфо-бухгалтер, Турбо-бухгалтер, Парус, БЭСТ, Инфин-бухгалтер, Галактика и др.

Все указанные программы отвечают требованиям автоматизированной формы бухгалтерского учета.

Краткая характеристика приведенных выше форм бухгалтерского учета показывает, что каждая из них ориентирована на определенный уровень организации бухгалтерского учета, этап его развития и не в последнюю очередь на профессиональный статус подготовки бухгалтера.

Вопрос о выборе формы бухгалтерского учета предприятием является одним из важнейших в технике учета, так как от применения наиболее рациональной формы учета зависит возможность его упрощения и удешевления, повышения аналитичности и оперативности получения данных для управления.