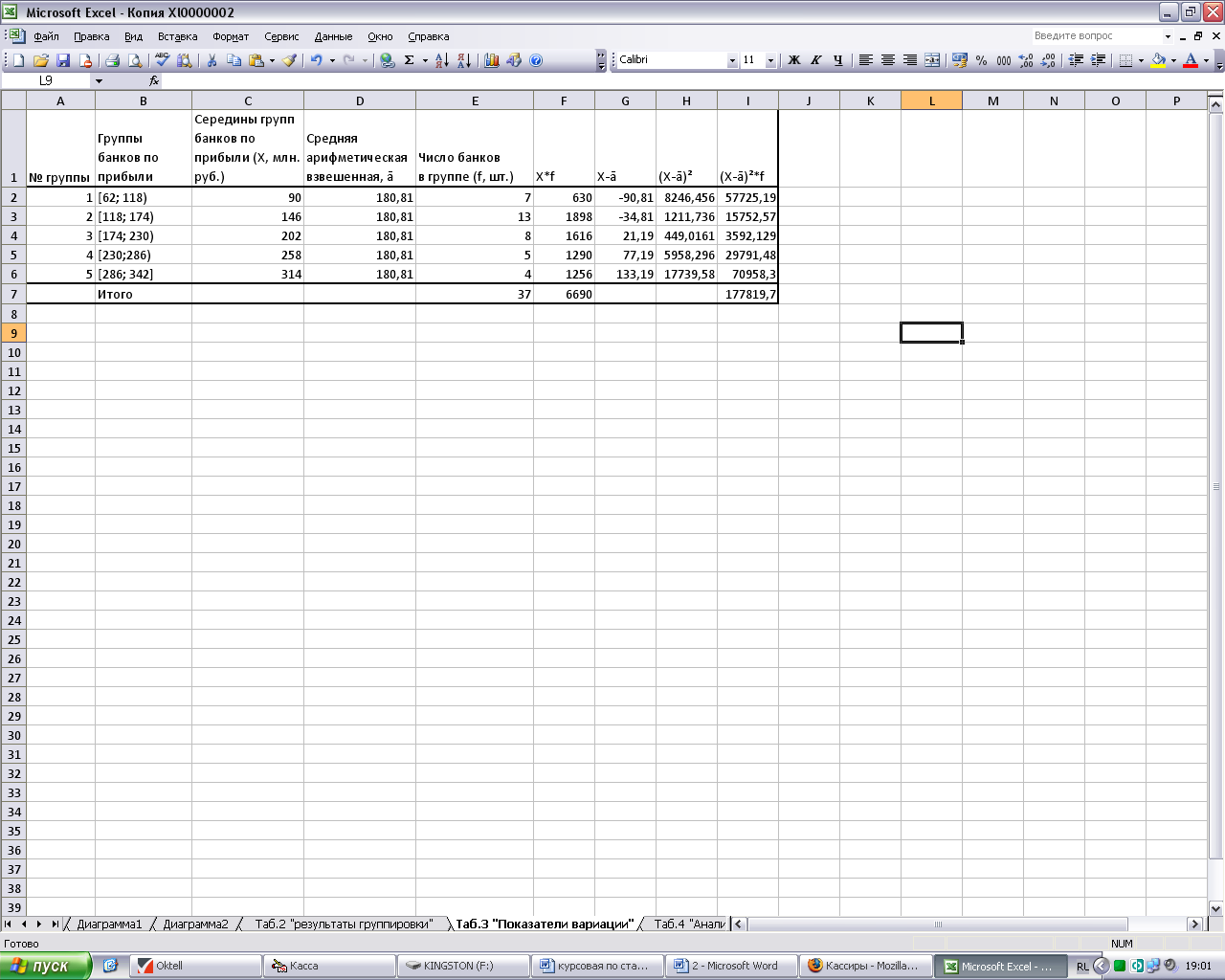

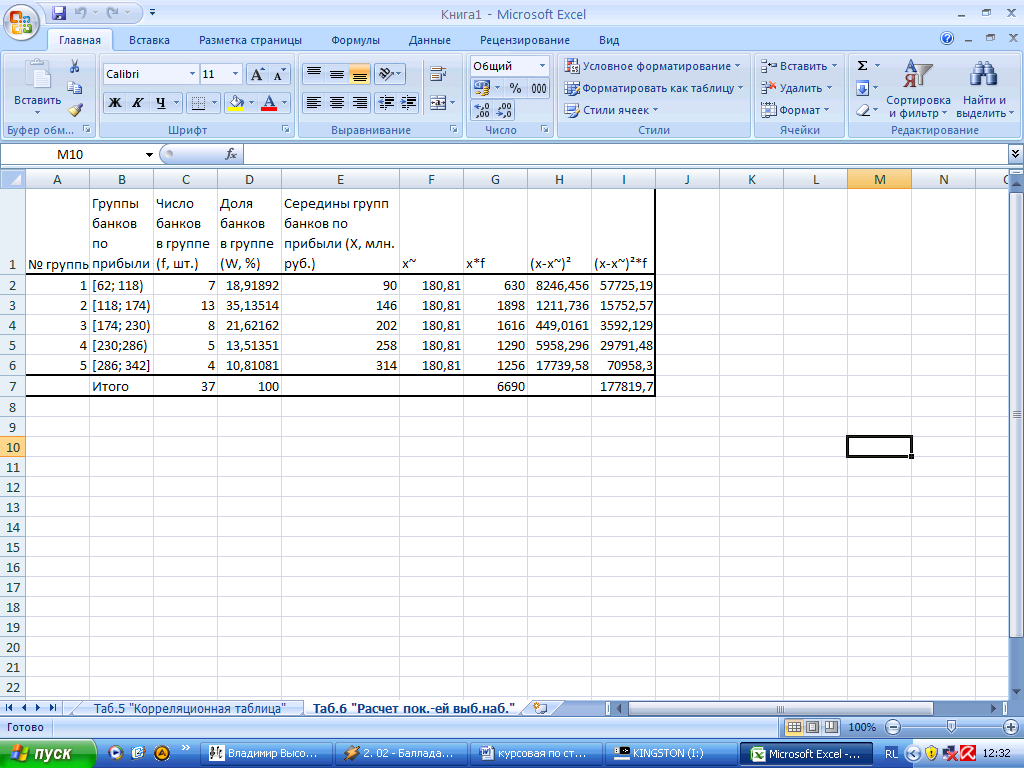

Построим дополнительную таблицу для расчета характеристик ряда распределения.

Таблица 3

Промежуточная таблица для расчета показателей вариации.

Средняя арифметическая взвешенная находится по формуле (8)

![]() (8)

(8)

![]() (млн. руб.)

(млн. руб.)

Из этого можно сделать вывод, что у всех исследуемых банков средняя величина прибыли = 180,81 млн. руб.

Для того чтобы найти среднее квадратическое отклонение необходимо найти дисперсию (формула 9)

![]() (9)

(9)

![]() =4805,93

=4805,93

Среднее квадратическое отклонение находиться по формуле (10)

![]() (10)

(10)

![]() (млн. руб.)

(млн. руб.)

Рассчитаем коэффициент вариации по формуле (11)

![]() (11)

(11)

![]() =38,34%

=38,34%

Таким образом, средняя годовая прибыль каждого банка в среднем отклоняется от средней величины по совокупности на 69,33 млн. руб., что составляет 38,34%. Следовательно, колеблемость признака умеренная, а исследуемая совокупность банков качественно не однородна.

4. Вычислим среднюю арифметическую по исходным данным, по формуле (12).

![]() (12)

(12)

![]() (млн. руб.)

(млн. руб.)

Средняя арифметическая простая (178,62) меньше средней арифметической взвешенной (180,81). Точнее средняя арифметическая проста, т.к. в средней арифметической взвешенной происходит усреднение в интервалах.

2.2. Задание 2

По исходным данным:

Установите наличие и характер связи между признаками прибыль и величина собственного капитала, образовав 5 групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки;

б) корреляционной таблицы.

2. Определите тесноту связи между факторным признаком X и результативным признаком Y.

1. а)

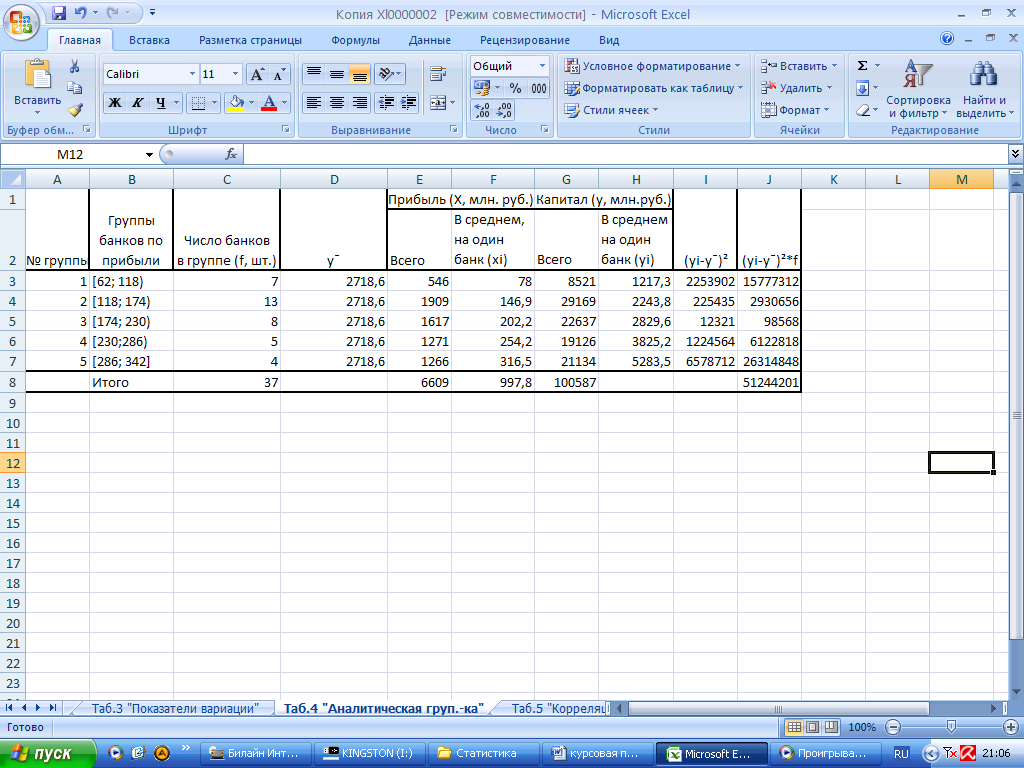

Построим дополнительную таблицу «Аналитическая группировка»

Таблица 4

Аналитическая группировка.

Средняя арифметическая простая по признаку Y (величина собственного капитала) находится по формуле (13)

![]() (13)

(13)

![]() (млн. руб.)

(млн. руб.)

На основе анализа аналитической таблицы можно сделать вывод, что в среднем на один банк с ростом прибыли от группы к группе собственный капитал также увеличивается; а общая прибыль и общий собственный капитал сначала возрастает, а потом убывает. Следовательно наличие связи выявить сложно.

б)

Проранжируем исходную таблицу по признаку собственный капитал и определим величины интервала по формуле (14)

![]() (14)

(14)

![]() млн. руб.

млн. руб.

Группы банков по признаку «собственный капитал» получим путем прибавления величины интервала к минимальному уровню признака в группе:

1. [440; 2069,4)

2. [2069,4; 3698,8)

3. [3698,8; 5328,2)

4. [5328,2; 6957,6)

5. [6957,6; 8587]

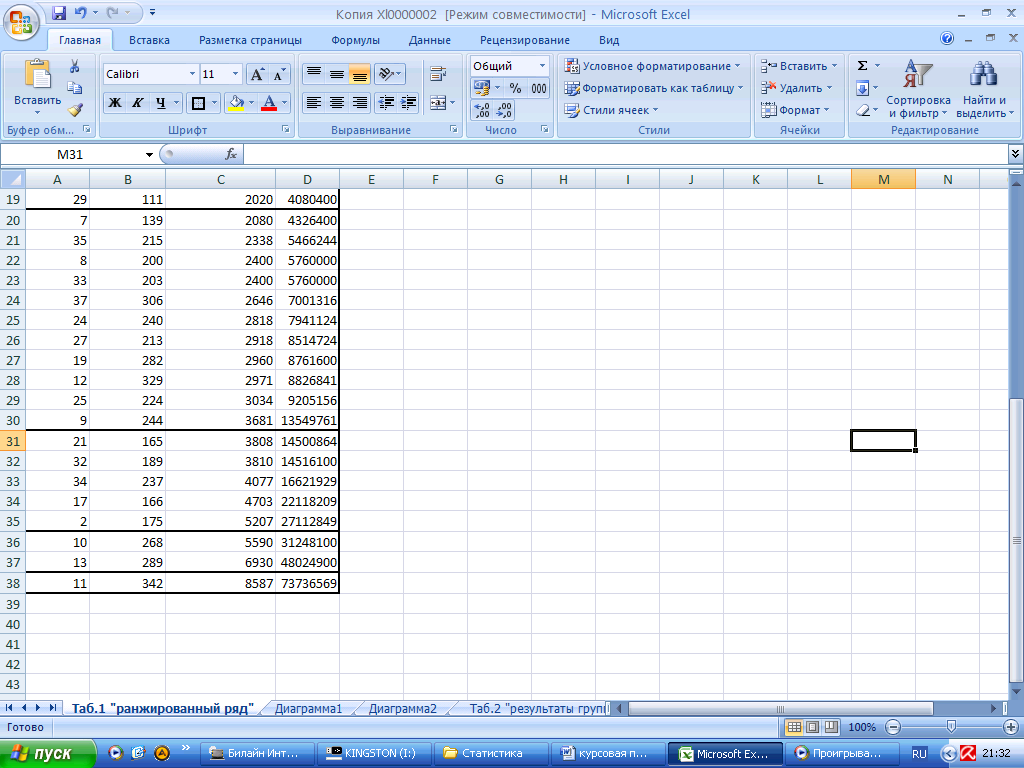

Ранжированный ряд по признаку собственный капитал представлен в таблице 5.

Таблица 5

Ранжированный ряд по признаку собственный капитал

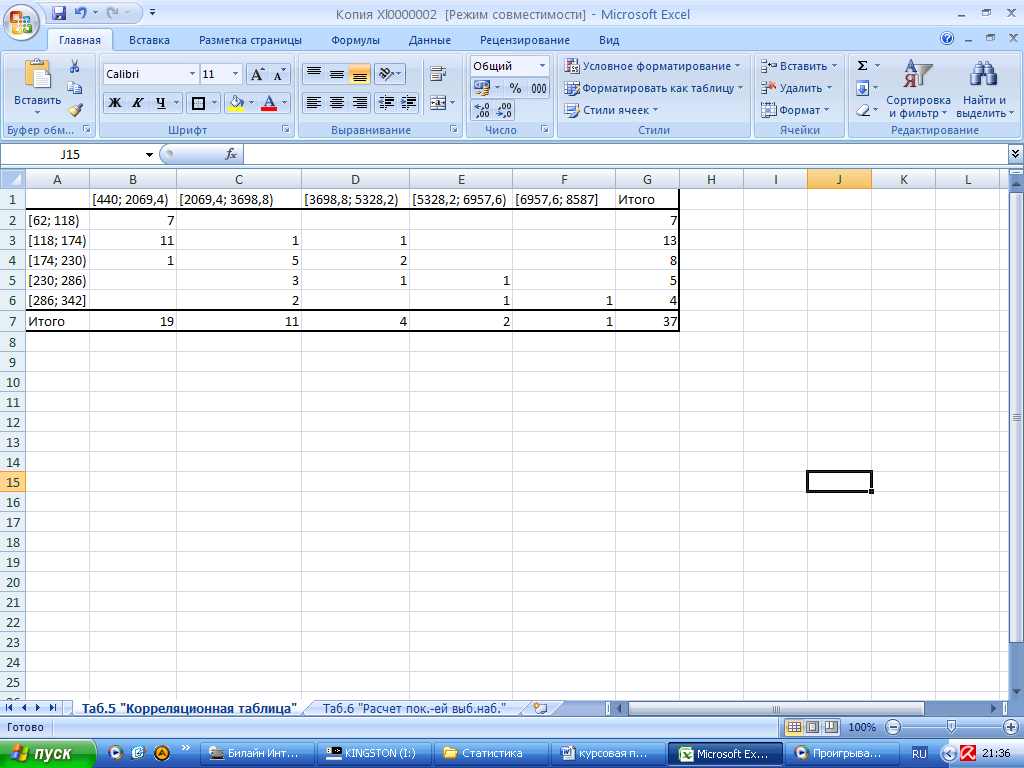

На основе таблицы 1 и таблицы 5 построим корреляционную таблицу 6

Таблица 6

Корреляционная таблица

Вывод: при анализе корреляционной таблицы нельзя судить о наличии прямой корреляционной связи между прибылью банков и собственным капиталом. Связь между этими признаками умеренная и совокупность качественно не однородна.

Для того чтобы определить тесноту связи между факторным признаком Х и результативным признаком Y, необходимо найти коэффициент детерминации и эмпирическое корреляционное отношение. Коэффициент детерминации находиться по формуле (15)

![]() (15)

(15)

![]() - межгрупповая дисперсия (находится по

формуле 16)

- межгрупповая дисперсия (находится по

формуле 16)

![]() -

общая дисперсия (находится по формуле

17)

-

общая дисперсия (находится по формуле

17)

![]() (16)

(16)

Взяв данные из таблицы 4, получим

![]()

![]() -

-![]() (17)

(17)

Где, ![]() (18)

(18)

=

![]() (19)

(19)

![]()

![]()

![]()

![]() =

0,566

=

0,566![]() =

56,6%

=

56,6%

Эмпирическое корреляционное отношение находится по формуле (20)

![]() (20)

(20)

![]()

Коэффициент детерминации = 57% говорит о том, что собственный капитал на 57% зависит от прибыли банка и на 43% от остальных факторов. Эмпирическое корреляционное отношение = 0,75 говорит о том, что связь, по шкале Чеддока, высокая.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,683 определите:

Ошибку выборки средней прибыли и границы, в которых будет находиться средний размер прибыли в генеральной совокупности.

Ошибку выборки доли банков с прибылью 153 млн. руб. и более и границы, в которых будет находиться генеральная доля.

1. Составим дополнительную таблицу «Расчет показателей выборочного наблюдения» (Таблица 7)

Таблица 7

Расчет показателей выборочного наблюдения

Среднее значение

признака в выборочной совокупности ![]() находится по формуле (21)

находится по формуле (21)

![]() (21)

(21)

![]()

Ошибку выборки необходимо находить по бесповторному отбору по формуле (22)

![]() (22)

(22)

Где, ![]() -

дисперсия в генеральной совокупности

(находится по формуле 23)

-

дисперсия в генеральной совокупности

(находится по формуле 23)

![]() (23)

(23)

![]()

n – число единиц в выборочной совокупности

N – число единиц в генеральной совокупности.

В условии сказано, что выборка 3%-ая, механическая. Следовательно n=37 составляет 3%, а N= х составляет 100%. Найдем х по правилу пропорции (формула 24)

![]() (24)

(24)

По формуле 22 найдем ошибку выборки по бесповторному отбору

![]() =11,23

=11,23

Границы, в которых будет находиться средний размер прибыли в генеральной совокупности, находятся по формуле (25)

![]() (25)

(25)

t - коэффициент доверия, который зависит от вероятности (Таблица 8)

Таблица 8

Зависимость коэффициент доверия от вероятности

-

Вероятность

t

0,683

1

0,866

1,5

0,954

2

0,987

2,5

0,997

3

0,999

3,28

По условию вероятность = 0,683. Следовательно t=1

Найдем границы, в которых будет находиться средний размер прибыли в генеральной совокупности, по формуле 25

![]()

![]()

Вывод: в 683 случаях из 1000 размер средней прибыли в генеральной совокупности будет лежать в пределах от 169,58 млн. руб. до 192,04 млн. руб. В остальных 317 случаях из 1000 она будет выходить за эти границы.

2. Ошибку выборки доли банков с прибылью 153 млн. руб. и более найдем по формуле (26)

![]() (26)

(26)

Для нахождения значения ω (доля в выборочной совокупности) необходимо выяснить у какого количества банков прибыль будет 153 млн. руб. и более. По таблице 1, количество таких банков = 24 (N). Найдем долю в выборочной совокупности по формуле (27)

![]() (27)

(27)

![]()

![]()

Найдем ошибку выборки доли банков с прибылью 153 млн. руб. и более по формуле (26), используя уже найденное в пункте 1 значение N=1233,34

![]()

Найдем границы, в которых будет находиться генеральная доля, по формуле (28)

![]() (28)

(28)

![]()

57,16 < p < 72,56

Вывод: в 683 случаях из 1000 доля банков с прибылью 153 млн. руб. и более в генеральной совокупности будет лежат в приделах от 57,16% до 72,56%. В остальных 317 случаях доля таких банков будет выходить за эти границы.

2.4. Задание 4

Имеются следующие данные по коммерческому банку, млн. руб.:

-

Показатели

Период

базисный

отчетный

Капитал банка

610

720

Активы банка - всего

4270

5148

в том числе

работающие активы

3030

3700

Доходы – всего

595

698

в том числе

процентные доходы

476

572

Расходы – всего

482

550

в том числе

процентные расходы

380

455

Платежи в бюджет из прибыли

35

44

Определите:

1. Показатели прибыли и рентабельности коммерческого банка за каждый период;

2. Изменение балансовой прибыли в результате изменения капитала, эффективности использования активов, мультипликатора капитала и доли маржи прибыли.

1. Показатель прибыли коммерческого банка можно найти по формуле (29) [10]

П=Д – Р – Н (29)

Где, П – прибыль банка

Д – общие доходы банка

Р – общие расходы банка

Н – платежи в бюджет из прибыли

Для базисного периода прибыль = 595 – 482 – 35 = 78 (млн. руб.)

Для отчетного периода прибыль = 698 – 550 – 44 = 104 (млн. руб.)

Общую рентабельность коммерческого банка можно найти по формуле (30) и она будет характеризовать эффективность затрат банка - объем прибыли на каждую единицу затрат.

Общ. Рент. = ![]() (30)

(30)

Общая рентабельность

в базисном периоде = ![]()

Общая рентабельность

в отчетном периоде = ![]()

2. Влияние на прибыль изменения собственного капитала находится по формуле (31)

(К1-К0)![]() Н1

Н2

НЗ (31)

Н1

Н2

НЗ (31)

Где, К1 — собственный капитал в отчетном периоде; КО — то же за предыдущий период; HI — уровень использования активов в отчетном периоде; Н2 — мультипликатор капитала в отчетном периоде; НЗ — уровень маржи прибыли в отчетном периоде.

Собственный капитал находится по формуле (32)

![]() (32)

(32)

Влияние на прибыль изменения уровня эффективности использования активов находится по формуле (33)

![]() (33)

(33)

Где ![]() - уровень

эффективности использования активов

в предыдущем периоде.

- уровень

эффективности использования активов

в предыдущем периоде.

Влияние на прибыль изменения мультипликатора капитала находится по формуле (34)

![]() (34)

(34)

Где, ![]() -

мультипликатор

собственного капитала в предыдущем

периоде.

-

мультипликатор

собственного капитала в предыдущем

периоде.

Влияние на прибыль изменения размера маржи прибыли находится по формуле (35)

![]() (35)

(35)

Где, ![]() -

маржа в предыдущем периоде [6, стр.73]

-

маржа в предыдущем периоде [6, стр.73]

Для того, чтобы использовать эти формулы необходимо знать значение мультипликатора капитала в отчетном и базисном периодах; значение доли маржи прибыли в отчетном и базисном периодах; уровень использования активов в отчетном и базисном периодах (формула 38)

Мультипликатор находится по формуле (36), а маржа по формуле (37)

Мультипликатор

= ![]() (36)

(36)

Мультипликатор капитала является отражением мощи собственного капитала банка и показывает, каким источникам формирования ресурсов отдает предпочтение банк в своей работе - использованию заемных средств или наращиванию акционерного капитала.

Маржа = ![]() (37)

(37)

Показатель прибыльности доходов, или маржа прибыли, показывает удельный вес прибыли в сумме полученных банком доходов.

Уровень использования

активов = ![]() (38)

(38)

По приведенным выше формулам найдем:

Собственный капитал в базисном периоде:

![]()

Собственный капитал в отчетном периоде:

![]()

Мультипликатор в

базисном периоде = ![]()

Мультипликатор в

отчетном периоде = ![]()

Маржа в базисном

периоде = ![]()

Маржа в отчетном

периоде = ![]()

Уровень использования

активов в базисном периоде = ![]()

Уровень использования

активов в отчетном периоде = ![]()

Влияние на прибыль

изменения собственного капитала =

(0,02-0,018)![]() 0,0003

0,0003

Влияние на прибыль

изменения уровня эффективности

использования активов = (0,14-0,14)![]() 0.

Это значит, что изменение уровня

эффективности использования активов

не будет влиять на прибыль.

0.

Это значит, что изменение уровня

эффективности использования активов

не будет влиять на прибыль.

Влияние на прибыль

изменения мультипликатора капитала =

(7,15 – 7)![]() 0,000063

0,000063

Влияние на прибыль

изменения размера маржи прибыли = (0,15 –

0,13)![]() =0,00039

=0,00039