Метод рядов динамики.

Важнейшей задачей статистики является изучение изменения явления во времени, под воздействием различных факторов. Влияние этих факторов учитывается в хронологических рядах путем применения метода анализа рядов динамики.

Ряд динамики (хронологический ряд) – это ряд значений признаков, расположенных в хронологической последовательности, характеризующих развитие изучаемого явления во времени. Любой ряд динамики состоит из двух элементов: показатель времени (t) и уровень ряда (y). В зависимости от показателя времени ряды динамики подразделяют на моментные и интервальные. Моментные – это такие ряды динамики, уровни которых относятся к определенным датам или моментам времени. Интервальные – это такие ряды, уровни которых относят к отдельным периодам или интервалам времени. Каждый уровень интервального ряда складывается из данных за более короткие промежутки времени. Так, в банковской статистике можно выявить накопленные итоги, которые будут иметь реальное содержание. Например, вклады (депозиты) физических лиц в сберегательном банке РФ за определенный период времени.

Метод сравнения

Метод сравнения необходим для получения исчерпывающего представления о деятельности банка. Важно постоянно следить за изменениями отдельных статей баланса и расчетных показателей, при этом сравнивая их значения. Метод позволяет определить причины и степень воздействия динамических отклонений, например, фактической ликвидности от нормативной, выявить резервы повышения доходности операций банка, снижения операционных расходов. Условием применения метода является полная сопоставимость сравниваемых показателей, то есть наличие единства в методике их расчета. В связи с этим используют методы сопоставимости: прямого пересчета, смыкания, приведения к одному основанию. Для практической деятельности и управления банком применяют не только внутрибанковский сравнительный анализ, но и сопоставление основных показателей доходности, ликвидности, надежности с данными других банков. Такой метод анализа называют межбанковским сравнительным анализом. Как правило, его используют банки-корреспонденты, потенциальные клиенты для оценки результативности банковского менеджмента. [4,c.213]

Метод средних.

Средние величины в статистике – основная форма обобщающих показателей. Средняя величина - обобщающая характеристика изучаемого признака в исследуемой совокупности. Характеризует однотипные общественные явления по одному количественному признаку. Отражает типичный уровень признака в расчете на единицу совокупности в конкретных условиях места и времени. Средние величины применяют в работе банков, например, определяют среднюю заработную плату работников банка, средний возраст клиентов банка, средние остатки средств на расчетных счетах предприятий, среднюю оборачиваемость кредитов, средний остаток просроченной задолженности по ссудам и т.д. Средние величины классифицируются на степенные средние, средние хронологически и структурные средние.

Степенные средние характеризуют изменения происходящие в вариационных рядах и рассчитываются по формуле:

![]() (7)

(7)

Где, ![]() – степенная средняя

– степенная средняя

х – значение признака в вариационном ряду

m – степень степенной средней

n – число-вариант (число единиц совокупности).

В зависимости от

величины степени m

степенные средние подразделяют на

среднюю арифметическую (![]() ,

m=1);

среднюю квадратическую (

,

m=1);

среднюю квадратическую (![]() , m=2);

среднюю геометрическую (

, m=2);

среднюю геометрическую (![]() ,

m=0);

среднюю гармоническую (

,

m=0);

среднюю гармоническую (![]() ,

m=-1)

и среднюю кубическую (

,

m=-1)

и среднюю кубическую (![]() ,

m=3).

,

m=3).

Степенные средние существуют в двух формах: простая форма и взвешенная форма средней величины. Взвешиванием в статистики называют суммирование произведения частот на варианты.

Средние хронологические характеризую ряды динамики и рассчитываются по формуле:

![]() (8)

(8)

Где, - средняя величина в совокупности

![]() - значения величины признака в ряду

динамики

- значения величины признака в ряду

динамики

![]() – число

изучаемых периодов, признаков совокупности.

– число

изучаемых периодов, признаков совокупности.

Структурные средние характеризуют состав или структуру совокупности.

Примером использования средней арифметической простой в банковской статистике может послужить таблица 2 , показывающая средний размер вклада (депозита) физических лиц на рублевых счетах в сберегательном банке РФ по субъектам РФ [7, стр. 120].

Таблица 2.

Средний размер вклада (депозита) физических лиц на рублевых счетах в сберегательном банке РФ по округам РФ.

|

2005 г. |

2006 г. |

2007 г. |

2008 г. |

Российская Федерация |

3728 |

4612 |

6373 |

8220 |

Центральный федеральный округ |

5439 |

6828 |

9800 |

12998 |

Северо-Западный федеральный округ |

10939 |

13499 |

19604 |

26278 |

Южный федеральный округ |

5163 |

6876 |

9946 |

13453 |

Приволжский федеральный округ |

2195 |

2612 |

3594 |

4655 |

Уральский федеральный округ |

2581 |

3001 |

3836 |

4672 |

Сибирский федеральный округ |

2611 |

3083 |

4076 |

5146 |

Дальневосточный федеральный округ |

2379 |

3127 |

4116 |

4878 |

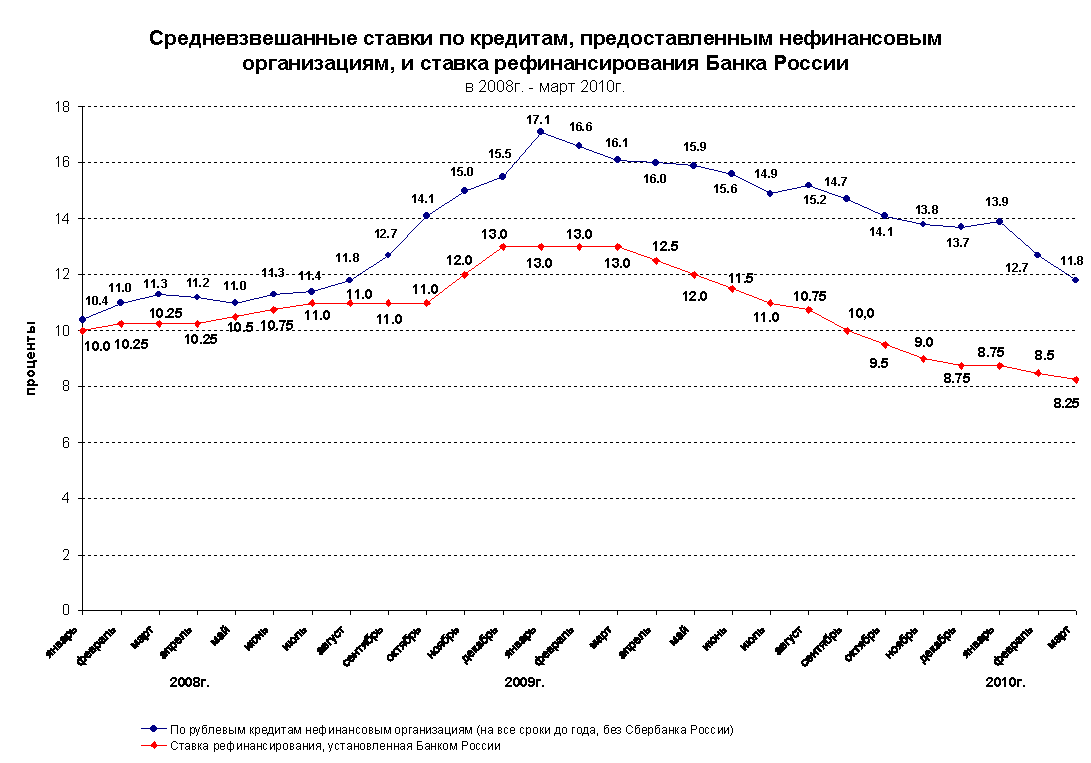

Среднюю арифметическую взвешенную, которая применяется в тех случаях, когда известны не только варианты, но и их вес, то есть частота повторения соответствующих вариант, наглядно можно увидеть на рисунке 1 [11].

Рис. 1 Средневзвешенные ставки по кредитам.

На рисунке 1 ставка рефинансирования – инструмент денежно-кредитного регулирования, с помощью которого Банк России воздействует на процентные ставки на различных сегментах финансового рынка (утверждается Советом директоров Банка России); а средневзвешенная ставка – ставка, взвешенная по объемам предоставленных кредитов и срокам пользования кредитами.