Виды цен в зависимости от территории действия. Трансфертное ценообразование

Трансфертное ценообразование (transfer pricing) международной практике - варьирование контрактной ценой при сделках между связанными между собой организациями по отношению к ее рыночным значениям. Применяется для перераспределения общей прибыли в пользу менее налогооблагаемой юрисдикции.

Сферы применения трансферных цен:

используются для планирования и для осуществления контроля

на их базе осуществляется от 30-50 % мирового экспорта товаров и услуг

используя механизм трансфертных цен транснациональные корпорации добиваются снижения налоговой нагрузки

Задача :

снижение налогового бремени для фирмы

Деверсификация деятльности фирмы

Стимулирование функционирования подразделений

Распределение рынков сбыта, сфер, влияний м\у зарубежными подразделениями транснациональных и международных корпорации

Завоевание позиций на новы

х рынках (Китай)

Законодательные основы:

- НК РФ статья 40

- С 1 января 2012 года вступил в силу новый раздел НК РФ, который измени статью 40

- ФЗ 227 от 18 июля 2011 года

Основные изменения:

1) Введено понятие контролируемой сделки

2) Экономическим агентам дано право выбирать варианты уплаты налогов по контролируемой сделке (взаимозависимые лица)

3) Государство выделяет приоритетные направления по налоговому контролю за процессом ценообразования

4) Изменения правил о признании лиц взаимозависимыми

Корпорация дочерняя компания

Контролируемая сделка

Спец. Подразделение ФНС рыночные цены

потребители

Два варианта уплаты налогов:

В первом варианте можно уплатить налоги исходя исходя из рыночных цен на товары

Второй вариант предусматривает уплату авансовых платежей по налогу на прибыль, а также начисление НДС и НДПИ ( налог на добычу полезных ископаемых)

3 Направления по налоговому контролю за процессом ценообразования:

Для плательщиков НДПИ по сделкам добычи полезных ископаемых

Для резидентов особой экономической зоны (начиная с 60 млн руб)

Для участников Сколково

По сделкам по товарам мировой биржевой торговли

Нефтепродукты, металлы, минеральное удобрение

для контроля сделок где одна сторон, является зарегистрирована в оффшоре

Взаимозависимые лица:

Список арбитров расширен до 11пунктов, является конечным

Организации и физ. лица в праве самостоятельно признавать себя взаимозависимыми

Децентрализованное управление и трансфертное ценообразование

На практике выделяют следующие центры ответственности:

Центр прибыли

Центр затрат

Центр инвестиций

Центр доходов

Центры прибыли

Центр прибыли 1

Центр прибыли 2

Добывающее подразделение

Обрабатывающее

Выпускающее

Сырье

Полуфабрикат 1

Полуфабрикат 2

Готовая продукция

Методы трансфертного ценообразования:

На основе текущей рыночной цены

Ориентированный на предыдущие издержки????

На основе издержек производства

Ориентированный на договорные цены

На основе показателей рентабельности инвестиций ROI (см Лукашева)

Показатель рентабельности инвестиций ROI.

NP1 = NP2 = = NPn = ROI где NP— чистая операционная прибыль; INV1 INV2 … INVn INV— объем инвестиций в дивизион (1,2..п – номера дивизиона)

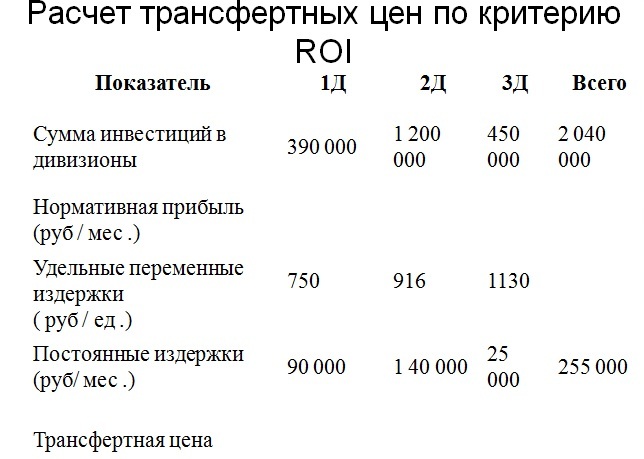

Задача. Пример установления трансфертной цены:

Собственник предприятия принял решение о создании трех дивизионов. Передача продукции между дивизионами осуществляется с помощью трансфертных цен. Средняя цена единицы продукции составляет 1 400 руб при среднемесячном объеме продаж 600 единиц продукции, ROI=30%. Именно это значение мы принимаем для определения всех трансфертных цен. Уд. Переменные издержки при переходе из одного дивизиона в другой: из 1-2 дивизион 100 руб\ед; из 2-3- 210 руб\ед.

Чистая операционная прибыль :

1 дивизион) NP1= (ROI* INV1) /12=(0,3*390 000) /12=9750

2 дивизион ) NP2=(0,3*1200 000) /12= 30 000

3 дивизион ) NP3=(0,3*450 000) /12=11250

Трансфертная цена:

1 дивизион) (750 *600+90 00+ 9750) /600=916

2 дивизион ) ((100+916)*600+140 000 +30 000) /600=1300

3 дивизион ) ((210+ 1130) *600 +25000+11250) ) /600=1400

Кр 1 !!!!