1.Анализ эффективности использования основных производственных фондов организации.

Для обобщающей характеристики эффективности и интенсивности использования ОПФ используются следующие показатели:

- фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

- фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

- фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

-фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

-относительная экономия ОПФ:

Эопф=ОПФ1 – ОПФ0*Iвп ,

где ОПФ1 и ОПФ0 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

Iвп – индекс объема производства продукции.

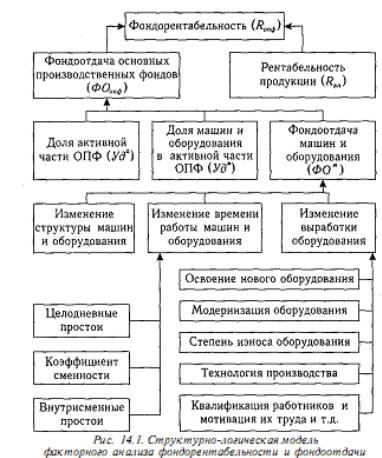

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи(рис 14.1).

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Rопф=ФОопф* Rвп

При расчете среднегодовой стоимости ОПФ учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и

т.д.

Вспомогательные показатели эффективности: товарная продукция в расчете на единицу стоимости ОПФ; валовый доход на единицу стоимости ОПФ; прибыль в расчете на единицу стоимости ОПФ.

2.Анализ эффективности использования кадрового потенциала организации.

Углубляя анализ трудовых ресурсов следует изучения степень их использования.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период

времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, каждому производительному подразделению и в целом по предприятию.

ФРВ = Чр * Д * t

где ФРВ- фонд рабочего времени по плану или фактически, часов

Чр- численность работников по плану или фактически, чел.

Д- отработано дней одним работником, дн.

t- продолжительность рабочего дня фактическая или плановая, часов.

Если фактически одним рабочим отработано меньше дней и часов, предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (DРВц) и внутрисменные (DРВс) :

DРВц = (Дф − Дпл) *Чрф*tф;

и

DРВс = (tф − tn) * Дф*ЧРф.

Причинами сверхплановых потерь рабочего времени являются: дополнительные отпуска с разрешения администрации, заболевания рабочих с временной потерей трудоспособности, прогулы, простои из-за неисправности машин, механизмов, климатические условия, отсутствие работы, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые зависят от предприятия. Большинство из них (кроме потерь, связанных с болезнями и климатическими условиями) можно считать неиспользованным резервами увеличения фонда рабочего времени.

Одной из причин неполного использования трудовых ресурсов является сезонность сельского производства. Поэтому важным моментом анализа является изучение использования трудовых ресурсов по месяцам года. Сравнение средней занятости работников и количества отработанных ими дней и часов за каждый отчетный месяц со среднегодовыми значениями определяется сезонность использования рабочей силы.

Определяется размах вариации использования фонда рабочего времени. Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таком их соотношение создаются реальные возможности для наращивания темпов расширенного воспроизводства. Абсолютное отклонение (DФЗП.абс.) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом зарплаты (ФЗПпл) в целом по хозяйству, производственным подразделениям и категориям работников:

DФЗП.абс. = ФЗПф. −ФЗП.пл.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. При этом следует в виду, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумме отпускных, соответствующая доля переменной зарплаты. Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, ЖКХ, социальной сферы и соответствующая им сумма отпускных).

DФЗПот. = ФЗП.ф.−ФЗП.ск. = ФЗПф.− (ФЗП.пл.* Квп. + ФЗПпл.пост.)

где DФЗПотп - относительное отклонение по фонду зарплаты;

ФЗПф. - фонд зарплаты фактический;

ФЗПск. - фонд зарплаты скорректированный;

ФЗПпл.пер. - переменная сумма планового фонда зарплаты;

ФЗПпл.пост. - постоянная сумма планового фонда зарплаты.

Квп. - коэффициент выполнения плана по производству продукции.

В сельском хозяйстве Квп. Корректируется еще на значение 0,8, что означает увеличение фонда зарплаты на каждый процент перевыполнения плана производства продукции. В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду заработной платы.

ФЗП=ЧР*ГЗП,

где ЧР - среднегодовая численность работников,

ГЗП - среднегодовая зарплата одного работника.

ГЗП = Д * ДЗП,

где Д - количество отработанных дней одним работником за год,

ДЗП - среднедневная зарплата одного работника,

ДЗП = П * ЧЗП,

где П - средняя продолжительность рабочего дня,

ЧЗП - среднечасовая зарплата одного работника,

Тогда ФЗП = ЧР*Д*П*ЧЗП

если ВП=ЧР*ГВ

где ГВ - годовая выработка,

то ЧР = ВП/ГВ

Подставив в формулу получим

ФЗП = ВП/ГВ *П *ЧЗП

Влияние каждого из этих фактора рассчитывается приемом цепных подстановок. При этом следует выяснить причины уменьшения количества отработанных дней одним работником, определить резервы его увеличения, т.е. обеспечения использования планового фонда рабочего времени. Важное значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень. Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, сумма выручки и прибыли на рубль зарплаты и др. в процессе анализа следует изучить динамику этих показателей, выполнения плана по их уровню. Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

ВП / ФЗПг=ЧР*ПТг / ЧР*ГЗП = ЧР*Д*ПТд / ЧР*Д*ДЗП = ЧР*Д*П*ПТч / ЧР*Д*ДЗП = П*ПТч / ДЗП

где ВП - валовая продукция,

ФЗПг - годовой фонд заработной платы по предприятию,

ЧР - среднегодовая численность работников,

Д - количество отработанных дней одним работником за год,

ГЗП - среднегодовая зарплата,

ДЗП - среднедневная зарплата одного работника,

ПТг - среднегодовая производительность труда одного работника (валовая продукция на 1 работника) за год,

ПТд - среднедневная производительность труда одного работника, ПТЧ- среднечасовая производительность труда одного работника,

П - продолжительность рабочего дня.

Следовательно, основными факторами, оказывающими влияние на эффективность использования средств на оплату труда, являются объем валовой продукции и годовой фонд заработной платы. Факторами второго порядка при этом выступают продолжительность одного рабочего дня (П), часовая производительность (ПТч) и среднедневная заработная плата работников. Влияние вышеизложенных факторов на эффективность использования средств на оплату труда рассчитывается приемом цепных подстановок. По такой же методике анализируется выручка на рубль зарплаты и прибыль на рубль заработной платы:

В / ФЗП = Выручка / ФЗП

Прп / ФЗП = Прибыль от реализации продукции / ФЗП