Обґрунтування вибору мотивів злиття та поглинання при різних показниках прибутковості діяльності корпорацій

Група мотивів |

Політика реалізації функції власності в залежності від величини прибутковості корпорації |

||

Утримання власності |

Реструктуризація власності |

Продаж власності |

|

«Виживання» в умовах жорсткої конкуренції |

|

+ |

+ |

Підвищення ефективності діяльності корпорації в умовах обмеженості ресурсів для розвитку |

+ |

+ |

|

Амбіційні наміри акціонерів |

+ |

+ |

|

У процесі розроблення програми злиття (поглинання), як правило, виділяють три етапи:

1) компанія-покупець визначає потенційну компанію-ціль;

2) компанія-покупець проводить оцінку акцій (активів) компанії-цілі; у більшості випадків ця оцінка супроводжується використанням інсайдерівської інформації про стан компанії-цілі. У ході оцінки компанія-покупець виявляє потенційні синергії, рівень ефективності менеджменту компанії-цілі тощо (фактично, основною метою оцінки є виявлення прихованого дисконту в ринковій вартості компанії-цілі, тобто визначення того, наскільки ця компанія недооцінена ринком);

3) визначена на попередньому етапі вартість компанії-цілі порівнюється з її ринковою вартістю. Якщо оціночна вартість компанії-цілі нижче ринкової, то компанія-покупець не проводить злиття, якщо ж вище, то компанія-покупець робить тендерну пропозицію і проводить злиття [78].

Основним питанням фінансового механізму злиття і поглинання є ціна, яку треба сплатити за компанію, що придбається. Очевидно, що компанія, яка придбає, намагається купити за можливо нижчою ціною, в той час, як компанія, яку намагаються придбати, хотіла б бути проданою за можливо вищою ціною. Остаточна ціна визначається шляхом переговорів щодо найпривабливіших умов придбання. Чим більші переваги від ефекту синергізму, тим більший простір існує для проведення переговорів щодо ціни придбання і тим більша можливість того, що злиття відбудеться. Щоб визначити вартість компанії, що поглинається, необхідно здійснити фінансові розрахунки щодо прогнозування очікуваних грошових надходжень. Важливе значення тут має величина ставки дисконту або величина граничних витрат на капітал, яка використовується для визначення вартості очікуваних у майбутньому грошових доходів.

Дуже важливим елементом фінансового механізму злиттів і поглинань є структура пропонованої ціни (за злиття), оскільки вона впливає на:

- структуру капіталу компанії, що утвориться, після злиття;

- податковий режим і для компанії, що придбала, і для власників акцій компанії, що придбається; можливість для власників акцій компанії, що поглинається, скористатися майбутнім доходом після злиття;

- інструменти державного регулювання діяльності компанії та ін.[79]

Компанія, що поглинає, часто бере на себе відповідальність за борги компанії, яка поглинається, тому старі боргові зобов'язання стають частиною предмету переговорів при угоді про злиття і поглинання. Якщо філія (якою стала поглинута компанія) буде зростати в майбутньому, то для підтримки цього зростання повинні бути випущені через деякий час нові боргові зобов'язання. Проблема боргу, що пов'язана зі злиттям, є досить складною у фінансовому механізмі злиттів і поглинань.

У структурі фінансового механізму злиттів і поглинань важливо чітко виділити критерії ефективного здійснення M&A. Визначення ефективності актів злиття і поглинання передбачає належний контроль за фінансово-господарською діяльністю нової компанії, зокрема, на основі проведення її аудиту. Ефективні злиття і поглинання будуть мати місце за умов розширення продажу на ринку продукції компанії, підвищення її ринкової вартості, прибуткової діяльності, залучення додаткових інвестицій та ін.[39].

Організацію типового процесу зазначеної трансформації можна розділити на три основні стадії:підготовка до злиття / поглинання, власне укладання угоди й інтеграція компаній. Основні стадії процесу злиття/поглинання представлені на Рис. А 1.(Додаток А).

Кожна зі стадій проведення трансформації компанії має свої особливості й передбачає проведення ряду заходів, які ускладнюють формалізацію цього процесу й розрахунок ризиків при проведенні трансформації.

Таким чином, трансформація компанії у формі злиття або поглинання може вважатися завершеною тільки після завершення етапу інтеграції компаній і повної координації й узгодження роботи оновлених команд на рівні ради директорів, менеджменту, служб і відділів, горизонтальної та вертикальної взаємодії фахівців різних рівнів і підрозділів, а також завершення реалізації системи заходів щодо зближення різнорідних корпоративних культур [40].

Відповідно до рис. 3.2. наведені дані про ефективність трансформацій у формі злиттів і поглинань.

Рис. 3.2.

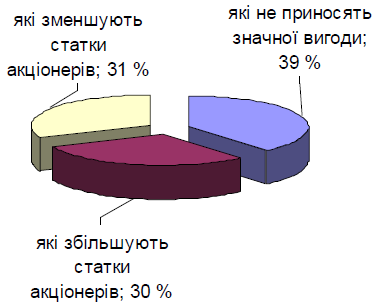

Проте факти показують, що відсутність гарантованої вигоди й низька ймовірність успіху не є перешкодою для реалізації угод злиттів або поглинань.

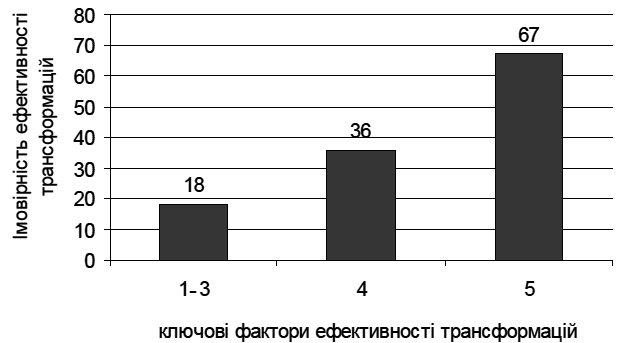

При проведенні процесу трансформації необхідно виділити такі ключові фактори успіху [41]:

1) управління процесом трансформації та іншими ключовими аспектами, що з'являються на ранніх стадіях процесу трансакції;

2) ретельна оцінка компанії, що поглинається, й угоди, включаючи основні фактори вартості й визначення рівня ціни, при якій покупець отримує вигоду;

3) наявність формального плану проведення угоди;

4) призначення на посаду керівника, який реалізує процес трансформації із широким спектром обов'язків, що стосуються кожної стадії угоди;

5) використання незалежних консультантів, що забезпечують незалежну оцінку ефективності процесу здійснення угоди й оцінку після завершення угоди (рис. 3.3).

Рис. 3.3.

Слід зазначити, що перераховані фактори не повинні розглядатися відокремлено один від одного. Проте найбільшу ймовірність успіху дає наявність незалежної оцінки ефективності трансформації у формі злиття або поглинання.

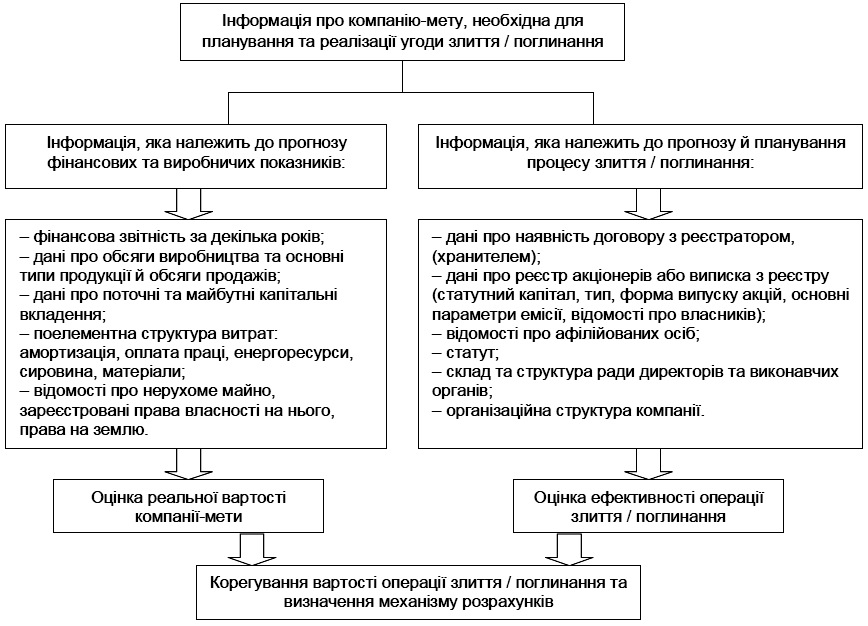

У процесі оцінки ефективності трансформації дослідженню підлягають такі аспекти: фінансові й операційні; питання, пов'язані з трансакційними ризиками, а також питання, пов'язані із зовнішнім і внутрішнім середовищем компанії, що поглинається. Інформаційна база, необхідна для прийняття рішень при управлінні процесами трансформацій компаній у формі злиттів і поглинань, представлена на рис. 3.4.[42].

Рис.3.4

На початку процесу об’єднань, акціонери оцінюють власний бізнес, а поглинач оцінює для себе бізнес, що поглинається. Існує кілька методів оцінки:

1. Метод оцінки за дисконтованими грошовими потоками. Формується план розвитку, на основі якого розраховуються грошові потоки, що генеруються компанією, і дисконтуються виходячи з ризиків, можливих для країни в цілому, визначеній галузі промисловості і конкретного підприємства. Отримана величина збільшується на приведену дисконтова ну вартість грошових потоків, що генеруються компанією в післяпрогнозному періоді. Склавши кілька варіантів розвитку бізнесу, можна уявити вартість компанії (бізнесу).

2. Метод угод, які можна порівняти. Потрібно розглянути такі показники, як вартість 100%-вого акціонерного капіталу і всіх довгострокових запозичень компанії, співвіднесену з річним виторгом у доларах за останні 12 місяців, чи показник прибутку до процентних витрат, оподаткування й амортизації (EBITDA) та ін. Усі ці показники можна порівняти:

а) За видом діяльності;

б) за ризикованістю роботи в регіонах, на які мережа розповсюдь-жується;

в) за розміром.

3. Метод оцінки за активами. Якщо підприємство зупинено чи виторг від нього мізерний, але у вас є земля, інфраструктура, стіни і верстати, що за ринковими цінами коштують відносно дорого, можна оцінювати підприємство не за грошовими потоками, не методом порівняння угод, а саме за вартістю активів. Якщо активи підприємства коштують 2 млн дол., оцінка всього бізнесу складає 2 млн. дол., навіть якщо виторг нульовий і є витрати на утримання всієї інфраструктури [80].