Розділ 2. Злиття та поглинання: міжнародний та український аспект

2.1. Етапи розвитку та сучасні тенденції світового ринку злиттів і поглинань.

Міжнародні злиття і поглинання (M&A), особливо за участю гігантських транснаціональних корпорацій (ТНК), які витрачають величезні суми для захоплення фірм в інших країнах, — це аспект глобалізації. Нині такі угоди — це форма прямих іноземних інвестицій; за обсягами залучених коштів вони значно випереджають інвестиції у нові підприємства («greenfield» investments). У різних галузях компанії перетворюються в холдинги, здобуваються активи, проходять реорганізація й збільшення компаній [26].

Більшість угод M&A заключають індустріально розвинені країни, збільшується їхня роль і для країн, які розвиваються (найчастіше у формі придбань, тому що злиття з місцевими фірмами трапляються рідко). Найактивніше ці процеси розгортаються в країнах Західної Європи і США, меншою мірою — в Азії і Латинській Америці.

Дослідженням тенденцій на світовому ринку M&A займаються провідні міжнародні агентства і консалтингові групи, зокрема Група корпоративних фінансів КПМГ, компанія Dealogic, аудиторсько-консалтингові фірми PricewaterhouseCoopers, Ernst&Young та ін. Про це опубліковано безліч праць відомих аналітиків. Статті присвячені новітнім тенденціям на світовому ринку злиттів і поглинань, а також перспективам його росту в майбутньому [27\28].

Д. Стафєєв аналізує вплив новітніх технологій на активізацію ТНК і ріст угод M&A у міжнародному масштабі [29].

У роботах західних аналітиків П. Гуімареса, Д. Вудворда, О. Фігуеірідо основна увага зосереджена на факторах, важливих для ТНК при виборі цільового регіону і ринку при здійсненні угод зі злиття і поглинання [30].

Англійська дослідниця С. Лалл присвятила низку досліджень впливу угод M&A на економіку приймаючих країн [31].

У зв'язку зі зростаючою нестабільністю у світі і реформуванням економіки низки країн, які розвиваються, залишається актуальною проблема адекватної оцінки передумов міжнародних злиттів і поглинань, і наслідків цих угод як для ТНК, так і для приймаючих країн. Учені сперечаються також про перспективи розвитку цього сегмента світового ринку, оскільки до 2003 р. спостерігався істотний загальносвітовий спад ділової активності в сфері злиттів і поглинань.

Процеси об’єднання підприємств розвивались нерівномірно за останнє сторіччя. За результатами систематизації виділяють декілька хвиль посилення інтенсивності інтеграції компаній (табл. 2.1).

Таблиця 2.1

Найбільш важливі хвилі активізації злиттів і поглинань в хх - початку ххі ст.

№ |

Роки посилення процесів ЗіП |

Особливості проходження процесу ЗіП |

1 |

Середина 1880-х – початок 1900-х рр. |

Злиття підприємств проводиться переважно для позбавлення від конкурентів. Вперше постає питання про регулювання та контроль зі сторони держави процесів об’єднання підприємств. |

2 |

Початок 1920-х – кінець 1920-х рр. |

Об’єднання зусиль компаній, послаблених після світової економічної кризи, а також створення конгломератів для цілей нарощування військового потенціалу. |

Продовження табл. 2.1

№ |

Роки посилення процесів ЗіП |

Особливості проходження процесу ЗіП |

3 |

Середина 1960-х – початок 1970-х рр. |

Вперше формується точка зору про експорт управлінських навичок, тобто підприємства з добре налагодженою системою управління можуть впровадити систему управління на інших підприємствах і таким чином підвищити їх ефективність. Формування конгломератів проводиться переважно на комерційній основі. |

4 |

Початок 1980-х – середина 1980-х рр. |

Хвиля викупів за рахунок позикового капіталу(leveragedbuyout, LBO). Активне проведення горизонтальної інтеграції, обумовленої послабленням антимонопольного законодавства. |

5 |

Кінець 1990-х років – початок 2000-х рр. |

Розповсюдження поглинань високотехнологічних підприємств. Інтеграція для забезпечення стабільності в умовах динамічного і невизначеного зовнішнього середовища. |

Можна спостерігати, що найбільша активність злиттів і поглинань проходила в періоди зростання як світової, так і національних економік.

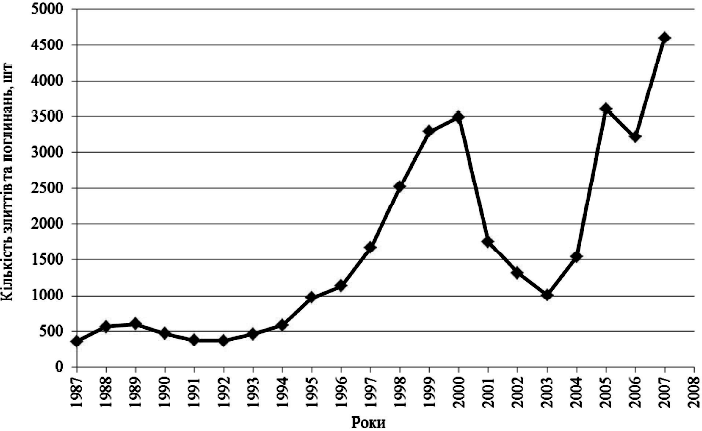

За останні роки кількість злиттів і поглинань зростала вибухоподібними темпами і зараз щорічна вартість угод з поглинання складає суму в сотні мільярдів доларів, що додатково свідчить про розповсюдження даного інструменту для розширення підприємств

(Рис. 2.1). Незважаючи на наочну популярність, за даними західних досліджень приблизно 60-80% всіх поглинань зазнають невдачі в підвищенні вартості бізнесу [6].

Піки угод злиття та поглинання (M&A) припадають на періоди структурних змін, промислових криз та підйомів, високої інфляції, технологічних революцій, коли відбувається істотна організаційна перебудова економіки та оцінка її активів.

Рис. 2.1. Динаміка світового ринку злиттів і поглинань

Виділяється шість найбільш яскраво виражених хвиль у розвитку цих процесів:

-1897-1904 (горизонтальна інтеграція)

-1916-1929 (переважає вертикальна інтеграція)

-1965-1969 (ера конгломератів)

-1984-1989 (викуп компаній завдяки позиченому капіталу)

-1993 – 2002 (ера мегаугод)

За останні сто років в світі найбільш цікавою з точки зору сучасних економічних процесів на світовому ринку являється шоста хвиля злиттів та поглинань (2000 р. - сьогодення), яка вважається сучасною та характеризується збільшенням кількості угод злиттів та поглинань у різних галузях економіки, а також наростанням темпів та масштабів трансграничних злиттів та поглинань.

В (сучасній) хвилі трансграничних угод злиттів та поглинань, виділяють характерні періоди - “припливи”, “відливи”, “найвищі та найнижчі точки”.

Всупереч світовим тенденціям, початок XXI ст. характеризується зниженням активності в сфері злиттів та поглинань компаній на ринку США, яке суттєво вплинуло і на світовий ринок M&A, що зумовлюється: уповільненням розвитку світової економіки; зниженням курсу акцій багатьох компаній, тимчасове затишшя в певних галузях промисловості (телекомунікації, автомобільна промисловість); обвалом ринку високотехнологічних компаній у другій половині 2000 р., що потягнув за собою фінансові ринки; терористичні акти в Нью-Йорку у вересні 2001 р.; низкою великих корпоративних скандалів у США (банкрутство компанії Enron у грудні 2001 р.), військовими конфліктами 2002-2003 рр. в Афганістані та Іраку; коливанням валютних курсів та змінами паритету купівельної спроможності валют, а саме суттєвим підвищенням курса євро до долару США.

Така тенденція спостерігалась на ринку злиттів та поглинань до початку 2003 р., коли в економіці намітилося суттєве поліпшення [22]. А вже до кінця 2007 р. ринок злиттів та поглинань зріс майже у 5 разів порівняно з 1997 р.

Отже, період з 2000 по 2002 рр. можна вважати періодом “відливу”, що зумовлюється кризою в США в цей період, “найнижча точка” припадає саме на 2002 р., коли загальна вартість угод злиттів та поглинань складала 269,8 млрд. дол. З 2003 р. починається період “припливу”, а у 2007 р. спостерігається досягнення ринком “найвищої точки”, коли загальний розмір ринку злиттів та поглинань перевищував 3,7 трлн дол.

До основних характерних рис цього етапу належать: основним мотивом злиттів та поглинань виступає збільшення синергії внаслідок консолідації капіталу; переважають в основному конгломеративні злиття та поглинання; збільшилася кількість злиттів та поглинань за участі невеликих та середніх підприємств; зростання прибутків корпорацій; наявність дешевих кредитних ресурсів; завоювання суміжних ринків; створення альянсів між конкурентами; бурхливе зростання ринків, що розвиваються, передусім Китаю [23].

Наступна “підхвиля” сучасної хвилі злиттів та поглинань — кризовий період 2008-2009 рр. Так, у 2008 р. спостерігається різкий “відлив”, коли вартісний обсяг угод злиттів та поглинань на світовому ринку скоротився на 38% у порівнянні з 2007 р. [24].

До основних характерних рис цієї підхвилі можна віднести:

1) Економічний спад у розвинених країнах, що викликав з різною періодичністю послаблення активності злиттів та поглинань у цих країнах.

2) Завоювання лідируючих позицій на ринку злиттів та поглинань країн, що розвиваються (Китай, Індія, Бразилія). У той час як в розвинених країнах Європи та США обсяг злиттів та поглинань зменшувався, у країнах, що розвиваються він збільшився на 13% лише за перше півріччя 2008 р. Так, у Бразилії приріст склав 134% до 47,2 млрд. дол., у Китаї — 94% до 115,4 млрд. дол., а в Росії — 18% до 64,3 млрд. дол. Це свідчить про впевненість інвесторів у перспективах економіки країн, що розвиваються, у порівнянні з розвиненими країнами в умовах фінансової кризи та економічної невизначеності.

3) Значне скорочення загальної вартості та кількості угод на ринку злиттів та поглинань. Так, вартісний обсяг угод злиттів та поглинань у 2008р. на світовому ринку скоротився на 38% у порівнянні з 2007 р. У той час як кількість таких угод скоротилася лише на 11% за період, що розглядається.

4) Фокусування на інвестуванні в малий та середній бізнес, що пояснюється недостатнім обсягом іноземного капіталу для фінансування крупних угод.

5) Криза ліквідності. Якщо раніше для злиттів та поглинань використовувався легкодоступний та дешевий позиковий капітал, то в кризовий період розвиток кредитного ринку пішов двома шляхами, які можна умовно назвати “європейський” та “американський”, основна різниця між якими полягає в пріоритетах грошово-кредитної політики ЄС та США. [25].

Фінансова криза ускладнила доступ до позикових коштів приватним інвестфондам, які забезпечували бум останніх років у сфері злиттів та поглинань, а економічна невизначеність перешкоджала більш активній діяльності компаній в цій галузі.

Поступове поліпшення ситуації на світовому ринку злиттів та поглинань спостерігається з початку 2010 р., який можна назвати початком третьої “підхвилі” сучасної хвилі злиттів та поглинань. Вартість угод злиттів та поглинань на початку 2010 р. збільшилась на 6% у порівнянні з аналогічним періодом минулого року та досягла 442 млрд. дол.

Отже, сучасна хвиля злиттів та поглинань може бути умовно розділена на три підхвилі: “підхвиля 2000-2007 рр.”, “підхвиля 2008-2009 рр.”, а також “підхвиля з 2010 р.”, які характеризуються особливостями здійснення угод злиттів та поглинань та певними умовами, що складалися на світовому ринку та впливали на ринок корпоративних об'єднань у цьому періоді.

Однак багато питань підготовки і проведення змін на підприємстві ще залишаються невирішеними. До цих питань варто віднести класифікацію факторів, які обумовлюють необхідність здійснення змін, категоризацію змін

і методи їх підготовки і проведення з врахуванням протидії змінам окремих

груп працівників.

Злиття та поглинання підприємств належать до економічних процесів, що викликають зацікавлення та обговорення з боку широкого кола осіб, серед яких не лише професійні аналітики, але і споживачі пропонованої на вітчизняному ринку продукції. Така зацікавленість зумовлена порівняно значущими наслідками процесів укрупнення капіталу для низки сфер та суб'єктів економіки країни. Світова тенденція поглиблення процесів концентрації капіталу останніми роками зачепила і вітчизняних суб'єктів господарювання. Про це, зокрема, свідчать статистичні дані. Так, незважаючи на скорочення обсягу укладених угод зі злиття та придбання підприємств в Україні в 2008 р. (3,7 млрд дол. США) майже в шість разів порівняно з 2007 р. (21,5 млрд дол. США), цифрові дані є достатньо високими порівняно з попередніми роками (зокрема з 2006 р. – 3,4 млрд дол. США та з 2005 р. – 2,3 млрд дол. США). Значна кількість таких угод здійснена в фінансовій сфері, металургії та харчовій промисловості[3].

В сучасних умовах прискорення темпів змін у зовнішньому середовищі організацій і, як результат, нестабільності функціонування бізнесу, підвищуються вимоги до системи стратегічного управління і прийняття управлінських рішень на підприємствах різних галузей народного господарства. Фінансово-економічна криза, що проявилась в 2008-2009 рр., виступила своєрідним стимулом до оновлення існуючих систем і моделей управління, а також перегляду методів оцінки і контролю діяльності.

Серед сучасних моделей управління підприємством широке визнання набула модель управління, що базується на максимізації вартості підприємства.

На Заході вартісний підхід до управління фірмою сформувався наприкінці 80-х років і отримав назву «концепції управління на основі вартості» (value based management). В її основі закладена теза про те, що головною метою діяльності підприємства виступає підвищення вартості, і, відповідно, всі рішення і дії управлінської системи оцінюються з точки зору їх впливу на вартість бізнесу.

Наявність показника, завдяки якому можна комплексно охарактеризувати ефективність діяльності, надає підприємствам важливу конкурентну перевагу, забезпечуючи тісний взаємозв'язок між цілями стратегічного, тактичного та оперативного управління. Компанії, які використовують таку систему управління, здатні істотно підвищити ефективність управлінських рішень і полегшити процес їх прийняття. При цьому, співробітники підприємства прямо зацікавлені в покращенні результатів роботи організації.

І хоча все більше економістів і менеджерів сходяться на думці, що найкращим показником, який характеризує діяльність підприємства, є його вартість, важливим залишається питання побудови такої системи управління, що здатна найкращим чином досягти поставленої мети [66].

Підприємства прагнуть знайти нові джерела підвищення вартості і конкурентоспроможності, серед яких одним з найбільш популярних є поглинання підприємств. Хоча злиття та поглинання є предметом багатьох досліджень – переважно в сфері фінансів, організаційної поведінки, стратегічного менеджменту та господарчого права – все ще мало досліджений вплив злиттів та поглинань на вартість підприємств, особливо в умовах трансформаційної економіки.

Основою для нинішнього буму злиттів стало поєднання кількох факторів. З одного боку, безпрецедентне зростання фондового ринку в США дає змогу американським фірмам досить легко отримати грошові кошти через додаткове розміщення своїх акцій — (якщо операція злиття/поглинання оплачується готівкою), або домовитися з акціонерами іншої фірми про прийнятний коефіцієнт обміну — якщо операція відбувається шляхом обміну акцій однієї фірми на акції іншої. З іншого боку, світова фінансова криза 1998 р. обернулася для багатьох фірм (не тільки азіатських і латиноамериканських, а й американських та європейських) важким економічним становищем, тому їх акціонери та менеджери не проти приєднання до більш успішного конкурента, щоб уникнути можливого банкрутства.

Аналогічна ситуація має місце і в Європі. Як повідомила консультаційна компанія Broadview Associates, тільки у першій половині 1997 р. компаніями було укладено 721 угоду (на загальну суму понад 30 млрд дол.), мета яких — злиття або придбання однією європейською комп’ютерною фірмою іншої . Найбільшу активність виявили компанії, зайняті розробленням продуктів і наданням послуг у сфері телекомунікацій, а також створенням програмного забезпечення. Тут було укладено 67% всіх контрактів на загальну суму 15 млрд дол. Найбільшою угодою стало придбання компанією Veba AG 45% акцій Vebacom GmbH у Cable & Wireless PLC. За цінні папери було сплачено 1,34 млрд дол.[67].

Основою злиттів і поглинань завжди виступає конкурентне середовище, а точніше, її зміни. Вони стають все більш суттєвими і стрімкими в міру розвитку економіки. Глобалізація, диверсифікація, технологічний прогрес, лібералізація ринків - кожен з цих чинників постійно впливає на оцінку активів компанії та прогнози її функціонування. Всі чотири відомі в світі хвилі злиттів і поглинань починаючи з 1890-х рр.. пов'язані, так чи інакше, з зазначеними факторами. Піки угод злиття і поглинання припадають на періоди структурних змін, промислових криз і підйомів, інфляції, технологічних революцій, коли відбувається суттєва організаційна перебудова економіки і переоцінка її активів.

Етап, при якому відбувається структурування угоди, включає в себе 7 аспектів:

Визначення способів і строків виправлення істотних юридичних дефектів створення і діяльності цілі, які перешкоджають реалізації угоди (неточності і суперечності в засновницьких та інших корпоративних документах цілі, відсутність належних повноважень у представників цілі, які підписують документи по угоді, відсутність у цілі необхідних ліцензій тощо).

Визначення способів і строків усунення обтяжень активів цілі, її корпоративних прав зобов’язаннями (податкова застава майна цілі, застава акцій цілі, які були придбані поглиначем, на користь третіх незалежних осіб тощо).

Визначення кількості, типу (купівля-продаж, застава, міна тощо), істотних умов договорів, за якими поглинач придбаває ціль, зокрема: сторони; строки і порядок виконання сторонами зобов’язань; регулююче право; арбітраж; штрафні санкції за порушення зобов’язань.

Висновок про необхідність отримання попередньої згоди АМК на угоду як економічну концентрацію.

Складання загального зразкового тимчасового плану (розклад, timetable, schedule, terms sheet) реалізації угоди.

Розподіл обов’язків сторін та їх радників з підготовки документів угоди і виконання інших дій, необхідних для її реалізації.