1.1.6 Анализ результатов хозяйственной деятельности

Данные по динамике основных показателей деятельности ООО «Аквалит» за 2009-2011 года представлены в таблице 1.10.

Таблица 1.10 – Динамика основных показателей деятельности предприятия и их приростов за 2009-2011 гг.

Показатели |

2009 |

Структурное изменение, % |

2010 |

Структурное изменение, % |

2011 |

Структурное изменение, % |

Доходы, тыс. грн |

1001,98 |

100 |

988,00 |

100 |

1081,20 |

100 |

Расходы, тыс. грн |

869,47 |

86,77 |

906,25 |

91,73 |

956,00 |

88,42 |

ЧП, тыс. грн |

132,51 |

13,23 |

81,75 |

8,27 |

125,20 |

11,58 |

Сделаем анализ дохода, расхода, чистой прибыли и рентабельности ООО «Аквалит», в результате чего получим объективную картину деятельности организации и сделаем соответствующие выводы. Анализ целесообразно осуществлять на протяжении не менее 3-х лет по годовым итоговым показателям.

Источником данных для анализа показателей являются данные, представленные в Форме № 1 «Баланс» и Форме №2 «Отчет о финансовых результатах» за 2009-2011 гг.

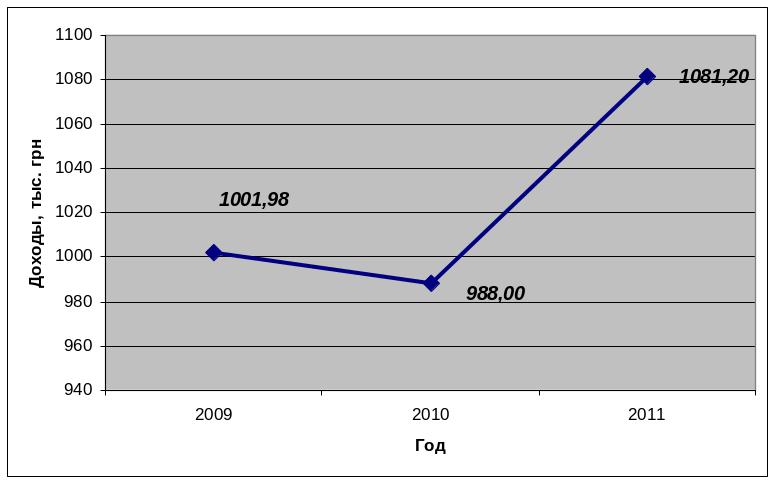

Динамика доходов предприятия ООО «Аквалит» представлена в таблице 1.11. График динамики изменения доходов в течение трёх лет (2009-2011 гг.) представлен на рисунке 1.4.

Таблица 1.11 - Динамика доходов ООО «Аквалит» и их приростов за 2009-2011 гг.

Год |

Доходы, тыс.грн |

Темпы прироста, % |

2009 |

1001,98 |

- |

2010 |

988,00 |

-1,40 |

2011 |

1081,20 |

9,43 |

Рисунок 1.4 – Динамика доходов ООО «Аквалит» за 2009-2011 гг.

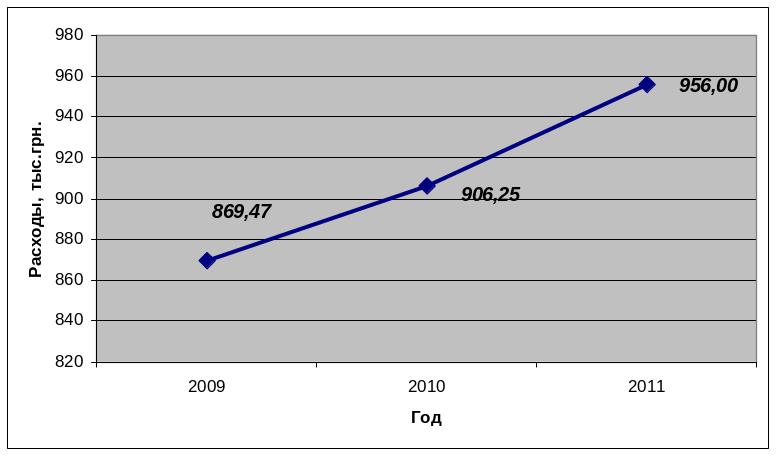

Динамика расходов ООО «Аквалит» представлена в таблице 1.12. График динамики изменения расходов в течение трёх лет (2008-2010 гг) представлен на рисунке 1.5.

Таблица 1.12 - Динамика расходов ООО «Аквалит» и их приростов

Год |

Расходы, тыс.грн |

Темпы прироста,% |

2009 |

869,47 |

- |

2010 |

906,25 |

4,23 |

2011 |

956,00 |

5,49 |

Рисунок 1.5 - Динамика изменения расходов предприятия за 2009– 2011 гг.

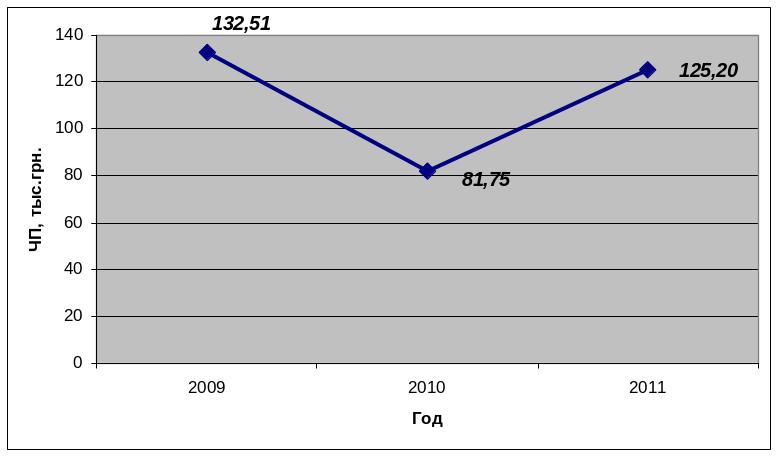

Динамика прибыли ООО «Аквалит» представлена в таблице 1.13. Графически представлено рисунком 1.6.

Таблица 1.13 - Динамика прибыли ООО «Аквалит» за 2009-2011гг.

Год |

ЧП, тыс.грн |

Темпы прироста,% |

2009 |

132,51 |

- |

2010 |

81,75 |

-38,31 |

2011 |

125,20 |

53,15 |

Рисунок 1.6 - Динамика изменения прибыли на предприятии за 2009 – 2011 гг.

Теперь рассмотрим изменение коэффициентов капитализации (CAP), прибыли на общий объем инвестиций (ROI) и рентабельности предприятия (ROE) (таблица 1.14). Графически представлено рисунком 1.7.

Таблица 1.14 – Динамика коэффициентов по системе Du Pont за 2009-2011 гг.

Показатель |

2009 |

2010 |

2011 |

1 .Суммарные активы СА |

436,1 |

2030,2 |

4351 |

2 . Собственные средства СС |

393,1 |

870,6 |

868,1 |

3. CAP - коэффициент капитализации (стр.2/стр.1) |

1,11 |

2,33 |

5,01 |

4. Финансовые результаты от операционной деятельности |

176,68 |

109,00 |

163,20 |

5. Доход ( выручка) от реализации продукции ( товаров, работ, услуг) |

1021,30 |

1004,40 |

1008,60 |

6. доля прибыли в сумме реализации (стр.4 / стр.5) |

0,17 |

0,11 |

0,16 |

7. Баланс |

436,1 |

2030,2 |

4351 |

8. Соотношением объема продаж к суммарным активам предприятия (стр.5/стр.7) |

2,34 |

0,49 |

0,23 |

9. ROI - прибыль на общий объем инвестиций (стр.6*стр.8) |

0,41 |

0,05 |

0,04 |

10. ROE - прибыль на акционерный (собственный) капитал фирмы (стр.3*стр.9) |

0,13 |

0,19 |

0,45 |

Высокий показатель рентабельности часто является одним из основных сигналов для инвесторов о целесообразности вложения средств в предприятие. Низкие показатели рентабельности свидетельствуют о неэффективности деятельности предприятия, необходимости проведения определенных мер по её повышению, введению каких-либо изменений в организацию деятельности предприятия.

Изучая изменения компонентов за ряд отчётных периодов, можно выяснить, какие параметры финансовой деятельности предприятия в наибольшей степени повлияли на его прибыльность. Например, если в результате анализа финансовой документации за ряд лет наблюдается рост ROE, то можно установить далее: 1) добилось ли предприятие получения большей прибыли на каждую гривну реализации; 2) использовались ли более эффективно активы, приводя к росту доходов; 3) изменилась ли финансовая структура капитала предприятия.

Так коэффициент капитализации CAP увеличился с 2,3 до 5,01, что свидетельствует о том, что свидетельствует об увеличении финансовой устойчивости организации. Коэффициент ROI (прибыль на общий объем инвестиций) снизился с 0,05 до 0,04, что свидетельствует о снижении доходности инвестированного капитала. Рост показателя ROE с 0,19 до 0,45 свидетельствует об увеличении рентабельности предприятия и росте прибыли на собственный капитал.