ТЕМА 6

МОДЕЛИ РАЗРЕШЕНИЯ ПРОБЛЕМ БЕЗУБЫТОЧНОСТИ

6.1. Теоретические основы анализа безубыточного производства.

6.2. Методика проведения анализа безубыточности.

6.3. Направления использования анализа безубыточности.

3.1. Теоретические основы анализа безубыточного производства

Анализ безубыточности предусматривает системное исследование взаимосвязи таких показателей, как затраты, объём реализации и прибыль

Отдельно определяются:

- объём реализации, который обеспечивает осуществление всех затрат и получение желаемой прибыли;

- величина прибыли при заданном объёме реализации;

- влияние на прибыль изменений величины затрат, объёма и цены реализации;

- оптимальная структура затрат и т.п.

Безубыточность – это такое состояние деятельности предприятия на отчётный период, на протяжении которого, предприятие не получает прибыли, а только полученными доходами покрывает все расходы.

Анализ безубыточности в литературе также называют анализом взаимосвязи «затрат-объёма-прибыли».

Результаты такого анализа являются основанием для обоснования выбора управленческих решений, относительно ассортимента и маркетинговой политики. Однако наибольшее значение данный анализ играет для определения объёма производства и его критической точки – точки безубыточности.

3.2 Бухгалтерская модель безубыточности

Допущения:

-

Спрос неограничен

-

Цена продажи продукции неизменна и устраивает потребителей

-

Цена покупки ресурсов неизменна

-

С увеличением объёма производства величина административных, не распределяемых общепроизводственных, прочих расходов остаётся постоянной.

Так как цена на продукцию неизменна, и спрос неограничен, каждая новая единица изделия будет находить своего покупателя и увеличивать доход предприятия на цену продажи продукции (P). Таким образом, зависимость между доходом (TR) и объёмом производства (Q) – положительна и прямолинейная и определяется по формуле:

![]() ,

(6.1)

,

(6.1)

В связи с 4-ым допущением все расходы (TC) строго делятся на постоянные (FC) – зависящие от Q и переменные (VC) – не зависящие от Q.

![]() ,

(6.2)

,

(6.2)

Переменные расходы на одно изделие называются средними переменными расходами (AVC) и определяются отношением всех переменных расходов к объёму производства по формуле:

![]() ,

(6.3)

,

(6.3)

Так как цена ресурсов неизменна, то как постоянные (FC), так и переменные расходы на одно изделие (AVC) не меняются со временем. Следовательно, исходя из формулы 6.2 и 6.3

![]() ,

(6.4)

,

(6.4)

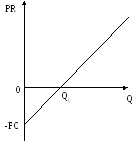

Так как точкой безубыточности назван объём производства при котором прибыль равняется нулю, то, в данной модели, таким объёмом будет такой Q (назовём его количеством реализованной продукции в точке безубыточности Qb), при котором разница общих доходов и расходов будет равна нулю.

![]() ,

(6.5)

,

(6.5)

Исходя из формулы 6.5, можно сделать вывод, что величина критического объёма производства зависит от величины постоянных расходов и разницы между ценой и средними переменными расходами. Чем больше FC, тем больший Q необходим, чтобы их компенсировать. Чем больше разница между P и AVC, тем меньший Q необходим, чтобы покрыть постоянные расходы.

![]() ,

(6.6)

,

(6.6)

В связи с важностью разницы между ценой и средними переменными расходами (см. формулу 6.6), в бухгалтерской модели её выделяют в отдельный показатель маржинальный доход – СMед, который в литературе также называется граничным доходом, единичной прибылью покрытия.

![]() ,

(6.7)

,

(6.7)

Таким образом, формулу 6.6 можно записать в следующем виде

![]() ,

(6.8)

,

(6.8)

Маржинальный доход отражает меру увеличения прибыли от производства дополнительной единицы изделия: при увеличении производства на одно изделие, доходы растут на величину P, а расходы на величину AVC (постоянные расходы неизменны), следовательно прибыль вырастет на разницу выросших доходов равных P и выросших расходов равных AVС, то есть вырастет на величину маржинального дохода (СМед). Следовательно, можно прогнозировать прирост прибыли при увеличении объёма производства по формуле:

![]() ,

(6.9)

,

(6.9)

Из формулы 6.9, не сложно узнать как рассчитать количество продукции, которое нужно дополнительно произвести, чтобы получить необходимый прирост прибыли

![]() ,

(6.10)

,

(6.10)

Теперь мы имеем возможность рассчитать величину объём продукции, который необходим для достижения заданной величины прибыли. Чтобы добиться прибыли PR необходимо вначале достигнуть точки безубыточности (где прибыль равно нулю), а потом ещё увеличить объём настолько, чтобы прирост прибыли достиг заданной величины PR.

![]() ,

(6.11)

,

(6.11)

Из формулы 6.11 можно выделить прибыль

![]() ,

(6.12)

,

(6.12)

Из формулы 6.12 можно сделать интересные выводы. Если на предприятии провести регрессионный анализ линейной зависимости прибыли от объёма производства, то мы получим регрессионную модель 6.13, в которой случайный член «а» в идеале должен соответсвовать «-FC», а регрессионный коэффициент «b» равен маржинальному доходу.

Если

![]() ,

(6.13)

,

(6.13)

то, при правильности бухгалтерской модели безубыточности 6.12

![]() ,

,

Условная графическая бухгалтерская модель безубыточности имеет вид