2. Показатели финансовой устойчивости.

Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Коэффициент автономии (коэффициент независимости, коэффициент концентрации собственного капитала)

Коэффициент автономии =![]()

(Собственные средства – 3 раздел баланса)

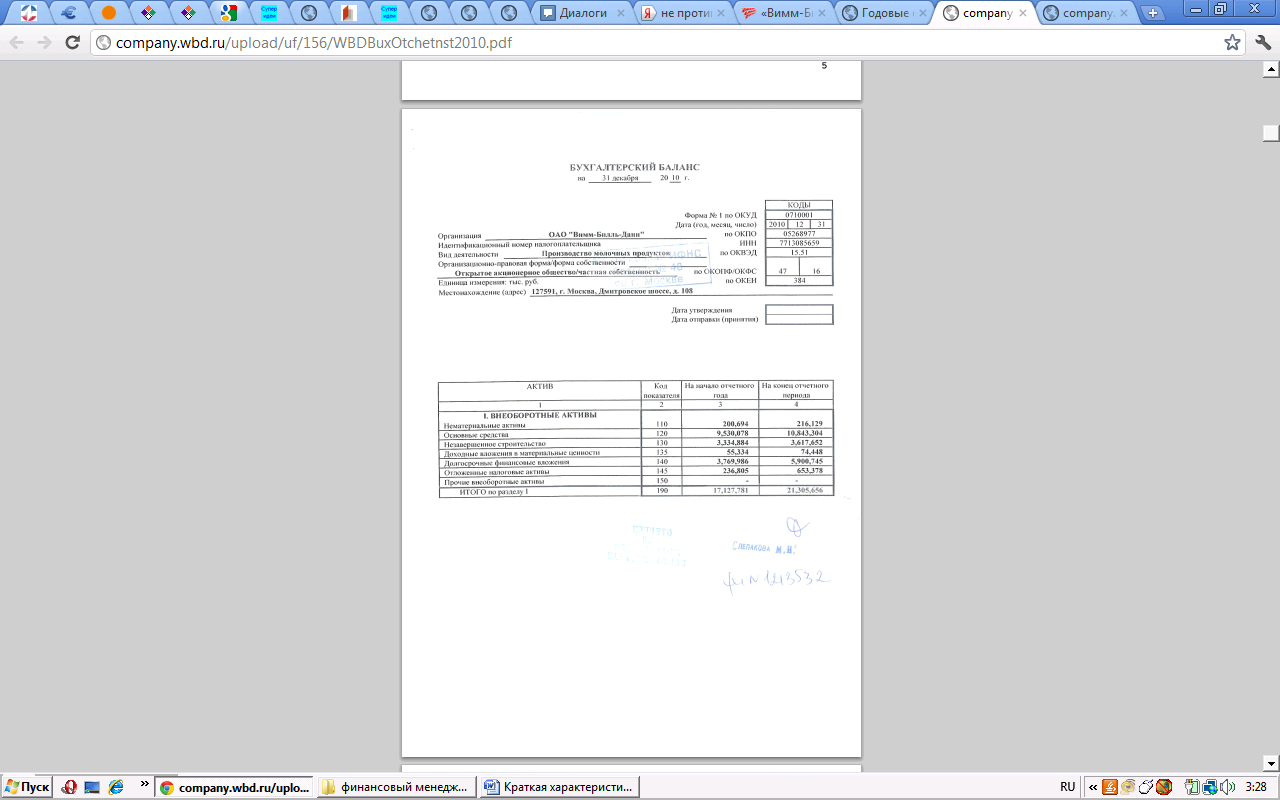

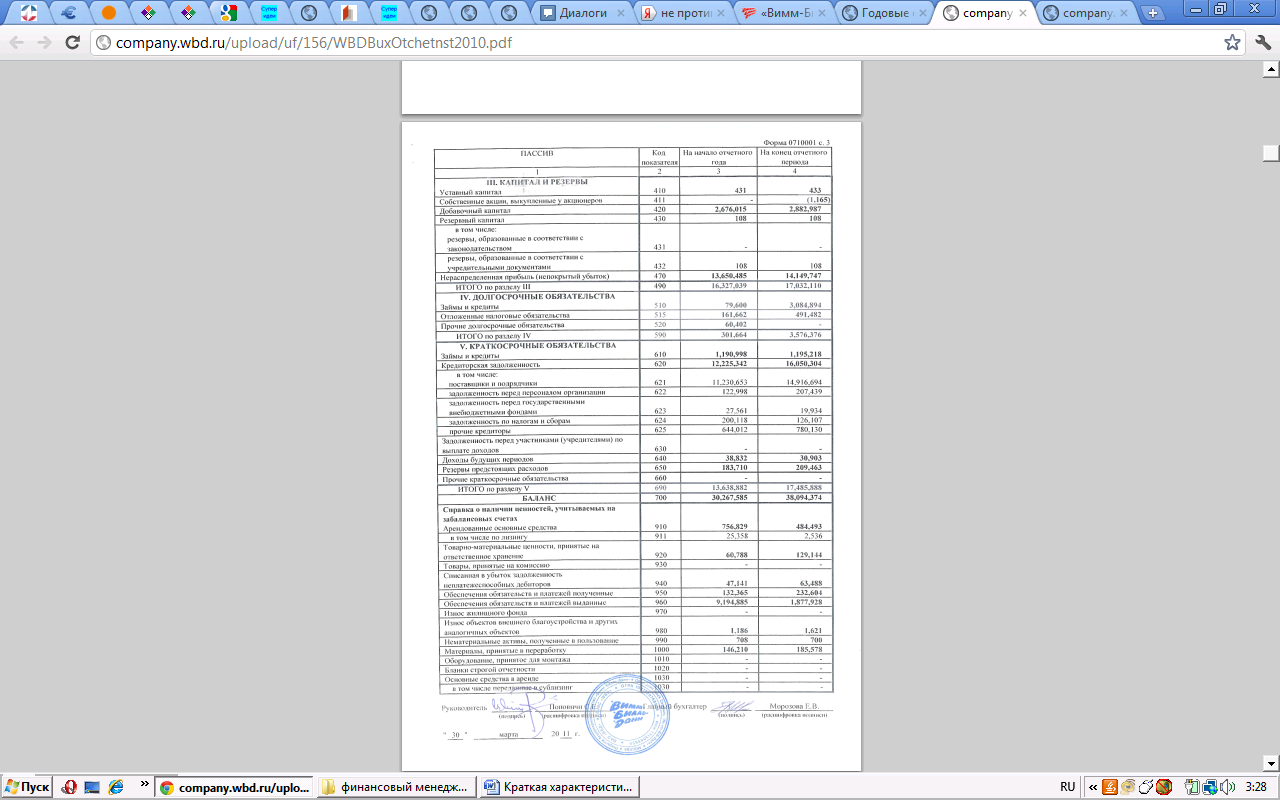

К авт. 2010 = 16327039 / 30267585 = 0,54

К авт. 2011 = 17032110/ 38094374 = 0,45

У ОАО «ВБД» в 2010 году доля собственных средств в структуре источников предприятия составляла 54%, а в 2011 году 45%.

Для этого коэффициента практически невозможно установить нормативное значение. Нормальное значение для конкретного предприятия должно устанавливаться исходя из особенностей предприятия, его потребностей в финансовых ресурсах и целей развития. Чем выше значение данного коэффициента, тем выше устойчивость предприятия. Однако когда это значение близко к единице, то это говорит о недостаточно эффективном финансовом управлении на предприятии, не умении использовать заемные средства. С другой стороны, крайне низкое значение говорить о высоком финансовом риске и высокой зависимости от кредиторов.

Коэффициент зависимости (коэффициент концентрации заемного капитала)

Коэффициент зависимости =![]()

Заемные средства 2010 = 4 (долгоср.) + 5 (краткосрочные обяз.) разделы баланса = 301664+13638882 = 13940546

Заемные средства 2011 = 3576376+17485888= 21062264

К зав. 2010 = 13940546/30267585 = 0,46

К зав. 2011 = 21062264/ 38094374 = 0,55

Данный коэффициент характеризует долю заемных средств в структуре источников деятельности предприятия. Как мы видим, в 2011 году доля заемных средств в структуре источников предприятия увеличилась на 10 % и стала равной 55%. В 2010 году сокращение произошло на 8% с 54% до 46%.

Коэффициент финансовой устойчивости (коэффициент долгосрочной финансовой устойчивости)

Коэффициент фин. устойчивости =

![]()

К фин.уст. 2010 = (16327039+301664)/ 30267585 = 0, 55

К фин.уст. 2011 = (17032110+3576376)/ 38094374 = 0,54

В 2010 году доля устойчивых источников финансирования во всех источниках предприятия составила 55%, а в 2011 году 54%. То есть эта доля тех пассивов, которые могут быть направлены на финансирование инвестиций.

Коэффициент финансирования

Коэффициент финансирования =

![]()

К финанс. 2010 = 16327039/13940546 = 1,17

К финанс. 2011 = 17032110/21062264 = 0,81

Коэффициент финансирования показывает структуру пассивов предприятия. Как мы видим, у ОАО «ВБД» в 2010 году собственные средства превышают заемные, что означает, что финансовое состояние компании более устойчивое, чем в 2011 году, в котором доля собственных средств значительна сократилась.

Показатель рентабельности собственных средств

Рентабельность собственных средств =![]()

(Собственные средсвтва – 3 раздел баланса)

Рентабельность соб.ср. 2010 = 3415757/ ((16112324+16327039)/2) = 0,21

Рентабельность соб.ср. 2011 = 2399081/ ((16327039+17032110)/2) = 0,14

Данный показатель характеризует доходность использования собственных средств предприятия. На 1 руб. вложенных собственных средств получено в 2010 году 21 коп., а в 2011 году 14 коп. Наблюдается снижение данного показателя.

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собств.

капитала =

![]()

Собственный капитал = стр. 490(Итог «Капитал и резервы»)+стр.640 (Доходы будущих периодов)+стр.650 (Резервы предстоящих расходов)

К обор.собст.кап. 2010 = 50543277/ (16327039+38832+183710) = 3,05

К обор.собст.кап. 2011 = 61610450/(17032110+30903+209463) = 3,57

Этот свидетельствует об увеличении эффективности использования собственного капитала предприятия в 2011 году по сравнению с 2010 годом.

Далее рассчитаем ЭФР. Он представляет собой потенциальную возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

ЭФР = (1-T)*(RA-p)*ЗК/СК

Т = 20% ставка налога на прибыль

RA = EBIT (стр. 140+070)*100% / (Активы стр. 300 – Кредиторская задолженность стр.620)

р = % к уплате (стр. 070) *100%/ (долг. и кратк. займы и кредиты стр. 510+610)

RA 2010 = (4272169+513321)*100% / (30267585-12225342) = 4785490/ 18042243*100% = 26,5%

RA 2011 = (3111141+378739)*100% / (38094374-16050304) = 3489880/ 22044070*100% = 15,8%

р 2010 = 513321*100% / (79600+1190998) = 40,4%

р 2011 = 378739*100% / (3084894+1195218) = 8,8%

Заемный капитал = Долгоср. Обяз. (займы и кредиты) + Краткоср.обяз. (займы и кредиты) – резервы предстоящих расходов = стр. 510+610 – 650:

2010 = (79600+1190998-183710)= 1086888

2011 = (3084894+1195218-209463) = 4070649

Собственный капитал = стр. 490(Итог «Капитал и резервы»)+стр.640 (Доходы будущих периодов)+стр.650 (Резервы предстоящих расходов)

Собственный капитал 2010 = 16327039+38832+183710 = 16549581

Собственный капитал 2011 = 17032110+30903+209463 = 17272476

ЭФР 2010 = (1-0,2)*(26,5%-40,4%)*(1086888/16549581) = -0,73

ЭФР 2011 = (1-0,2)* (15,8%-8,8%)*(4070649/17272476) = 1,32

Эффект финансового рычага проявляется, если он положителен. Как мы видим, финансовый рычаг проявляется только в 2011 году, когда значение дифференциала (RA-р) больше нуля. Чем выше положительное значение дифференциала, тем выше эффект финансового рычага.

Чем больше финансовый рычаг, тем выше финансовый риск и тем выше стоимость капитала фирмы, так как увеличивается сумма процентов, выплачиваемая по заемным средствам. Следовательно, у ОАО «ВБД» финансовый риск увеличился в 2011 году.

Общий операционно-финансовый рычаг : ЭОФР = ЭОР*ЭФР

ЭОФР 2010 = 1,47*(- 0,73) = -1,1

ЭОФР 2011 = 1,74* 1,32 = 2,3

Получившиеся данные свидетельствуют о том, что в 2010 году общий риск, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств для ОАО «ВБД» увеличился по сравнению с предыдущим годом.

Анализ риска банкротства.

Для анализа риска банкротства будет использована шестифакторная модель прогнозирования риска неплатежеспособности. Данная модель разработана для предприятий ведущих свою деятельность на территории России.

Модель прогнозирования риска потери платежеспособности имеет следующий вид:

Z=083X1+5.83X2+3.83X3+2.83X4+4.83X5+X6

где X1 - коэффициент обеспеченности собственными средствами;

X2 - коэффициент текущей ликвидности;

X3 - рентабельность собственного капитала по чистой прибыли (чистая прибыль /стоимость собственного капитала);

X4 - коэффициент капитализации (собственный капитал/заемные средства);

X5 - показатель общей платежеспособности (рын.ст.активов/обязательства);

X6 - коэффициент менеджмента (выручка от реализации/краткосрочные обязательства);

Z2010=0.83*-0,03 +5.83 * 0.963 + 3.83 * 0.21 + 2.83 * 1,17 + 4.83 * 2,17 + 3,7 = 23,9

Z2011=0.83*-0.11+5.83*0.960+3.83*0.14+2.83*0,81+4.83*1,8+3,5= 20,5

Показатели |

2009 |

2010 |

К обесп СОС (X1) |

-0,03 |

-0,11 |

К текущей ликв. (X2) |

0,963 |

0,960 |

R ск (X3) |

0,21 |

0,14 |

К капитализации (X4) |

1,17 |

0,81 |

Показатель общей платежеспособности (X5) |

2,17 |

1,8 |

К менеджмента (X6) |

3,7 |

3,5 |

К менеджмента (X6)

2010 = 50543277/13638883 = 3,7

2011 =61610450 /17485888=3,5

X3 - рентабельность собственного капитала по чистой прибыли

2010 = 3415757/16549581 = 0,21

2011 = 2399081/17272476 = 0,14

Оценка вероятности банкротства осуществляется путем расчета Z,который в данном случае превышает критическую отметку 10, следовательно, ОАО «ВБД» не находится в зоне неплатежеспособности.

Вывод: рассчитав финансовые показатели и проанализировав состояние ОАО «ВБД» за 2010 и 2011 год, следует отметить, что по многим показателям эффективность деятельности компании снизилась, однако данные изменения незначительны. Риск банкротства ОАО не угрожает, компания намерена развиваться дальше: увеличивая как объем продаж, ассортимент, так и меняя структуру капитала, снижать затраты, увеличивать прибыль.

Что касается внешних источников финансирования, то компания "Вимм-Билль-Данн» планирует в середине 2012 г привлечь заемные средства в объеме 300 млн долл. Средства будут направлены на рефинансирование двух бондовых займов по 150 млн долл. Источник отметил, что срок их погашения наступает в мае 2012 г. Компания пока не определилась с инструментом, с помощью которого будут привлечены средства. "Это могут быть как бонды, так и синдицированный кредит12.

Компания «Вимм-Билль-Данн» разместила облигационный рублевый заем на сумму 5 млрд. руб.

Размещение третьего выпуска облигации "Вимм-Билль-Данн Продукты Питания" состоялось на Московской мекбанковской валютной бирже. Организаторами выпуска выступили Райффайзенбанк и "Ренессанс Капитал".Облигации общей номинальной стоимостью 5 млрд руб. имеют срок обращения 5 лет. Бумаги компании вызвали большой интерес среди инвесторов: было подано рекордное для рынка за последние 9 месяцев количество заявок, почти вдвое превысившее предложение13.

Заключение.

Подводя итог своей курсовой работы, хотелось бы подчеркнуть, что российский бизнес в настоящее время вступил в стадию жесткой конкуренции. Четко отстроенная система планирования движения денежных средств и использование различных финансовых инструментов позволят разработать на предприятии сбалансированную финансовую стратегию, что, в свою очередь, будет способствовать стабильному и эффективному развитию бизнеса.

Однако довольно часто собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию.

Расширение хозяйственной деятельности может потребовать привлечения дополнительных денежных средств. Потребность в дополнительных капиталовложениях часто превышает собственные ресурсы компании. Невозможность обеспечить дополнительные капиталовложения за счет внутренних ресурсов предполагает обращение к внешним источникам финансирования. К внешнему финансированию прибегают с целью получения максимальных прибылей от реализации будущих операций. Возможные источники финансирования подвергаются тщательному анализу.

Выбор источника финансирования устанавливается путем анализа всех возможностей фирмы по изысканию дополнительных ресурсов и определению той из них, которая в наибольшей степени удовлетворяет интересам и целям владельцев предприятия. Финансирование недостающего капитала владельцем фирмы зависит как от его желания, так и возможностей обеспечить недостающий капитал.

Для выбора оптимального источника финансирования важно иметь возможность предварительной оценки последствий принятия решений. Процесс расчета необходимости привлечения заемного капитала включает два этапа: выявление нехватки ресурсов (идентификация потребности внешнего финансирования) и анализ использования различных альтернатив покрытия выявленного дефицита. Задача первого этапа реализуется в рамках оперативного управления предприятием на основе системы бюджетирования - технологии планирования, учета и контроля денежных средств и финансовых результатов. Задачами второго этапа становятся поиск решения проблемы необходимых ресурсов либо ликвидация причины возникновения бюджетного дефицита.

Если дополнительный капитал необходим на небольшой срок, его заем целесообразно осуществлять из внешних источников финансирования. Привлечение заемного капитала - это одна из альтернатив устранения временного разрыва между притоком и оттоком денежных средств. Дефицит денежных средств может возникать в случае кассового разрыва, а также в случае реализации проекта, требующего финансирования.

Если же привлечение внешних источников финансирования невозможно, финансирование можно осуществить перераспределением капитала владельцев фирмы путем изъятия необходимых денежных средств из других сфер деятельности.

Список используемой литературы:

Гражданский кодекс РФ

Монографическая и учебная литература

Ковалёв В.В. Курс финансового менеджмента. - М.: Проспект, 2008.

Ковалев В.В. Управление финансовой структурой фирмы— М.: Проспект, 2010

Основы бизнеса / Под ред. Рубина Ю.Б., Ягодкиной И.А.:Учеб.-практ. пособие. М., 2009

Основы предпринимательского дела / Под ред. Осипова Ю.М. М., 2009

Скляренко В.К. Экономика фирмы // словарь-справочник

Уилсон Р., Фабоцци Ф. Корпоративные облигации: структура и анализ/Пер. с англ. М.: Альпина Бизнес Букс, 2011

Экономика предприятия. Под ред. Горфинкеля В.Я., Швандара В.А-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2010.

Периодические издания

Лукашов А.В, Венчурное финансирование // "Управление корпоративными финансами" номер 2, 2011

Интернет источники

www.cbonds.info

http://forbas.ru

www.wbd.ru

Приложение.

Рисунок 1. Классификация финансовых ресурсов по месту возникновения

Рисунок 2. Финансовые ресурсы организаций по источникам их формирования.

Формула 1. НРЭИ порог

Отчеты ОАО «Вимм-Биль-Данн»

1 ГК РФ ст.2

2 Основы бизнеса / Под ред. Рубина Ю.Б., Ягодкиной И.А.:Учеб.-практ. пособие. М., 2009, стр. 133

3 Ковалев В.В. Управление финансовой структурой фирмы— М.: Проспект, 2010, стр.197-198

4 Ковалёв В.В. Курс финансового менеджмента. - М.: Проспект, 2008. - 324 с.

5 http://forbas.ru / Информационно деловой ресурс / Источники финансирования предпринимательской деятельности

6 Уилсон Р., Фабоцци Ф. Корпоративные облигации: структура и анализ/Пер. с

англ. М.: Альпина Бизнес Букс, 2011, стр.112

7 Основы предпринимательского дела / Под ред. Осипова Ю.М. М., 2009

8 Лукашов А.В, Венчурное финансирование // "Управление корпоративными финансами" номер 2, 2011

9 Нетто-Результат Эксплуатации Инвестиций - отражает прибыль предприятия до уплаты процентов за кредит и уплаты налогов, т.е. это балансовая прибыль +проценты за кредит.

10 Экономика предприятия. Под ред. Горфинкеля В.Я., Швандара В.А-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2010.

11 Скляренко В.К. Экономика фирмы // словарь-справочник

12 www.cbonds.info

13 www.wbd.ru