19. Доходы и расходы муниципального бюджета.

Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе осуществления бюджетного регулирования средств из федерального бюджета и средств из бюджета субъекта Российской Федерации.

Формирование и исполнение местного бюджета осуществляются органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

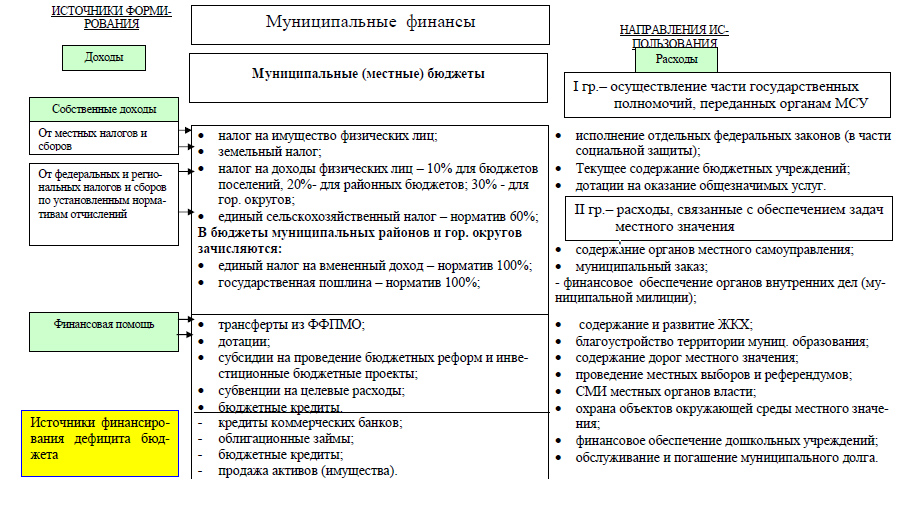

Доходы муниципальных бюджетов: налоговые и неналоговые, финансовая помощь.

Финансовая помощь из бюджета муниципального района:

-Дотации из бюджетов муниципальных районов на выравнивание бюджетной обеспеченности поселеий.

-Субсидии из бюджетов поселений в бюджет муниципальных районов на решение вопросов местного значения

-Иные межбюджетные трансферты.

Создается Районный Фонд Финансовой поддержки Поселений

1модель: БСФ-МР-Мун.поселения

И в то же время СФ-Мун.поселения

2модель – (работает в Томской области)

Б СФ-МР-(+средства из районов, средства из фондов компенсаций)-мун.поселения

Большую долю доходов муниципальных образований составляет налог на доходы физических лиц(НДФЛ)

|

Городские и сельские поселения |

Муниципальные районы |

Городские округа |

НДФЛ(в БК раздел «доходы бюджетов») |

10% |

20 |

30 |

Единый с/х налог |

30% |

30 |

60 |

ЕНВД |

нет |

90 |

90 |

Земельный налог |

100% |

100%+налог взымаемый на межселенных территориях |

100 |

Налог на имущество физ.лиц |

100% |

100%+налог взымаемый на межселенных территориях |

100 |

Гос.пошлина |

нет |

100% |

100 |

Неналоговые доходы:

-Доходы от использования муниципального имущества

-Доходы от предоставления платных услуг (если казенные учреждения – доход в бюджет)

-Доходы от приватизации

-Самообложение-добровольная сдача средств на общественные нужды

Отрицательные трансферты, закреплены в БК РФ. Если в отчетном финансовом году налоговые доходы в течении 2х лет в 2 и более раза превышают расчетные налоговые доходы в целом по всем муниципальным районам области в расчете на одного жителя, то 50% от этой разницы перечисляется в бюджет Субъекта Федерации. Поселение-(отрицательный трансферт)-МР(районный ФФП)-(отрицательный трансферт)-СФ(региональный ФФП). В Т.О. нет отрицательных трансфертов

Расходы: Действующие +Районный ФФП

20. Инструменты бюджетного планирования

Бюджетное планирование включает бюджетный процесс как порядок составления и исполнения бюджета, его норматвно-правовую и организационную основу, а так же вопросы теории и методологии составления бюджетов страны. Основы бюджетного планирования определяются конституцией и законами страны.

Инструментами бюджетирования ориентированного на результат:

1)Целевые программы(долгосрочные, ведомственные)

2)Доклады о результатах и основных направлениях деятельности (ДРОНД) – документ, который позволяет в системном виде увязать цели, задачи и показатели результативности деятельности субъекта бюджетного планирования на среднесрочный период и выделяемые ему бюджетные ассигнования.

3)Обоснований бюджетных ассигнований (ОБАС). Документ, который характеризует бюджетные ассигнования в очередном финансовом году и плановом периоде, показаны расчеты, которые показывают связь м/у затратами и результатами.

4)Государственные и муниципальные задания. С 2009 года введен Бюджетный кодекс РФ и является обязательным увязать деятельность учреждений с ориентацией на конечные результаты.

5)Реестр расходных обязательств. Расходные обязательства – это определенная законом и договором обязанность исполнительных органов власти предоставить средства соответствующего бюджета. Введен с 2008 года.