7. Валютно-финансовые и платежные условия внешнеэкономических сделок. Выбор форм и условий расчетов.

Условия Валютно-Финансового Контракта- условия, оговариваемые в международных контрактах, содержащие следующие элементы: валюта цены контракта, валюта платежа , курс пересчета валют, платежные средства во внешнеторговых контрактах, формы расчетов, финансовые гарантии, защитные оговорки от валютных рисков.

Валюта цены - валюта, в которой устанавливается цена товара во внешнеторговом контракте или выражается сумма представленного международного кредита.

Валюта платежа - валюта, в к-рой должно быть погашено обязательство импортера (или заемщика). При несовпадении валюты цены и валюты платежа в контракте оговариваются курс и условия пересчета первой валюты во вторую.

Условия платежа — важный элемент внешнеэкономических сделок. Среди них различаются:

1) наличные платежи;

2) расчеты с предоставлением кредита;

3) кредит с опционом наличного платежа. (Если импортер воспользуется правом отсрочки платежа за купленный товар, то он лишается скидки, предоставляемой при наличной оплате).

К средствам платежа, используемым в междунар. обороте, относятся; векселя, платежные поручения, банковские переводы (телеграфные и почтовые), чеки и т.д.

Форма расчетов представляет собой сложившиеся в международной коммерческой и банковской практике способы оформления, передачи и оплаты товаросопроводительных и платежных документов..

Аккредитив. В этом случае банк обязуется по просьбе клиента провести или оплату документов бенефициару, в пользу которого открыт аккредитив, или оплатить (либо акцептовать) тратты, выставленные им.

При данной форме расчетов банк проверяет только качество требуемых и представленных к оплате документов. При этом главное внимание уделяется трем критериям: полноте представленных документов, внешнему их соответствию принятым нормам и отсутствию противоречий между ними.

1. Представление заявления на открытие аккредитива. 2. Открытие аккредитива банком-эмитентом и направление аккредитива бенефициару через авизующий банк. 3. Извещение (авизование) бенефициара об открытии аккредитива в его пользу. 4. Отгрузка товара на экспорт. 5. Оформление и представление бенефициаром в банк комплекта документов для получения платежа по аккредитиву. 6. Пересылка авизующим банком документов банку-эмитенту. 7. Проверка банком-эмитентом полученных документов и их оплата (при выполнении всех условий аккредитива). 8. Выдача банком-эмитентом оплаченных документов приказодателю аккредитива. 9. Зачисление авизующим банком экспортной выручки бенефициару.

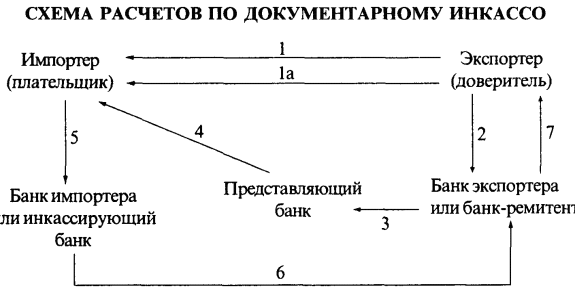

Инкассовые расчеты. Инкассовые расчеты по экспортно-импортным операциям упрощенно можно определить как поручение экспортера (кредитора) своему банку получить от своего контрагента импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что эта сумма будет выплачена в установленные сроки (например, посредством акцепта импортером срочной тратты, выписанной экспортером на него).

Инкассовые расчеты документарные, то есть документы проходят через банк.

1 Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а). 2. Экспортер направляет своему банку инкассовое поручение и коммерческие документы 3. Банк экспортера пересылает инкассовое поручение и коммерческие документы представляющему банку (или банку импортера). 4. Представляющий банк предъявляет эти документы импортеру. 5. Импортер производит оплату документов инкассирующему (или своему) банку 6 Инкассирующий банк переводи! платеж банку-ремитенту (или банку экспортера). 7 Банк-ремитент зачисляет переведенную сумму на счет экспортера.

Банковский перевод — недокументарная форма расчетов. Это значит, что документы через банк не проходят, а получаются непосредственно плательщиком. Исполнение таких поручений начинается с проверки подписей иностранного банка, переводных ключей на подлинность. При исполнении банковского перевода в расчетах за импортируемые товары или полученные услуги коммерческий банк выполняет поручения своих клиентов, имеющих в банке текущий валютный счет, на перевод средств за границу в оплату стоимости импортированного товара, товарных документов или документов об оказании услуг.

При осуществлении банковского перевода коммерческий банк только выполняет платежные поручения иностранных банков.

Авансовый платеж - оплата товаров импортером авансом до отгрузки, а иногда до их производства (например, при импорте дорогостоящего оборудования, судов, самолетов). В отличие от мировой практики, где авансовые платежи составляют 10 - 33 % суммы контракта, в России они достигают 100%. Тем самым импортеры России кредитуют иностранных поставщиков. Согласие импортера на предварительную оплату связано либо с его заинтересованностью, либо с давлением экспортера;

Расчеты по открытому счету - расчеты, предусматривающие периодические платежи в установленные сроки импортера экспортеру при регулярных поставках товаров в кредит по этому счету. Эти расчеты наиболее выгодны для импортера и практикуются при доверительных и длительных отношениях с зарубежным поставщиком;

Расчеты с использованием векселей и чеков. В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта - документ, составленный в установленной законом форме и содержащий безусловный приказ одного лица (трассанта) другому (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется в основном на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г., а также национальным законодательством. Использование тратты в дополнение к инкассо и аккредитиву дает право на получение кредита и валютной выручки.

Различаются тратты: а) на предъявителя, б) оплачиваемые по прибытии товара к трассату, в) срочные. Срочная тратта, оплачиваема через 30 дней после предъявления, должна иметь акцепт и тем самым становится гарантированным финансовым документом.

При расчетах с использованием векселя экспортер передает тратту и товарные документы на инкассо своему банку, который получает валюту с импортера. Импортер становится собственником этих документов лишь против оплаты или акцепта тратты. Срок оплаты векселя при экспортных поставках в кредит обусловлен договоренностью сторон. Используя один вексель как средство платежа, можно погасить несколько различных денежных обязательств с помощью передаточной надписи (индоссамента) на нем. Различаются индоссаменты именной ; бланковый, ограниченный; безоборотный, условный.

Ретратта - встречный переводный вексель, выписанный держателем неоплаченного или неакцептованного переводного векселя на трассанта или индоссанта на сумму векселя плюс издержки с целью его пролонгации