5.4. Ссудный процент

Деньги в качестве кредитных ресурсов представляют собой предмет купли-продажи, имеющий свою цену – ссудный процент. Процент выступает в виде определенной суммы денег, получаемой кредитором от заемщика за «товар» – в данном случае за пользование временно ссуженными деньгами.

Ссудный процент – объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости (ссудного капитала).

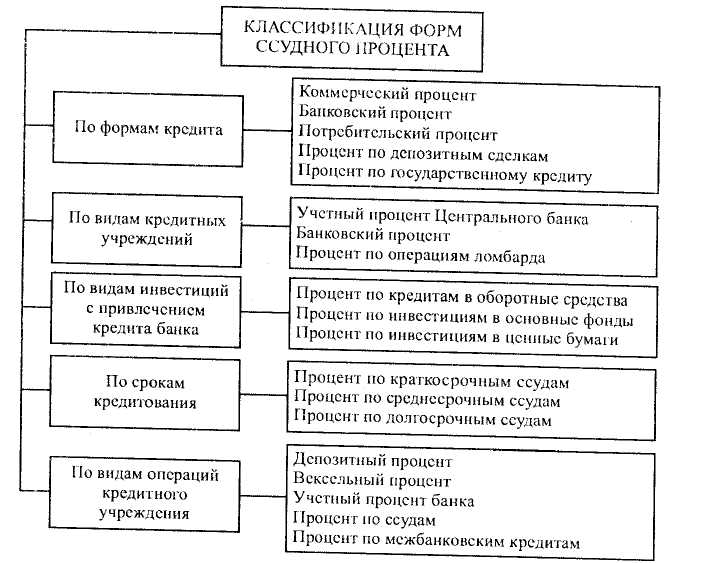

Существуют различные формы ссудного процента, их классификация определяется рядом признаков (рис. 18).

Рис. 18. Формы ссудного процента

Для кредитора цель сделки состоит в получении прибыли на предоставленный предпринимателю кредит, предприниматель привлекает средства также с целью увеличения прибыли. В то же время прибыль предпринимателя, полученная от привлеченного в оборот кредита, является источником уплаты ссудного процента. Таким образом, часть прибыли предпринимателя (заемщика) является прибылью (в виде ссудного процента), полученной собственником средств (кредитором).

С точки зрения кредитора, абсолютная величина процента, не соотнесенная с суммой ссуды, ни о чем не говорит. Поэтому в практических целях, для выяснения эффективности кредитных сделок, определения приемлемости той или иной цены кредита используется относительный показатель такой цены – норма (ставка) процента. Это характерное для некоторого фиксированного отрезка времени отношение суммы уплаченных процентов (процентного платежа) к величине ссуды:

![]()

где Нп – норма процента;

Пр – сумма уплаченных процентов;

С – величина ссуды (кредита).

Современному функционированию ссудного процента присущи определенные направления регулирования экономических процессов:

1. Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств, так как привлеченные в оборот (сверх потребности) заемные средства снижают общий уровень рентабельности вложений.

2. Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Так, например, сокращение потребности хозяйств в заемных средствах ведет к снижению прибыли кредитных учреждений. В этом случае они вынуждены снизить процент по привлекаемым депозитам, что, в свою очередь, ведет к снижению объема их поступлений. При увеличении спроса на кредиты наблюдается обратный процесс.

3. Процентная политика коммерческого банка направлена на управление ликвидностью его баланса и является стимулом для привлечения наиболее устойчивых средств (срочных депозитов). Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на кредит со стороны заемщиков требованиям ликвидности баланса банков.

Наиболее распространенной формой ссудного процента является банковский процент. Банковский процент возникает в случае, когда одним из субъектов кредитных отношений выступает банк.

Коммерческие банки при заключении кредитных соглашений самостоятельно договариваются с заемщиками о величине процентных ставок. С развитием рыночных отношений норма процента будет стремиться к средней норме прибыли в экономике. В любом случае на величину динамики и ставки процента влияют как общие, макроэкономические факторы, так и частные факторы, зависящие от деятельности самих участников кредитного процесса, в том числе отдельных банков.

К числу общих факторов относятся:

соотношения спроса и предложения заемных средств;

регулирующая политика Центрального банка;

уровень инфляции в народном хозяйстве и др.

Частные факторы определяются условиями функционирования конкретного банка (кредитного учреждения), его положением на рынке кредитных ресурсов, избранной кредитной и процентной политикой, степенью рискованности осуществляемых операций.

Уровень процентных ставок по активным операциям банка формируется во многом на базе спроса и предложения заемных средств. Вместе с тем на этот уровень существенное влияние оказывают:

«себестоимость» ссудного капитала данного банка;

кредитоспособность заемщика;

целевое направление, срок и объем предоставляемого кредита;

способы обеспечения возвратности кредита и др.

При определении процентных ставок по каждой конкретной сделке банки ориентируются на уровень ставок, который бы, с одной стороны, не вынудил заемщика (кредитора) отказаться от сделки, с другой – позволил банку не только возместить свои издержки, но и получить прибыль (желательно не ниже средней).

Издержки (затраты) банка на проведение ссудных операций состоят из двух комплексных групп расходов, каждая из которых включает в себя несколько элементов:

1. Расходы по привлечению ресурсов, в том числе:

уплаченные проценты по межбанковским кредитам (включая кредиты Центрального банка) и депозитам;

проценты, выплаченные предприятиям, организациям и учреждениям за хранящиеся на их расчетных и текущих счетах деньги;

проценты, выплаченные по вкладам физических лиц.

2. Расходы по обеспечению кредитной деятельности банка, в том числе:

расходы на заработную плату сотрудников, занятых привлечением и размещением ресурсов;

расходы на содержание аппарата управления, включая представительские расходы;

амортизация оборудования, машин и механизмов;

оплата услуг вычислительного центра, административно-хозяйственные, канцелярские, почтовые, телеграфные и другие расходы.