4.6. Организация финансовой работы предприятия

Финансовая работа организации (предприятия) в современных условиях приобретает качественно новое содержание, что связано с развитием рыночных отношений. В условиях рыночной экономики важнейшими задачами финансовых служб является не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организация финансового менеджмента. Финансовый менеджмент представляет собой систему оптимальною управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности предприятия с целью достижения поставленной цели и максимизации прибыли. Объектом управления в финансовом менеджменте является денежный оборот хозяйствующего субъекта. Он предполагает разработку рациональной финансовой стратегии и тактики предприятия на основе анализа финансовой отчетности, прогнозных оценок денежных потоков (поступлений и выплат), их зависимости от изменения структуры активов и пассивов предприятия.

Это меняет прежние представления о структуре финансовой службы и ее месте в системе управления предприятием. Конкретная структура финансовой службы зависит от организационно-правовой формы хозяйствования, размеров предприятия, объема производства, величины денежного оборота.

Финансовая служба осуществляет следующие функции:

участие в разработке и исполнении бизнес-плана;

управление денежными потоками, возникающими в результате текущей (основной), инвестиционной и финансовой деятельности;

разработку финансовой программы развития;

определение кредитной политики;

разработку валютной политики;

финансовое планирование;

расчеты с поставщиками, покупателями, коммерческими банками, бюджетом и другими контрагентами;

обеспечение страхования от финансовых и других рисков;

анализ финансово-хозяйственной деятельности;

контроль за целевым и эффективным использованием де нежных средств.

В зависимости от размеров предприятия, его отраслевой принадлежности, поставленных целей перечисленные функции могут детализироваться и расширяться.

Предприятия производственной сферы, являясь главной финансовой базой формирования бюджетных доходов, всегда находились в центре исследований российских ученых-финансистов.

Контрольные вопросы

1. Дайте определение финансам предприятий.

2. Какие функции выполняют финансы предприятий?

3. Дайте определение собственного, заемного, привлеченного капиталов предприятия в зависимости от источников.

4. Дайте определение прибыли предприятия.

5. Как распределяется выручка предприятия?

6. Охарактеризуйте структуру финансовых ресурсов предприятия.

7. Как классифицируются затраты предприятия?

8. Расскажите о видах рентабельности и их назначении.

Тема 5. Кредит и кредитная система

5.1. Кредит как форма движения ссудного капитала

Экономической основой появления и развития кредитных отношений является формирование ссудного капитала.

Ссудный капитал – это денежный капитал, предоставляемый в ссуду, приносящий процентный доход и обслуживающий кругооборот функционирующего капитала.

Источником формирования ссудного капитала выступают временно свободные денежные средства государства, юридических и физических лиц, на добровольной основе передаваемые финансовым посредникам для последующей капитализации и извлечения прибыли. Эти средства фиксируются на так называемых депозитных счетах в соответствующих кредитных организациях и обеспечивают своим первоначальным владельцам фиксированный доход в форме процента по этим вкладам.

По мере развития капиталистического способа производства и, в частности, безналичной формы денежных расчетов с прямым участием банков основным источником формирования ссудного капитала стали средства, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов.

Высвобождение финансовых ресурсов обусловлено:

несовпадением времени реализации произведенной продукции (то есть поступления денежных средств на расчетный счет продавца) со сроками фактического осуществления затрат на приобретение сырья, материалов, выплату заработной платы наемному персоналу и т.д.;

постепенным снашиванием основных фондов и вытекающей отсюда необходимостью формирования амортизационного фонда как резерва денежных средств, в последующем используемых для финансирования восстановления физического и морального их износа;

образованием нераспределенного остатка прибыли с момента ее формирования до фактического использования (например, в форме дивидендов, обычно выплачиваемых по завершении расчетного года).

Указанные средства аккумулируются, как правило, на счетах юридических лиц в обслуживающих их кредитных организациях.

Ссудный капитал как специфическая форма капитала обладает рядом особенностей:

1. Капитал – собственность. Капитал делится на капитал-собственность, направленный во временное пользование с целью получения процентов, и капитал, работающий на предприятии заемщика и приносящий прибыль.

2. Своеобразный товар. Если цена обычных товаров представляет собой денежное выражение стоимости, то ценой ссудного капитала является оплата его потребителями стоимости, которая обладает способностью функционировать в качестве капитала и приносить доход в форме прибыли.

3. Форма отчуждения. При кредитной сделке ссудный капитал передается односторонне: вначале при его предоставлении – от кредитора к заемщику, а затем при погашении - от заемщика к кредитору с уплатой процента.

4. Специфическая форма движения. Он имеет отличную от промышленного и торгового капитала форму движения: промышленный капитал последовательно принимает три формы – денежную, производительную и товарную, ссудный капитал находится постоянно в денежной форме (Д-Д1).

5. Фетишистская форма капитала. Движение ссудного капиталаД-Д1 не включает производство и обращение товаров. Создается впечатление, что деньги по своей природе в состоянии приносить прибыль, на самом же деле источником прибыли служит прибавочная стоимость, создаваемая в сфере материального производства.

Процесс кругооборота ссудного капитала осуществляется на рынке ссудных капиталов.

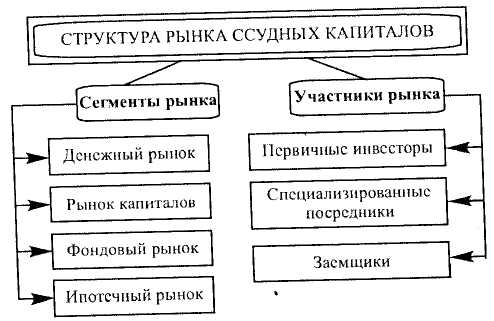

Рынок ссудных капиталов как один из финансовых рынков можно определить как особую сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала (рис. 16).

Рис. 16. Структура рынка ссудных капиталов

Основные участники этого рынка:

первичные инвесторы – это владельцы свободных финансовых ресурсов (денежных средств), которые на различных началах мобилизуются банками и превращаются в ссудный капитал;

специализированные посредники – это кредитно-финансовые организации, осуществляющие непосредственное привлечение (аккумуляцию) денежных средств и превращение их в ссудный капитал, передаваемый ими заемщикам на возвратной основе за плату в форме процента;

заемщики – это юридические и физические лица, государства, испытывающие недостаток в финансовых ресурсах и готовые заплатить специализированному посреднику за право их временного использования.

Исходя из целевой направленности выделяемых банками кредитных ресурсов, рынок ссудных капиталов может быть дифференцирован на четыре базовых сегмента:

денежный рынок – совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств;

рынок капиталов – совокупность средне- и долгосрочных операций, обслуживающих движение, прежде всего, основных средств;

фондовый рынок – совокупность кредитных операций, обслуживающих рынок ценных бумаг;

ипотечный рынок – совокупность кредитных операций, обслуживающих рынок недвижимости.

Каждый из перечисленных сегментов рынка имеет специфические особенности в части его организации и функционирования, что на практике привело к созданию коммерческих банков, специализированных финансово-кредитных институтов (инвестиционных, ипотечных и др.).

Рост объемов накопления денежного капитала создает условия для развития рынка ссудных капиталов, где под воздействием спроса и предложения осуществляется его движение: превращение временно свободных денежных средств в ссудные капиталы и далее удовлетворение потребностей в них через кредит. Значение рынка ссудных капиталов сводится к его способности объединять разрозненные и различные по величине денежные средства, накапливать их и использовать в интересах развития экономики.

Таким образом, кругооборот промышленного капитала неизбежно приводит к образованию временно свободного денежного капитала. Поскольку временно свободный денежный капитал накапливается и не приносит прибыль, то возникает противоречие между свободными (неподвижно лежащими денежными капиталами) и природой капитала как стоимости, находящейся в непрерывном движении и приносящей прибавочную стоимость (прибыль). Это противоречие разрешается посредством кредита, когда владелец свободных денежных капиталов отдает их другому лицу в ссуду. Денежный капитал, переданный в ссуду, выступает в качестве ссудного капитала.

Временное высвобождение денежных средств (источника ссудного капитала) может возникнуть не только в сфере материального производства и обращения, но и у государства, общественных организаций и населения.

Объективная необходимость кредитных отношений объясняется следующим:

1. Неравномерность кругооборота капитала характеризуется высвобождением денежных средств в одном звене и наличием потребности вденежных средствах в другом, то есть создается возможность возникновения кредитных отношений.

2. Участники кредитной сделки – кредитор и заемщик – должны быть юридически самостоятельными субъектами экономических отношений, материально гарантирующими выполнение взятых на себя обязательств по предоставлению и возврату кредита. Кредит возможен в случае совпадения интересов кредитора и заемщика.

Кредит – это движение ссудного капитала, включающее в себя мобилизацию свободных денежных средств народного хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства.

Специфика кредита проявляется в субъектах кредитных отношений – кредиторе и заемщике, которыми могут являться предприятия, государство, население.