2 Ресурсы коммерческого банка

2.1 Денежные средства

2.1.1 Собственные средства

Характеристиками состояния собственных средств ОАО «Альфа-Банк» являются:

размер и структура;

достаточность собственных средств (капитала).

По своей сущности размер собственных средств, приводимый в публикуемом балансе и рассчитываемый в соответствии с указаниями Центрального банка РФ, включает сумму уставного капитала, эмиссионного дохода, результата переоценки основных средств, прибыли прошлых периодов и прибыли текущего периода с учетом переоценки ценных бумаг, валютных средств и драгоценных металлов, а также накопленных (наращенных) процентов. Сумма этих средств затем увеличивается на размер доходов будущих периодов и уменьшается на размер расходов будущих периодов, включая недосозданные резервы, и некоторых других расходов банка. Резервы на возможные потери по операциям банка, созданные за счет собственных средств, в публикуемый их размер не включаются.

По Положению Центрального банка РФ «О методике определения собственных средств (капитала) кредитных организаций» №215-П от 10 февраля 2003 г. размер их собственных средств (капитала) в соответствии с международными стандартами определяется как сумма основного капитала и дополнительного капитала.

Данные о размере собственных средств (капитала) банка приводятся в их отчетности о выполнении установленных нормативов деятельности, а также в публикуемой отчетности в разделе «Информация об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активах».

В связи с различиями в методиках расчета (по сущности, и согласно Положения 215-П), размер собственных средств (капитала) банка будет отличаться от размера собственных средств в публикуемом балансе. Например, в опубликованной отчетности АЛЬФА-БАНКА на 1 января 2009 года размер источников собственных средств по балансу составлял 56 139 140 тыс.руб., а размер собственных средств (капитала) был равен 70 735 584 тыс.руб.

Достаточность собственных средств (капитала) КО определяется в соответствии с требованиями Центрального банка РФ по следующим показателям:

минимально необходимый размер собственных средств (капитала) в целом и по его составляющим;

относительные показатели достаточности собственных средств (капитала) как базы для проведения активных и пассивных операций банка.

Значения минимального размера уставного капитала для создаваемых кредитных организаций и минимальный размер собственных средств (капитала) действующих кредитных организаций устанавливаются Центральным банков РФ в евро и рублевых эквивалентах, которые периодически пересматриваются с учетом изменения курса евро. В конце 2008 г. минимальный размер уставного капитала для вновь создаваемых банков в РФ составлял 5 млн. евро, для небанковских коммерческих организаций – 500 тыс. евро. Предельный размер неденежной части уставного капитала банка не должен превышать 20%. Денежная оценка имущества, вносимого в оплату части уставного капитала банк при его создании, производится по соглашению между его учредителями и утверждается общим собранием учредителей.

Размер собственных средств банка может увеличиваться за счет внешних и внутренних источников. Основным внутренним источником является получаемая прибыль. Кроме того, к внутренним источникам увеличения размера собственных средств банка относится прирост стоимости их имущества при переоценке.

Поскольку совокупный размер собственных средств коммерческого банка включает созданные за их счет резервы на возможные потери, увеличение размера собственных средств банка, при расчете которого такие резервы не учитываются (например, приводимого в публикуемом балансе), может осуществляться за счет уменьшения ранее созданных резервов на возможные потери при возврате предоставленных кредитов, росте рыночных цен приобретенных рыночных ценных бумаг и др., что по своей сущности также является внутренним источником.

Основным внешним источником увеличения размера собственных средств для акционерных коммерческих организаций является выпуск новых обыкновенных и (или) привилегированных акций, для неакционерных – увеличение долей имеющихся участников или прием новых. К внешним источникам увеличения размера собственных средств банка относится также продажа имеющихся зданий организации и их аренда у новых владельцев, что обеспечивает одновременно дополнительный приток денежных средств.

Увеличение размера собственных средств (капитала) коммерческого банка, рассчитываемого в соответствии с Положением Центрального банка РФ №31-П, кроме всех указанных методов может осуществляться также за счет дополнительных источников исходя из установленной методики расчета, включая получение субординированных кредитов, и за счет уменьшения вычитаемых статей.

При выборе методов увеличения размера собственных средств банка необходимо учитывать их преимущества и недостатки. Использование внутренних источников накопление полученной прибыли, направляемой в фонды коммерческой организации и (или) учитываемой в виде нераспределенной прибыли, а также прирост стоимости имущества при переоценке является наименее дорогим способом увеличения собственных средств и не приводит к угрозе потери контроля за банком со стороны существующих акционеров. Недостатком такого способа является налогообложение прибыли (в том числе полученной формально за счет прироста стоимости имущества при переоценке).

Увеличение размера собственных средств банка за счет выпуска акций является более дорогим вследствие издержек по подготовке эмиссии и размещению акций и, кроме того, рост количества обыкновенных акций несет угрозу размывания существующей структуры акционерного капитала, включая контрольные пакеты. В современных российских условиях дополнительный выпуск акций приводит, как правило, к росту уставного капитала, эмиссионного дохода и резервного фонда, минимальный размер которого связан с величиной уставного капитала.

Выбор способа увеличения размера собственных средств банка зависит также от их размера и выбранной стратегии развития. Крупные банки, имеющие хорошую репутацию и доступ к финансовым рынкам, имеют возможность выпускать акции и получать субординированные кредиты. У небольших организаций такие возможности ограничены из-за отсутствия соответствующей репутации и сложностей с размещением относительно небольших по объему выпусков акций на рынке ценных бумаг, вследствие чего им приходится больше полагаться на внутренние источники увеличения размера собственных средств.

К задачам управления собственными средствами банка относится также уменьшение уставного капитала, если она вследствие понесенных убытков окажется в трудном финансовом положении и размер ее собственных средств (капитала) станет меньше зарегистрированного размера уставного капитала. Процедура уменьшения уставного капитала в этом случае определяется Указанием Центрального банка РФ от 1 июня 1998 г. №254-У «О порядке уменьшения уставного капитала кредитной организации при снижении величины ее собственных средств (капитала) ниже зарегистрированного уставного капитала».

Таблица 3 – Структура источников собственного капитала ОАО «АЛЬФА-БАНК»

Показатели |

Абсолютные величины, тыс. руб. |

Структура, % |

Изменения |

||||

на 01.01.09 |

на 01.01.10 |

на 01.01.09 |

на 01.01.10 |

в абс. велич., тыс. руб. |

в уд весе, % |

темп пр., % |

|

Собственные средства (капитал) Банка итого: |

63189714 |

81088592 |

100,0 |

100,0 |

17898 878 |

0,0 |

28,3 |

в том числе: |

|

|

|

|

|

|

|

Уставный капитал |

1565 742 |

1565742 |

2,5 |

1,9 |

0 |

-0,5 |

0,0 |

Эмиссионный доход Банка |

37319275 |

37319 275 |

59,1 |

46,0 |

0 |

-13,0 |

0,0 |

Часть резервного фонда, сформированного за счет прибыли предшествующих лет |

199206 |

234861 |

0,3 |

0,3 |

35655 |

0,0 |

17,9 |

Нераспределенная прибыль предшествующих лет |

11331446 |

15777166 |

17,9 |

19,5 |

4445720 |

1,5 |

39,2 |

Источники основного капитала итого: |

50415669 |

54897044 |

79,8 |

67,7 |

4481375 |

-12,1 |

8,9 |

Нематериальные активы |

112710 |

103910 |

0,2 |

0,1 |

-8800 |

-0,1 |

-7,8 |

Основной капитал итого: |

50302959 |

54793134 |

79,6 |

67,6 |

4490175 |

-12,0 |

8,9 |

Субординированный кредит (займ, депозит, облигационный займ) по остаточной стоимости |

12886755 |

26295458 |

20,4 |

32,4 |

13408703 |

12,0 |

104,1 |

Дополнительный капитал итого: |

12886755 |

26295458 |

20,4 |

32,4 |

13408703 |

12,0 |

104,1 |

Приведенная в таблице 3 структура собственного капитала банка показывает, что основную его долю составляют: эмиссионный доход, субординированный кредит и нераспределенная прибыль предшествующих лет – 59,1%, 20,4% и 17.9% на 01.01.2009 и 46,0%, 32,4% и 19,5% на 01.01.2010. При этом доля эмиссионного дохода за анализируемый период снизилась на 13 процентных пунктов, а доли субординированного кредита и нераспределенной прибыли по состоянию на 01.01.2010 увеличились – с 20,4% до 32,4% и с 17,% до 19,5% соответственно.

Таким образом, по состоянию на 01.01.2010 произошли изменения в структуре капитала: основную долю уже составили не только эмиссионный доход, но и субординированный кредит и нераспределенная прибыль предшествующих лет. Данные изменения можно отнести на сложившуюся экономическую ситуацию во втором полугодии 2010, когда Банк стал накапливать «запасы».

За анализируемый период произошло увеличение собственных средств Банка на 17 898 878 тыс. руб., или в относительном выражении на 28,3%. Увеличение произошло большей частью за счет увеличения субординированного кредита. В остальном рост капитала произошел за счет увеличения нераспределенной прибыли предшествующих лет.

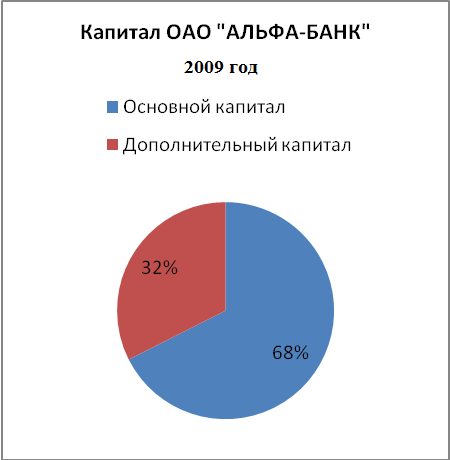

Рисунок 3 - Структура собственного капитала ОАО «АЛЬФА-БАНК», %

В Банке капитал I уровня (основной) составляет на 01.01.2010 79,6%, на дополнительный капитал (капитал II уровня) приходится 20,4%. В анализируемом периоде прирост дополнительного капитала составил 12% или в абсолютном выражении – 13 408 703 тыс. руб. Прирост произошел за счет получения субординированного займа.

Согласно указанию ЦБ 2005-У в группе показателей оценки капитала участвует показатель ПКК – показатель качества капитала, вычисляемый как дополнительный капитал/основной капитал*100%. В зависимости от значения данного показателя присваивается определенное количество баллов, которое оценивает значение как «хорошее», «удовлетворительное», «сомнительное», «неудовлетворительное». По состоянию на 01.01.2009 ПКК = 12 886 755/50 302 959*100% = 25,62%, что оценивается как «хорошо», а по состоянию 01.01.20010 ПКК = 26 295 458/54 793 134 *100% = 47,99%, что оценивается как «удовлетворительно». Таким образом, качество капитала в течение 2009 года ухудшилось.

Результаты расчета текущего совокупного размера собственных средств ОАО «АЛЬФА-БАНК» исходя из их экономической сущности представлены в Таблице 4.

Таблица 4 - Структура источников собственного капитала ОАО «АЛЬФА-БАНК»

Показатель |

Абсолютные величины, тыс.руб. |

Структура, % |

Изменения |

||||

на 01.01.09 |

на 01.01.10 |

на 01.01. 09 |

На 01.01. 10 |

в абс. велич., тыс. руб. |

в уд. весах, % |

темп прироста, % |

|

Уставный капитал |

1565742 |

1565742 |

1,9 |

1,4 |

0 |

-0,5 |

0,0 |

Добавочный капитал |

38185818 |

38792281 |

45,5 |

34,5 |

606463 |

-11,0 |

1,6 |

Нераспределенная прибыль прошлых лет |

9 832 418 |

11966475 |

11,7 |

10,6 |

2134057 |

-1,1 |

21,7 |

Прибыль текущего года |

3119587 |

3235298 |

3,7 |

2,9 |

115711 |

-0,8 |

3,7 |

Размер собственных средств без учета созданных РВП |

52703565 |

55559796 |

62,8 |

49,4 |

2856231 |

-13,4 |

5,4 |

Резервы на возможные потери и под обесценение ценных бумаг |

31172473 |

56918397 |

37,2 |

50,6 |

25745924 |

13,4 |

82,6 |

Совокупный размер собственных средств |

83876038 |

112478193 |

100,0 |

100,0 |

28602155 |

0,0 |

34,1 |

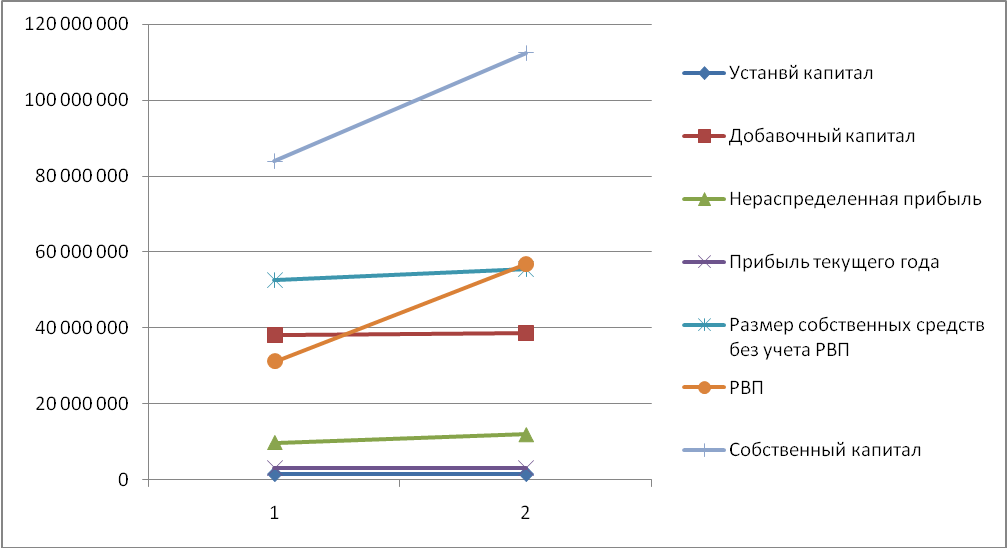

Приведенная в таблице 4 структура текущего совокупного размера собственных средств Банка показывает, что основную долю, по итогам работы 2008г. и 2009г. неизменно составляет добавочный капитал – 45,5% на 01.01.2009г. и 34,5% на 01.01.2010г., но при этом его доля за анализируемый период снизилась на 11 процентных пунктов. По состоянию на 01.01.2010 значительно увеличилась доля резервов на возможные потери и под обесценение ценных бумах – с 37,2% на 01.01.2009г. до 50,6% на 01.01.2010. Таким образом, по состоянию на 01.01.2010 произошли изменения в структуре капитала: основную долю уже составили не только добавочный капитал (эмиссионный доход и часть РВП), но и резервы на возможные потери и под обесценение ценных бумах. За анализируемый период произошло увеличение собственных средств банка на 28 602 155 тыс. руб., или в относительном выражении на 34,1%. Увеличение произошло большей частью за счет увеличившихся резервов на возможные потери и под обесценение ценных бумах. За анализируемый период увеличение составило 25 745 924 тыс. руб. В остальном рост капитала произошел за счет увеличения нераспределенной прибыли предшествующих лет.

Рисунок 4 – Динамика структурных элементов собственного капитала ОАО «АЛЬФА-БАНК», тыс.руб.

Проанализируем динамику изменения норматива достаточности капитала банка. Достаточность капитала измеряется нормативом Н1 = Капитал банка / Активы банка, взимаемые с учетом риска.

По данным публикуемых отчетностей банка норматив достаточности капитала (Н1) по состоянию на 01.01.2010 г. составляет 10%, в сравнении с 12% по состоянию на 01.01.2009. Соответственно значение норматива так же ухудшилось.

Таким образом, за анализируемый период времени норматив достаточности капитала снизился на 2 процентных пункта за счет более резкого (чем рост капитала) увеличения активов, взимаемые с учетом риска, что можно объяснить кризисом 2008-2009 годов., затронувшим банковскую сферу. Следует отметить, что в период кризиса снижение активов можно было наблюдать у многих банков, зарегистрированных на территории РФ.

Проведенный анализ финансовой деятельности показал достаточно хорошее состояние собственных средств ОАО «АЛЬФА-БАНК». Для поддержания, а возможно и улучшения можно порекомендовать увеличение размера собственных средств банка как за счет внешних, так и внутренних источников. Основным внутренним источником является получаемая прибыль.

Кроме того, к внутренним источникам увеличения размера собственных средств банка относится прирост стоимости их имущества при переоценке.

Поскольку совокупный размер собственных средств коммерческого банка включает созданные за их счет резервы на возможные потери, увеличение размера собственных средств банка, при расчете которого такие резервы не учитываются (например, приводимого в публикуемом балансе), может осуществляться за счет уменьшения ранее созданных резервов на возможные потери при возврате предоставленных кредитов, росте рыночных цен приобретенных рыночных ценных бумаг и др., что по своей сущности также является внутренним источником.

Основным внешним источником увеличения размера собственных средств выступает выпуск новых обыкновенных и (или) привилегированных акций. К внешним источникам увеличения размера собственных средств банка относится также продажа имеющихся зданий организации и их аренда у новых владельцев, что обеспечивает одновременно дополнительный приток денежных средств.

При выборе методов увеличения размера собственных средств банка необходимо учитывать их преимущества и недостатки. Использование внутренних источников накопление полученной прибыли, направляемой в фонды коммерческого банка и (или) учитываемой в виде нераспределенной прибыли, а также прирост стоимости имущества при переоценке является наименее дорогим способом увеличения собственных средств и не приводит к угрозе потери контроля за банком со стороны существующих акционеров. Недостатком такого способа является налогообложение прибыли (в том числе полученной формально за счет прироста стоимости имущества при переоценке).

Увеличение размера собственных средств банка за счет выпуска акций является более дорогим вследствие издержек по подготовке эмиссии и размещению акций и, кроме того, рост количества обыкновенных акций несет угрозу размывания существующей структуры акционерного капитала, включая контрольные пакеты. В современных российских условиях дополнительный выпуск акций приводит, как правило, к росту уставного капитала, эмиссионного дохода и резервного фонда, минимальный размер которого связан с величиной уставного капитала. Дополнительная эмиссия благоприятно сказалась бы на объеме собственных средств, а в сложившейся кризисной ситуации позволила еще более укрепить уверенное финансовое положение на рынке Банка.

Выбор способа увеличения размера собственных средств банк зависит также от их размера и выбранной стратегии развития. Поскольку ОАО «АЛЬФА-БАНК» относится к крупным банкам, имеющим хорошую репутацию и доступ к финансовым рынкам, имеются возможности выпускать акции и получать субординированные кредиты. Но, увеличение собственных средств Банка за счет увеличения субординированного кредита, имело бы не однозначные последствия, с одной стороны собственный капитал увеличился, что в целом благоприятно сказалось бы финансовом состоянии организации, но при этом структура капитала бы изменилась, увеличившись в своей дополнительной части, что отрицательно сказалось бы на показателе качества капитала (ПК3). В таблице 5 приведена динамика показателя качества капитала (ПК3), с указанием прогнозного значения показателя, в случае увеличения субординированного кредита до 40 млрд.руб. (прогноз 1) и уменьшения субординированного кредита до 16,4 млрд.руб. (прогноз 2) При этом 1 баллу соответствует «хорошее» состояние капитала, 2 балла – «удовлетворительное», 3 балла – «сомнительное».

Таблица 5 – Динамика показателя качества капитала ОАО «АЛЬФА-БАНК»

Показатель |

Метод расчета |

Значение показателя, % (балл) |

|||

2008 |

2009 |

прогноз 1 |

прогноз 2 |

||

ПК3 |

дополнительный капиталь/основной капитал |

26 (1) |

48 (2) |

73 (3) |

30 (1) |

Дополнительно следует отметить, что согласно выше сделанному предположению об увеличении уставного капитала, за счет дополнительной эмиссии, 30.10.2009г. ОАО «АЛЬФА-БАНК» увеличил уставный капитал до 59 587 623 тыс.руб., т.е. в 38 раз.