12. Учет автошин, запасных частей и тары

Автошины, находящиеся на колесах и в запасе на автомашине включаются в инвентарную стоимость автомобиля.

Автошины, находящиеся на складе учитываются на счете 10/5 «запасные части» и предназначены для производства ремонта и замены в связи с изношенностью. Замена изношенных автошин производится по мере возникновения такой необходимости и оформляется соответственно актом о выполненных работах по ремонту и замене. Затраты по замене изношенных покрышек включаются в себестоимость продукции как расходы на провидение текущего ремонта. В бухгалтерском учете замена автошин и аккумуляторов оформляется проводкой: Д 20,23 К10/5

Списание автошин, снятых с автомобиля сопровождаются специальным актом . Снятые автошины в зависимости от состояния могут быть сданы в «наварку» с целью продлить срок их службы или в утиль. О произведенной замене автошин и аккумуляторов составляется специальная отчетность в комитет по охране природы

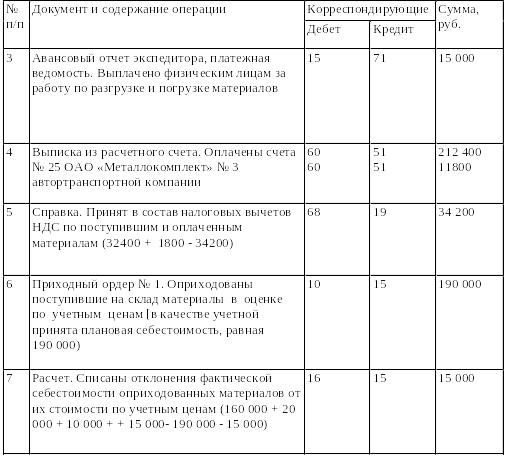

13. Бухгалтерские проводки по учету материально-производственных запасов

14. Особенности учета НДС по материалам.

При поступлении всех ценностей на предприятие в составе их цены присутствует НДС (счет 19/3). При оплате ценностей НДС в силу особенностей механизма его расчета учитывается на пассивном счете 68 «расчеты по налогам и сборам».

Пример:

Поступили материалы от поставщика

Д 10 К 60 – 2000 - стоимость материалов без НДС

Д 19/3 К 60 – 360 – НДС 18 %

Оплачены материалы поставщику

Д 60 К 51 – 2360

Списывается налог в уменьшение задолженности перед бюджетом

15. Учет расчетов с поставщиками и подрядчиками

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производится на основании заключенных между предприятием и поставщиками договоров. В договорах оговаривается вид поставленных ценностей, выполняемых работ и услуг, коммерческие условия поставки, количественные и стоимостные показатели поставок, сроки отгрузки материальных ценностей, порядок расчета между предприятием и поставщиками, подрядчиками.

Учет расчетов с поставщиками и подрядчиками ведется на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками».

Когда счет поставщика акцептован и оплачен до поступления груза, а по приемке на склад обнаружилась недостача, а так же были обнаружены несоответствия цен и другие ошибки, то предъявляются претензии поставщикам, подрядчикам на сумму недостачи или расхождений (Д 76«Расчеты с кредиторами и дебиторами» субсчет «Расчеты по претензиям» К сч.60 «Расчеты с поставщиками и подрядчиками»).

16. Учет расчетов с покупателями и заказчиками

Ведется на активно-пассивном счете 62 «Расчеты с покупателями и заказчиками».

Счет 62 корреспондирует со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы выставленных счетов покупателям и заказчикам за отгруженную продукцию, товары, работу и услуги (Д62 К90/1). Поступление денежных средств от покупателей и заказчиков отражается проводкой: Д 50, 51, 52 К 62