Оценка мпз при поступлении на предприятие

МПЗ принимается к бухгалтерскому учету по фактической стоимости.

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат на приобретение, за исключением НДС и иных возмещаемых налогов.

Затраты по доведению МПЗ до состояния пригодного к использованию так же включаются в фактическую себестоимость. В фактическую себестоимость включаются расходы по складированию МПЗ.

Фактическую себестоимость МПЗ при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость МПЗ, внесенных в учет взноса в УК, определяется исходя из денежной оценки согласованной учредителями.

МПЗ, приобретенные в обмен на другое имущество, оцениваются исходя из стоимости обмениваемого имущества.

Учетная оценка

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения или учетным ценам.

В качестве учетных цен на материалы применяются:

Договорные цены

Фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода

Планово-расчетные цены

Средние цены групп материалов

МПЗ можно отражать в учете одним из следующих способов:

По фактической себестоимости (в этом случае приобретенное имущество учитывается на счете 10)

По учетным ценам (тогда предприятие использует счет 15 «Изготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материалов»)

Синтетический учет материалов

Материалы учитываются на сч.10 «Материалы» по фактической себестоимости их приобретения или по учетным ценам. К счету 10 «Материалы» могут быть открыты следующие субсчета:

10/1 – сырье и материалы;

10/2 – покупные полуфабрикаты и комплектующие изделия;

10/3 – топливо;

10/4 – тара и тарные материалы;

10/5 – запасные части;

10/6 - прочие материалы;

10/7 – материалы, переданные в переработку на сторону;

10/8 – строительные материалы;

10/9 - инвентарь и хоз. принадлежности;

10/10 – специальная оснастка и специальная одежда на складе;

10/11 - специальная оснастка и специальная одежда в эксплуатации.

Не принадлежащие организации ценности учитываются на забалансовых счетах.

Оценка производственных запасов при списании их в производство

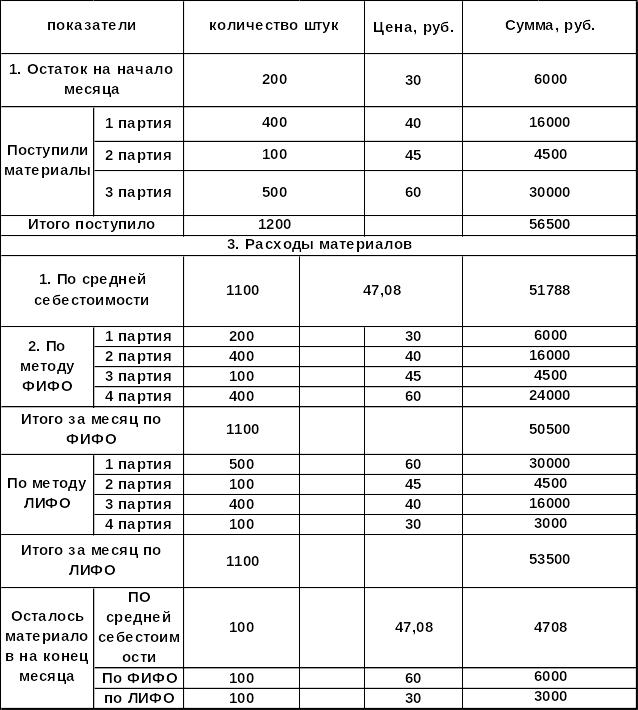

Определение фактической себестоимости материалов списываемых на производство решается следующими методами оценки запасов:

По себестоимости каждой единицы запасов:

По средней себестоимости;

По себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

По себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО);

Выводы:

Суть метода ФИФО в том, что сначала списывают материалы по цене первой закупленной партии, затем второй партии и так далее, в порядке очередности, пока не будет отражен общий расход материалов за отчетный период включая начальные остатки.

Метод ФИФО означает - первая партия в приход она же первая в расход.

Суть метода ЛИФО состоит в том, что материалы списываются в затраты производства по себестоимости последней поступившей партии, затем по себестоимости предыдущей. Остатки материалов на конец месяца оцениваются по себестоимости ранних по времени приобретения, а в затраты производства списаны материалы по себестоимости последних по времени приобретения партий.

В условиях инфляции метод ФИФО занижая затраты производства увеличивает прибыль отражаемую в отчетности. Это выгодно предприятиям, имеющим льготы по налогу на прибыль, так как они могут использовать прибыль для развития производства.

При использовании метода ЛИФО увеличиваются затраты производства и уменьшается отражаемая в отчетности прибыль.

В России преимущественно используются первый и второй способы. Метод ЛИФО позволяет временно высвободить денежные средства для использования их в обороте.