16. Проверка статистических гипотез. Оценка статистической значимости параметров уравнения множественной регрессии.

Определение. Под статистической гипотезой понимается любое предположение о виде закона распределения случайной величины или значениях его параметров

Примеры статистических гипотез:

Н0:(U имеет нормальный закон распределения)

H0:(параметр а0=0)

Н1:(параметр а0=1)

Гипотезы H0 и H1 называются основной и альтернативной

Алгоритм проверки статистических гипотез:

-

Формулируется статистическая гипотеза H0

-

Искусственно формируется случайная величина «Z», закон распределения которой известен [Pz(t,a1, a2)], котoрая тесно связана с гипотезой

-

Область допустимых значений Z делится на две части: Ω0 в которой гипотеза принимается и, Ω в которой она отклоняется

-

Граница этих областей определяется из условия, что Z попадает в область Ω0 с заданной вероятностью «р»

-

По данным выборки вычисляется значение случайной величины Z и проверяется ее принадлежность область Ω0

Возможные ошибки при проверке статистических гипотез:

Ошибка первого рода - когда справедливая гипотеза отклоняется

Ошибка второго рода - когда ложная гипотеза принимается

Оценка статистической значимости параметров уравнения множественной регрессии:

1. Известно, что в схеме Гаусса – Маркова дроби:

называются дробью Стьюдента и подчиняются закону распределения Стьюдента

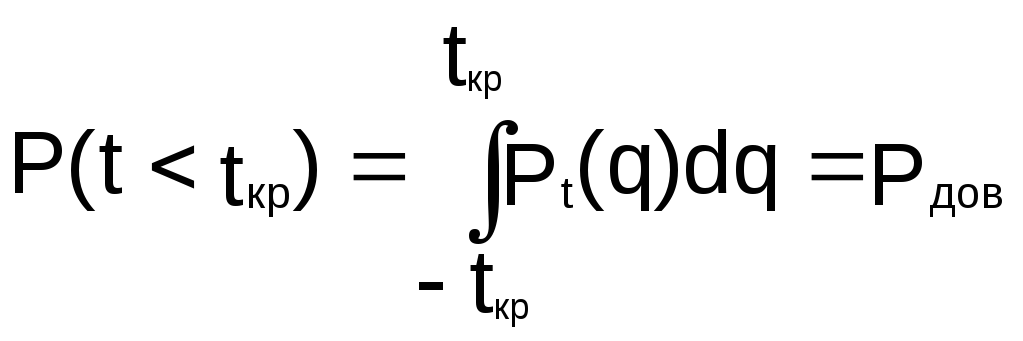

Критическое значение дроби Стьюдента находится из уравнения:

Здесь: Pt(q) функция плотности вероятности распределения Стьюдента, tкр – двусторонняя квантиль распределения, Рдов- значение доверительной вероятности, как правило Рдов=0.95/0.99

Как найти значение tкр?

В EXCEL используется функция СТЬЮДРАСПОБР с аргументами: «α=(1-Рдов) – мощность критерия и «m» - количество степеней свободы

Гипотеза Н0{ai=c} не отклоняется, если выполняется условие:

Условие называется точечной проверкой гипотезы

Из условия получают границы доверительного интервала для значений дроби Стьюдента:

![]()

Если константа C лежит внутри этого интервала, то гипотеза о равенстве оценки ai константе С не отвергается

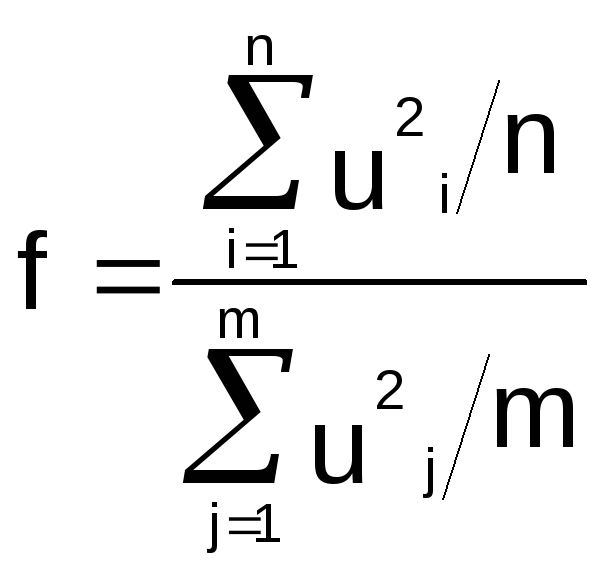

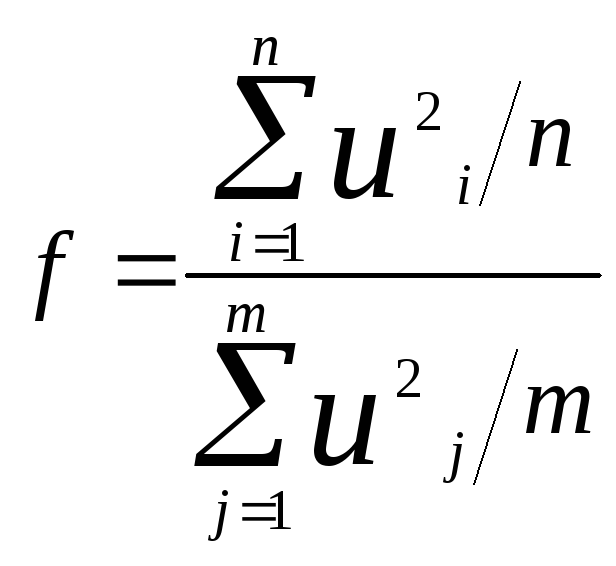

2. В схеме Гаусса-Маркова переменная:

подчиняется закону распределения Фишера и критическое значение этой дроби вычисляется из условия:

Закон распределения вероятностей Фишера имеет два параметра: n и m, которые называются степенями свободы

В EXCEL используется процедура функция FРАСПОБР:

FРАСПОБР(α; n; m)

где α – мощность критерия

17. Автокорреляция в уравнениях множественной регрессии, признаки ее наличия и последствия.

Автокорреляция – зависимость возмущений в различные моменты времени

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова: Cov(ui,uj)≠0 при i≠j

Автокорреляция чаще всего появляется в моделях временных рядов и моделировании циклических процессов

Причины:

-

ошибки спецификации (пропуск важной объясняющей переменной, использование ошибочной функциональной зависимости между переменными и т.д.)

-

ошибки измерений

-

характер наблюдений (например, данные временных рядов)

Последствия автокорреляции

-

оценки коэффициентов теряют эффективность;

-

стандартные ошибки коэффициентов занижены

Признаки (по диаграммам рассеяния):

-

чередование зон с повышенными и заниженными значениями по отношению к тренду (положительная автокорреляция)

-

наблюдения действуют друг на друга по принципу «маятника» (отрицательная автокорреляция)