13.Теорема Гаусса-Маркова, основные допущения и предпосылки, их практическое содержание и назначение

![]()

7.1

Если матрица Х неколлинеарна и вектор случайных возмущений удовлетворяет следующим требованиям:

![]()

Математическое ожидание всех случайных возмущений равно нулю

![]()

Дисперсия случайных возмущений постоянна во всех наблюдениях

(условие ГОМОСКЕДАСТИЧНОСТИ)

![]() Случайные возмущения в разных

наблюдениях не зависимы

Случайные возмущения в разных

наблюдениях не зависимы

![]()

Случайные возмущения и регрессоры не зависимы

Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

![]()

которая удовлетворяет методу наименьших квадратов

П ри

этом:

ри

этом:

Выводы:

1. Теорема Гаусса-Маркова формулирует наилучшую линейную процедуру расчета оценок параметров линейной модели множественной регрессии

2. Линейная процедура соответствует методу наименьших квадратов

3. Предпосылки теоремы обеспечивают получение оценок, обладающих свойствами несмещенности и эффективности

4. При выполнении предпосылок свойства эффективности и несмещенности достигаются при любом законе распределения случайного возмущения

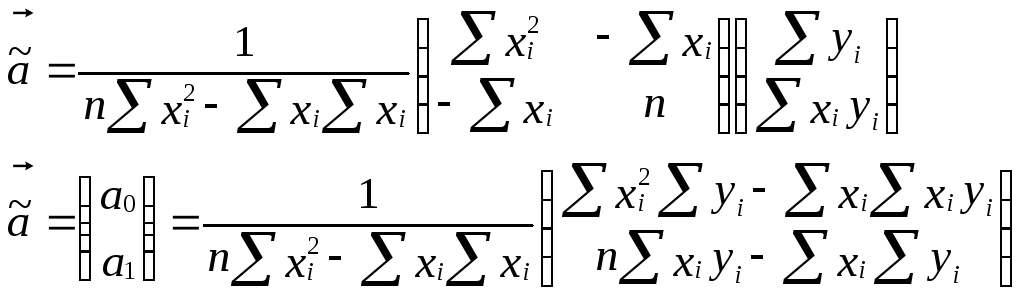

14.Оценка уравнения парной регрессии с помощью процедур, сформулированных в теореме Гаусса-Маркова.

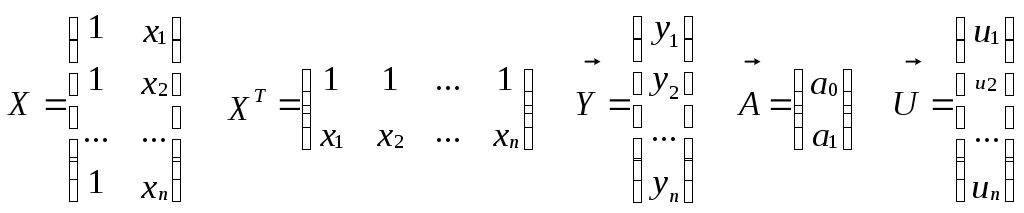

Построить модель типа Y=a0+a1x +u, по данным вы-борки наблюдений за переменными Y и x объемом n

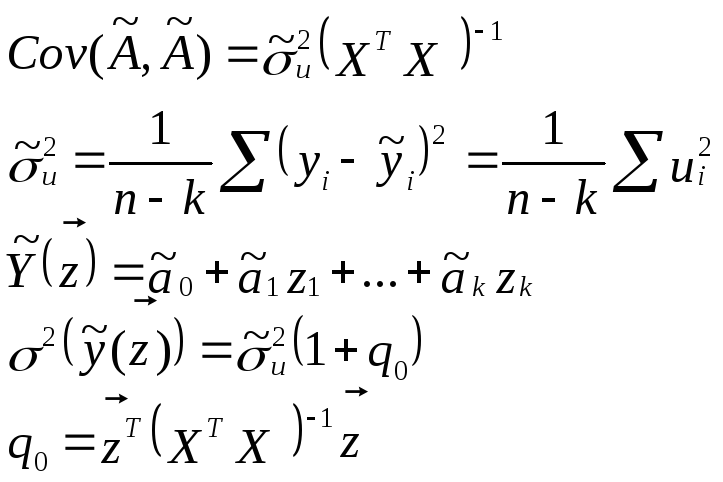

В схеме Гаусса-Маркова имеем:

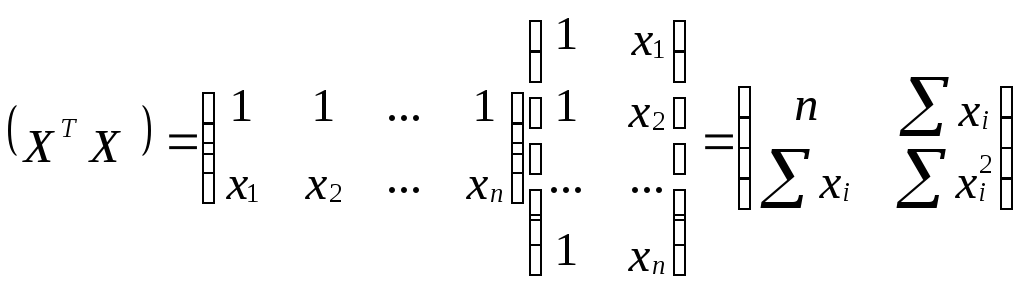

1. Вычисляем матрицы (XTX) и (XTX)-1

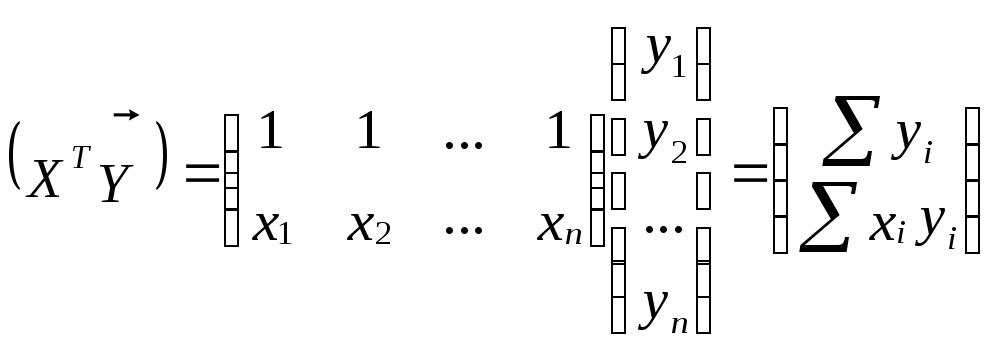

2. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

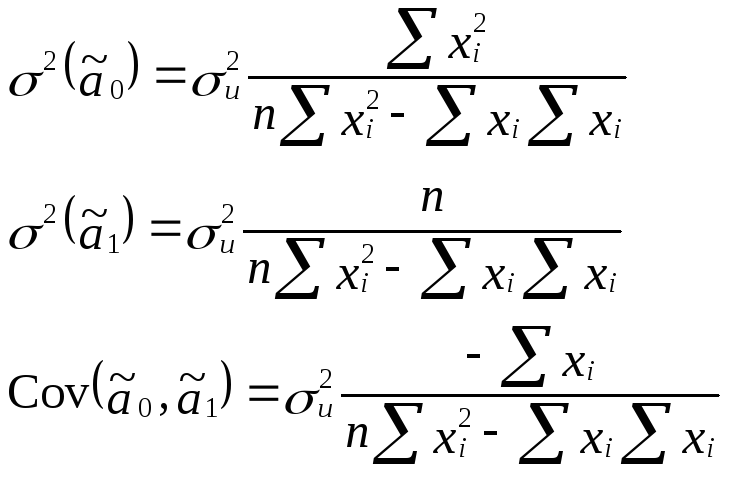

Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

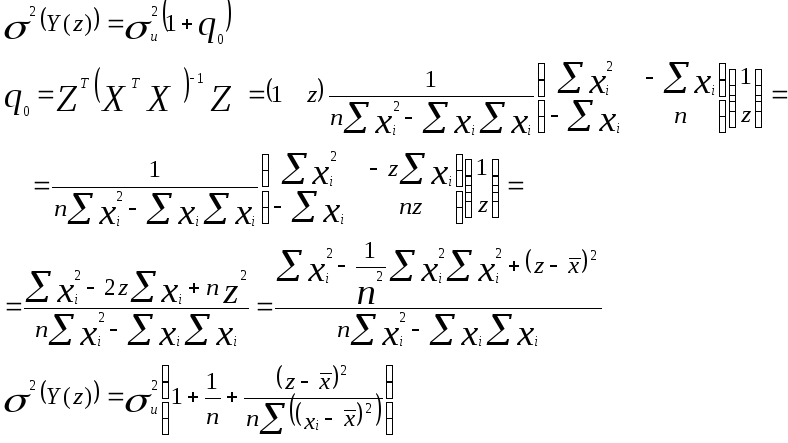

Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

-

Подготовка таблицы исходных данных

2. Вызов процедуры «ЛИНЕЙН»

3. Ввод исходных данных в процедуру

4. Анализ результата

15.Понятие качества спецификации модели. Методы оценки качества спецификации.

Под качеством спецификации модели понимается:

- качество выбора функции уравнения регрессии;

- качество выбора набора регрессоров (факторов)

Пусть имеем модель в виде уравнения парной регрессии:

Yt = a0 + a1xt + ut (11.1)

Задача: оценить степень влияния экзогенной переменной Х (фактора) на величину эндогенной переменной Y

Другими словами: насколько правильно предположение, что поведение эндогенной переменной зависит от значения фактора Х

В качестве меры влияния принимаются дисперсии переменных Y, X и u

Знаем, что уравнение регрессии описывает поведение среднего значения эндогенной переменной:

Y* = a0 + a1xt (11.3)

Тогда уравнение (11.1) можно записать как:

Yt = Y*t +ut (11.4)

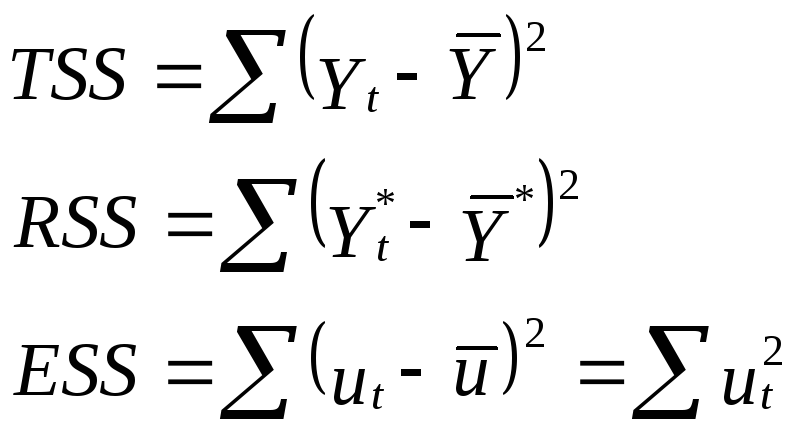

Вычислим дисперсию Y в уравнении (11.4)

![]()

Вычислим COV(Yt*,ut):

![]()

Таким образом,

![]()

Введем обозначения:

Здесь: TSS – общая сумма квадратов эндогенной переменной (Total sum of squares )

RSS – регрессионная сумма квадратов (Regression sum of squares

ESS – сумма квадратов остатков (ошибок) (Error sum of squares

С учетом принятых обозначений выражение (11.4) можно записать в виде:

TSS = RSS + ESS (11.5)

В качестве показателя степени влияния выбранного регрессора на поведение эндогенной переменной принимается отношение:

![]()

R2 – называется коэффициентом детерминации

Коэффициент детерминации R2 имеет смысл (определен) только для моделей, в спецификации которой присутствует коэффициент a0

Если R2 =1, т.е. RSS=TSS, a ESS=0, то такая модель называется «абсолютно хорошей»

Это означает, что выбранный регрессор полностью объясняет поведение эндогенной переменной.

Если R2 =0, т.е. RSS=0, а ESS=TSS, то такую модель называют «абсолютно плохой»

В этом случае весь диапазон изменения эндогенной переменной объясняется влиянием случайного возмущения, а выбранный регрессор не оказывает влияния, не объясняет поведение эндогенной переменной

Отметим следующее:

R2 – величина случайная, т.к. его конкретное значение вычисляется по результатам случайной выборки

Это означает, что полученное значение коэффициента детерминации отличное от нуля еще не является достаточным основанием считать модель качественной

Необходимо проверить статистическую гипотезу о не равенстве нулю R2: (H0: R2>0)

Внимание! Формулируется гипотеза о не равенстве нулю R2, т.е гипотеза о том, что модель не плохая

Для проверки гипотезы H0: R2=0 :

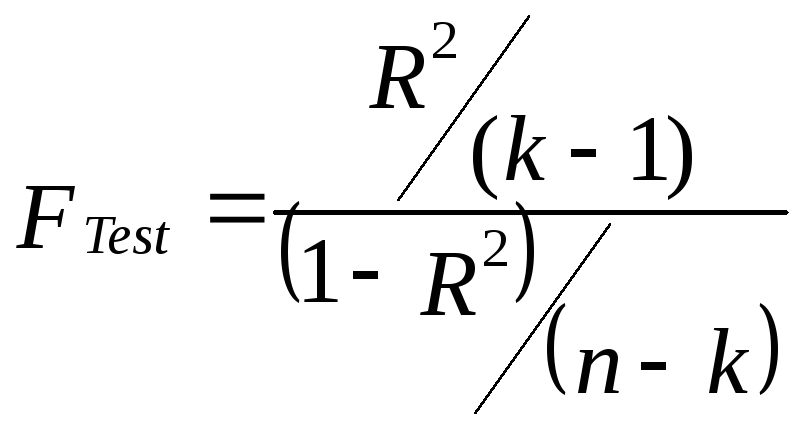

1. Формируем случайную величину с известным законом распределения

где: к - количество параметров в модели

n – количество наблюдений в выборке

Случайная величина FTest подчиняется закону распределения вероятностей Фишера

Критическое значение зависит от уровня доверительной вероятности и двух параметров: k-1 и (n-k)

Для проверки гипотезы H0: R2>0 :

2. Вычисляется по данным выборки значение FTest.

3. Находится по таблице значение Fкр(Pдов, k-1, n-k).

4. Сравниваются значения Fкр и FTest.

Если FTest > Fкр

то гипотеза H0: R2>0 не отвергается

Значит модель имеет не плохое качество спецификации

Т.е. выбранный регрессор объясняет поведение эндогенной переменной.

Замечание. Значения R2 и FTest вычисляются функцией «ЛИНЕЙН» в EXCEL

Выводы:

1. Одним из показателей качества спецификации является коэффициент детерминации R2

2. Качество спецификации проверяется путем с помощью статистической гипотезы Н0: R2 >0

Если гипотеза Н0 принимается – модель не плохая!

3. Критерий принятия решения – Ftest

4. В моделях в виде множественной регрессии осуществляется проверка статистической гипотезы H0: ai=0

Если гипотеза Н0 принимается, то регрессор хi следует исключить из модели как статистически незначимый!

5. При принятии гипотезы о некачественной спецификации необходимо вернуться к первому этапу построения модели