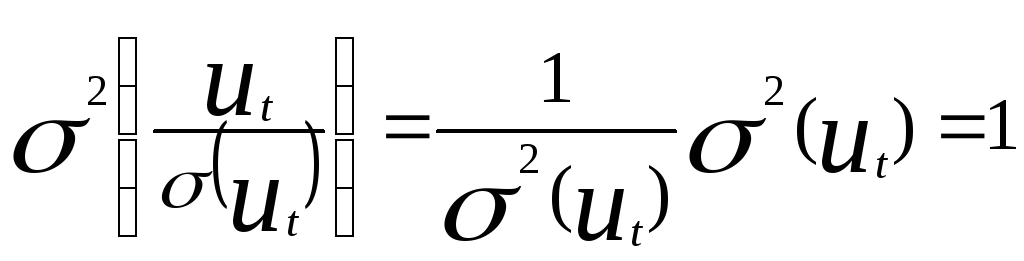

25. Взвешенный метод наименьших квадратов

С пособ

1. Делится

каждое уравнение наблюдений на свое

σ(ut)

и получается:

пособ

1. Делится

каждое уравнение наблюдений на свое

σ(ut)

и получается:

Т огда

дисперсия случайного возмущения в

каждом уравнении наблюдений есть:

огда

дисперсия случайного возмущения в

каждом уравнении наблюдений есть:

Модель (10.6) в каждом уравнении наблюдения имеет одинаковые дисперсии случайного возмущения равные 1

Недостаток способа – оценить σ(ut) не возможно!

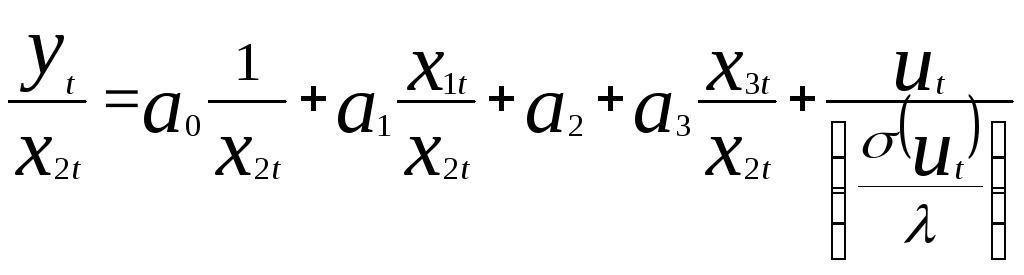

Способ 2.

Предполагаем, что σ(ut)=λxkt, где xkt регрессор «вызывающий» гетероскедастичность Пусть для примера это регрессор x2t

У равнение

(10.5) делится на значение этого регрессора.

равнение

(10.5) делится на значение этого регрессора.

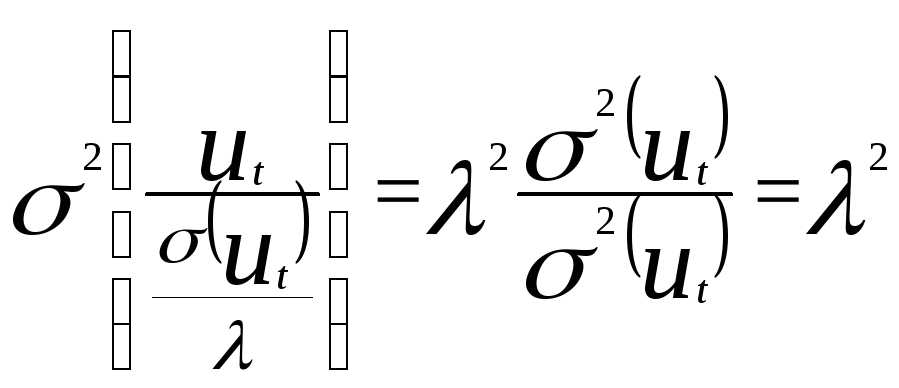

Д исперсия

случайного возмущения при этом есть:

исперсия

случайного возмущения при этом есть:

Уравнения модели имеют постоянную дисперсию случайного возмущения равную λ2

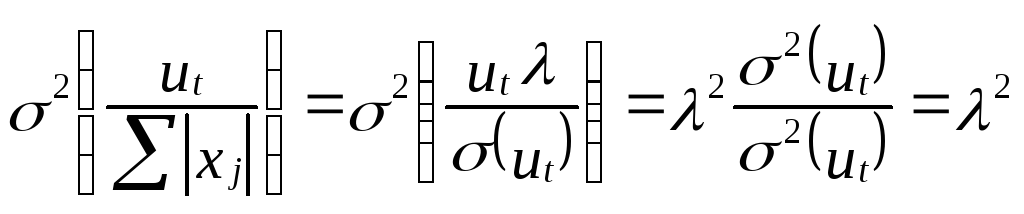

Е![]() сли

регрессоров, приводящих к

гетероскедастичности,несколько, то

делается предположение:

сли

регрессоров, приводящих к

гетероскедастичности,несколько, то

делается предположение:

О![]() бе

части модели делятся на величину Σ│xj│

бе

части модели делятся на величину Σ│xj│

Т огда

дисперсия случайного возмущения

полученной модели есть:

огда

дисперсия случайного возмущения

полученной модели есть:

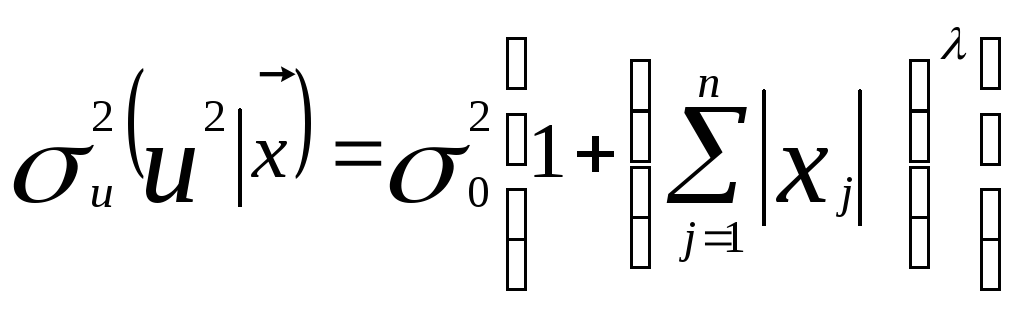

П редполагается,

что дисперсию случайного возмущения

можно представить в виде:

редполагается,

что дисперсию случайного возмущения

можно представить в виде:

где: σ02 – дисперсия единицы веса

λ

– заданная константа, например ±0.5; ±1;

±2;

λ

– заданная константа, например ±0.5; ±1;

±2;

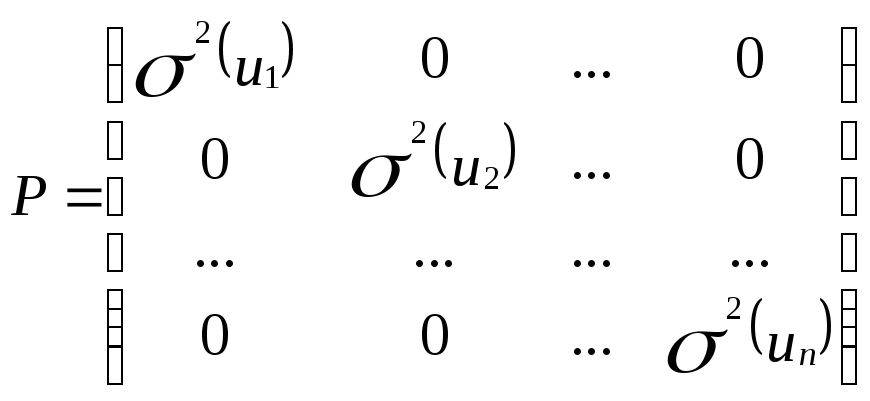

Вес случайного остатка вычисляется по правилу:

Рассмотренные способы устранения гетероскедастичности носят название «Взвешенный метод наименьших квадратов».

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности случайных возмущений, то наилучшей линейной процедурой оценки параметров модели является:

![]()

где: Р матрица ковариаций случайных возмущений в уравнения наблюдений:

26. Обобщенный метод наименьших квадратов. Теорема Эткейна.

В общем случае, когда не выполняются

предпосылки теоремы гаусса-Маркова 2 и

3, тогда:

общем случае, когда не выполняются

предпосылки теоремы гаусса-Маркова 2 и

3, тогда:

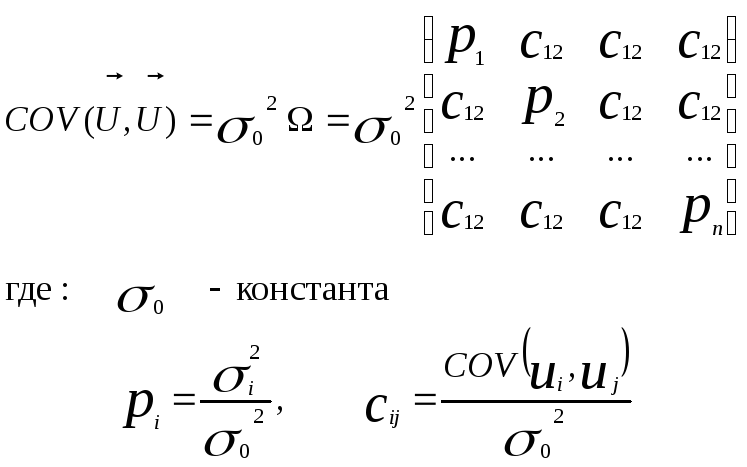

Т![]() еорема

Эйткена. Если матрица Х коэффициентов

уравнения наблюдений имеет полный ранг,

М(ui)=0,

а матрица ковариаций случайных возмущений

имеет вид (11.9), то наилучшие оценки

параметров линейной модели множественной

регрессии дает процедура:

еорема

Эйткена. Если матрица Х коэффициентов

уравнения наблюдений имеет полный ранг,

М(ui)=0,

а матрица ковариаций случайных возмущений

имеет вид (11.9), то наилучшие оценки

параметров линейной модели множественной

регрессии дает процедура:

(11.10)

Если: Ω=E, то (11.10) превращается в МНК, а если

pi≠Const, а Cij=0 – (11.10) превращается в ВМНК

27. Построение нелинейных моделей. Методы линеаризации.

О![]() сновные

типы нелинейных моделей:

сновные

типы нелинейных моделей:

1![]() .Обобщенная

модель нелинейная по переменным

.Обобщенная

модель нелинейная по переменным

2![]() .

Степенные функции

.

Степенные функции

3. Показательные функции

О![]() бобщенная

модель нелинейная по переменным (1)

бобщенная

модель нелинейная по переменным (1)

Л![]() инеаризация

обобщенной нелинейной модели

инеаризация

обобщенной нелинейной модели

-

Вводятся новые переменные:

2![]() .

Подставляя новые переменные в модель

(1), получим модель линейную по переменным

z:

.

Подставляя новые переменные в модель

(1), получим модель линейную по переменным

z:

3. После оценки параметров модели делается обратный переход к модели (1.1)

П![]() римеры.

римеры.

-

П

олиномиальные

модели:

олиномиальные

модели:

Н![]() овые

переменные:

овые

переменные:

-

Модели гиперболического типа

Н![]() овая

переменная:

овая

переменная:

Степенная модель, показательная модель, экспоненциальная модель линеаризуются логарифмированием.