Правила внутреннего трудового распорядка

Важным организационно-распорядительным документом являются правила внутреннего трудового распорядка, которые работник должен исполнять. Администрация разрабатывает проект этих правил и выносит на обсуждение общего собрания, которое должно утвердить их.

Правила внутреннего трудового распорядка должны рассматриваться как нормативный акт и инструмент совершенствования организации труда, в который необходимо включить разделы, касающиеся оплаты труда, страхования, охраны труда, коммерческой тайны и пр.

Должностные инструкции

При каждой должности, указанной в штатном расписании, должна быть разработана должностная инструкция (на основе Положения о подразделениях).

Этот документ определяет обязанности, права и ответственность каждого работника, занимающего определенную должность, начиная с заместителей подразделения. Деятельность первых лиц организации регламентируется Уставом, а руководителей подразделений – Положением о подразделениях.

Положение о подразделениях

Положение о подразделении – документ:

-

регламентирующий деятельность какого-либо структурного подразделения организации (отдела, службы, бюро, группы и др.),

-

определяющий его задачи, функции, ответственность.

Структура этого документа:

-

общие положения (кому подчиняется подразделение, степень его самостоятельности, руководство нормативно-правовыми актами в своей деятельности и пр.);

-

задачи подразделения;

-

организационная структура подразделения (схема подчиненности);

-

функции подразделения;

-

взаимоотношения подразделения с другими звеньями организации с указанием информации, документации, получаемых и передаваемых данных, сроки и периодичность;

-

права подразделения;

-

ответственность подразделения за некачественное и несвоевременное выполнение возложенных на него функций.

Затраты на персонал и их структура

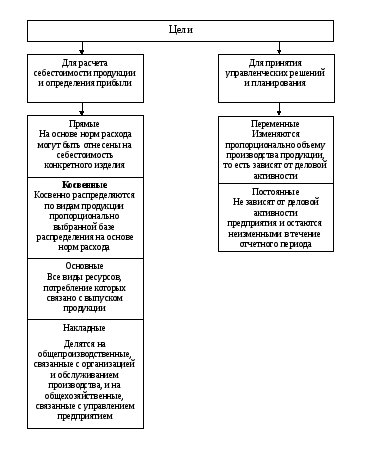

В целях управления и контроля все затраты классифицируют по двум направлениям:

-

Для расчета себестоимости продукции и определения прибыли;

-

Для принятия управленческих решений и планирования.

С целью формирования себестоимости и прибыли затраты могут быть:

-

прямыми и косвенными,

-

основными и накладными.

К прямым можно отнести заработную плату основных рабочих-сдельщиков, к косвенным — заработную плату повременщиков, обслуживающих, вспомогательных рабочих, администрации.

Косвенные затраты не возможно отнести на себестоимость конкретного изделия, поэтому их сумма за отчетный период распределяется по всем видам продукции пропорционально выбранной базе распределения на основе норм расхода.

Основными затратами на персонал являются все выплаты, непосредственно связанные с выпуском продукции.

Накладные затраты делятся на:

-

общепроизводственные, связанные с организацией и обслуживанием производства,

-

общехозяйственные, связанные с управлением предприятием.

С целью принятия управленческих решений и планирования затраты группируются в зависимости от динамики объемов выпуска продукции и делятся на переменные и постоянные.

Так, заработная плата основных рабочих-сдельщиков прямо пропорционально зависит от объемов выпуска продукции и поэтому относится к переменным затратам.

Заработная плата повременщиков, мастеров и линейных менеджеров относится к затратам на организацию и обслуживание производства, также может условно зависеть от изменения объемов выпуска продукции и относится на определенные виды продукции, сферы деятельности, места возникновения затрат.

Заработная плата администрации, расходы на обучение, переподготовку не зависят от деловой активности предприятия и относятся к постоянным затратам.

Затраты на персонал — интегральный показатель, объединяющий расходы предприятия, понесенные на каждом этапе системы управления персоналом:

-

на этапах привлечения и планирования персонала,

-

нормирования, организации и оплаты труда,

-

деловой оценки, адаптации и планировании карьеры работников,

-

на этапе обучения и продвижения сотрудников,

-

при высвобождении и решении социальных проблем коллектива.

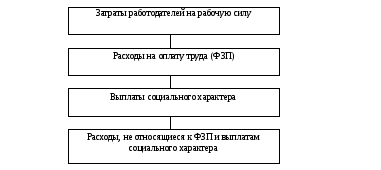

Рисунок 1 - Структура затрат работодателей на рабочую силу по методологии федеральной службы государственной статистики

|

Затраты работодателей на рабочую силу |

|

Рисунок 2 - Структура затрат работодателей по методологии международной организации труда (МОТ)

Рисунок 3 - Классификация затрат на персонал по целям управления

Издержки, связанные с формированием, развитием и использованием персонала, весьма многообразны. Классификация их позволяет рассматривать конкретные затраты под различным углом зрения, понять роль каждого их вида. Тогда управление персоналом приобретет более целенаправленный характер.

Классификационные признаки издержек на персонал:

-

фазы процесса воспроизводства;

-

уровень подхода;

-

целевое назначение;

-

источники финансирования;

-

характер затрат;

-

время возмещения.

По фазам процесса воспроизводства

По уровню подхода

По целевому назначению

По источникам финансирования

Рис. 4 - Классификация затрат предприятия на персонал

В соответствии с классификацией по фазам процесса производства, затраты относят к формированию («производству») квалифицированной рабочей силы, ее перераспределению и использованию.

Статьи затрат на производство рабочей силы, как правило, не вызывают затруднений в своей расшифровке.

Фаза распределения рабочей силы на уровне предприятия реализуется в ограниченных масштабах и связана с возможными перемещениями собственных работников в порядке перевода в другие структурные подразделения, находящиеся в других регионах, с затратами на привлечение рабочей силы со стороны (затраты на проезд, подъемные и суточные для молодых специалистов и других работников и т.п.).

Расходы на рабочую силу на стадии потребления:

-

фонд заработной платы (ФЗП),

-

выплаты и льготы из поощрительных фондов предприятия, не учитываемые в ФЗП, но увеличивающие доход работников, затраты, связанные с поддержанием рабочей силы в состоянии дееспособности (на медицинское обслуживание, технику безопасности, социально-бытовое обслуживание и т.п.), а также на социальную защиту и социальное страхование.

Спорным остается вопрос об отнесении к затратам на рабочую силу расходов на создание условий для высокопроизводительного труда, на мероприятия технического и организационного характера (затраты на организацию рабочих мест, их оснащение, организацию качественного обслуживания и т.д.). К затратам на рабочую силу относятся лишь затраты, имеющие непосредственное отношение к человеку, направленные на увеличение по способности к труду, на повышение производительности за счет квалификации, развития способности, мотивации и т.п.

Отнесение затрат к той или иной фазе воспроизводства рабочей силы имеет больше теоретическое значение. На практике эти три фазы тесно связаны, и затраты, осуществленные на одной из них, прямо или косвенно (через другие) благоприятно скажутся на конечном результате — трудовом потенциале предприятия.

Через рациональное потребление рабочей силы можно рассчитывать на получение прибыли, одного из источников средств на дальнейшее развитее рабочей силы как в качественном, так и в количественном отношении.

Аналитические расчеты затрат на персонал на уровне предприятия в условиях действующей системы учета — дело весьма трудоемкое. Перечень затрат, включаемых в себестоимость, позволяет конкретизировать группы затрат, имеющих ту или иную целевую направленность, и получить четкую картину в отношении источников финансирования. Вместе с тем формы бухгалтерской отчетности не содержат обобщенных показателей затрат на рабочую силу. Поэтому необходима работа с документами первичного учета.

Выбор источника финансирования для предприятия имеет большое значение. Включение затрат на рабочую силу в себестоимость гарантирует их возвращение после реализации продукции. Финансирование из прибыли в настоящее время проблематично, так как вызовет сокращение средств на оплату труда и поставит предприятие перед жесткой дилеммой: или заработная плата работникам предприятия сейчас или увеличение дохода от более квалифицированной рабочей силы в будущем, если потратить часть прибыли на подготовку кадров и повышение квалификации.

При делении затрат на персонал на обязательные и необязательные для целей анализа кадровой политики предприятия особый интерес представляют необязательные затраты. Через их регулирование предприятие в соответствии со своими целями может оказывать воздействие на поведение работников, обеспечивая увеличение производственного результата.

Классификация по признаку возможности и целесообразности сокращения затрат (на резервообразующие и нерезервообразующие) выявляет проблему, суть которой в следующем. Как и другие виды производственных издержек, затраты на персонал — составная часть себестоимости продукции. А сокращение себестоимости выступает важным фактором увеличения прибыли. Отсюда вывод: обеспечивая систематическую экономию средств на персонал, предприятие тем самым добивается увеличения прибыли. Однако при этом не учитывается, что многие затраты на персонал, по своей сути капиталовложения принесут отдачу на протяжении длительного периода и их сокращение приведет к негативным последствиям, ущерб от которых превысит сами затраты.

Формирование на предприятии специального амортизационного фонда позволяет разрешить эту проблему. Кроме издержек предприятия на персонал, управление персоналом связано с издержками содержания самой кадровой службы, реализацией ею функции управления.

Поскольку работники службы — часть коллектива предприятия, то в общих затратах учтены и затраты, касающиеся непосредственно них. К ним следует добавить лишь материальные затраты и эксплуатационные расходы на содержание кадровой службы (как часть общезаводских расходов) или, если потребуется анализ эффективности работы кадровой службы, к материальным и эксплутационным расходам на ее содержание добавить часть общих затрат на персонал, приходящуюся на работников кадровой службы.

По характеру расходы на рабочую силу у работодателей складываются из прямых и косвенных затрат. Прямые затраты обычно связаны с оплатой отработанного времени или выполненного объема работ. Косвенные затраты обусловлены необходимостью возмещения дополнительных расходов:

-

по выплате страховых взносов в социальные фонды, в том числе в фонды защиты от безработицы, в связи с преждевременным выходом на пенсию, выходных пособий уволенным;

-

по оплате неотработанного времени, (ежегодных отпусков, больничных листов, праздничных дней);

-

по оплате дополнительных расходов в виде премий к отпуску, тринадцатой-четырнадцатой зарплаты, расходов в столовой, поликлинике;

-

по оплате профессиональной подготовки работников;

-

по оплате подоходного и других налогов;

-

по возмещению расходов на жилье для работников.

Их относительно высокая величина может быть сопряжена с повышением профессионального уровня работников, улучшением социальных условий труда, что следует рассматривать как меры по реализации активной кадровой политики.

Составные элементы косвенных затрат на рабочую силу работодателей неодинаковы. Их сопоставимость достигается сравнением доли косвенных затрат в совокупных расходах на рабочую силу, исчислением затрат на одного занятого работника или за один отработанный человеко-час.

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ЗАТРАТ НА ПЕРСОНАЛ:

-

базовая заработная плата — включает должностные оклады и выплаты по часовым тарифным ставкам;

-

переменная заработная плата — выплаты рабочим-сдельщикам, комиссионные, аккордная заработная плата;

-

все виды премиальных, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий;

-

доплаты и надбавки к заработной плате (доплаты за работу в сверхурочное время, в выходные и праздничные дни, надбавки за сменность, непроизводственные премии);

-

оплата неотработанного времени (ежегодные отпуска, праздничные дни, время болезни);

-

взносы в фонд страховых пособий (страхование жизни, страхование по болезни и несчастным случаям);

-

стоимость социальных льгот, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг, взносы в фонд пенсий по старости и т.д. К данной категории относятся издержки на все льготы, как установленные законодательством, так и предоставляемые организацией в дополнение к требованиям закона;

-

взносы в фонды социального страхования, установленные законодательно, т.е. в государственные системы социального обеспечения, страхования по безработице, действующего в федеральных органах, компенсации работникам, страхования по временной нетрудоспособности и т.д.;

-

издержки организации на уплату государственных и местных налогов на заработную плату и занятость;

-

затраты на найм, пополнение и обучение персонала;

-

расходы, не связанные с денежными стимулами (например, расходы на мероприятия, касающиеся гуманизации труда);

-

расходы на работу с персоналом (например, расходы на информационные системы, заводскую газету, на службу жалоб и предложений; расходы на содержание отдела кадров и т.д.);

-

другие выплаты (выходные пособия, дополнительная помощь безработным).

Расходы на содержание персонала — расходы, которые предприятие платит за работу (труд) — выступают в виде выплаты денежных вознаграждений, дополнительных расходов на содержание персонала, осуществляемых в соответствии с действующими законами, тарифными соглашениями, или добровольных социальных услуг предприятия.

Прямые затраты — почасовая ставка заработной платы — четко привязаны к отработанному времени и могут быть снижены путем сокращения числа рабочих часов, т.е. они прямо пропорционально зависят от времени, затраченного на работу. В связи с этим данный вид издержек рассматривается как переменный.

Косвенные расходы в подавляющем своем составе не находятся в прямо пропорциональной зависимости от отработанного времени. Эти затраты определяются в расчете на одного работника и в значительной степени не зависят от времени, затрачиваемого работником на труд. Этот вид затрат получил также название постоянных (или условно-постоянных) издержек.

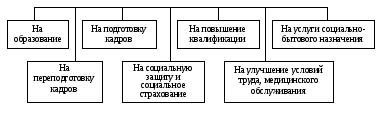

При планировании расходов на персонал следует иметь в виду статьи затрат:

-

основная и дополнительная заработная плата,

-

отчисления на социальное страхование,

-

расходы на командировки и служебные разъезды;

-

расходы на подготовку, переподготовку и повышение квалификации кадров;

-

расходы, связанные с доплатами за общественное питание, жилищно-бытовым обслуживанием, культурой и физическим воспитанием, здравоохранением и отдыхом, обеспечением детскими учреждениями, приобретением спецодежды.

Следует планировать расходы на охрану труда и окружающей среды, на создание более благоприятных условий труда (соблюдение требований психофизиологии и эргономики труда, технической эстетики, здорового психологического климата в организации), расходы на создание рабочих мест.

Если текучесть кадров большая, появляются дополнительные расходы, связанные с поисками новой рабочей силы, ее инструктажем и освоением работ. При высокой текучести кадров растет размер оплат сверхурочных работ, увеличиваются брак и простои, повышается уровень заболеваемости, производственного травматизма, наступает ранняя инвалидность. Все это повышает расходы, связанные с персоналом, приводит к росту себестоимости продукции и снижению ее конкурентоспособности.

|

Прямые (переменные) |

Косвенные (постоянные) |

|

|

Оплата по результатам труда Заработная плата Оклад штатных сотрудников Выплаты внештатным сотрудникам Прочие выплаты |

На основании тарифов и законодательства Отчисления работодателей на социальное страхование от несчастных случаев Оплата отпусков Оплачиваемые больничные листы Инвалидность Техника безопасности Расходы на организацию производства и экологию Прочие расходы (единовременные пособия и т.д.) |

Социальное обслуживание Столовая Жилищная площадь Транспортные расходы Социальное обеспечение Выплата пособий заболевшим Спецодежда Фонд социального обеспечения Страхование и доплаты Прочие события (юбилеи, рацпредложения и т. п.) |

Рисунок 5 - Примерная структура издержек на персонал

РАСХОДЫ РАБОТОДАТЕЛЕЙ НА СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ — это установленные законом выплаты на социальное обеспечение:

-

по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным;

-

выплаты по частным программам социального обеспечения и социальному страхованию по коллективному договору, контракту или необязательные (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным):

-

прямые выплаты занятым, связанные с отсутствием на работе из-за травмы, с целью компенсации потери в заработке;

-

другие прямые выплаты занятым, рассматриваемые как социальные страховые пособия; стоимость ухода за больными и медицинского обслуживания; выходное пособие и окончательный расчет, если он считаются расходом на социальное обеспечение.

При планировании численности персонала, найме рабочих необходимо помнить, что налоги на социальное страхование должны быть включены в стоимость труда.

В России законодательно предусмотрено положение, что средства Фонда занятости населения образуются за счет обязательных страховых взносов работодателей и взносов с заработной штаты работника. Однако фактически плательщиками взносов являются только работодатели (предприятия, организации и другие хозяйствующие субъекты).

Различие в характере издержек, включаемых и не включаемых в заработную плату, является важным для принятия решений по управлению персоналом.

Так, издержки, связанные с наймом и профобучением новых работников, диктуют необходимость выбора определенной стратегии в этой деятельности. Организации, придерживающиеся стратегии, нацеленной на найм высокооплачиваемых работников, привлекают сразу много кандидатов на каждую вакансию, чтобы расширить возможности выбора наиболее профессионально подготовленного и опытного работника. Выплачивая высокую заработную плату, они избегают прямых и косвенных издержек, связанных с наймом неопытных работников.

Организации, следующие стратегии, направленной на найм низкооплачиваемых работников, смогут привлекать только малоопытных кандидатов и должны быть готовы к затратам на профобучение и к риску потерять работника, повысившего свою квалификацию, в связи с его уходом к предпринимателю, предлагающему ему более высокую заработную плату. Таким образом, экономя на зарплате низкооплачиваемого работника, организация вынуждена больше средств тратить на его образование и на найм новых работников.