3. Основной и оборотный капитал, износ основного капитала, амортизация

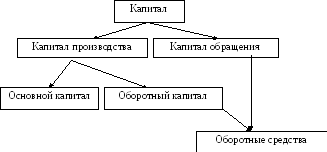

Различные части производительной формы капитала по-разному переносят свою стоимость на стоимость товаров. Средства труда сохраняют свою натуральную форму, поэтому свою стоимость они переносят по частям. Предметы же труда переносят свою стоимость полностью и изменяют свою натуральную форму. В зависимости от этого весь производительный капитал разграничивают на основной и оборотный (схема 10.2).

Основной капитал - это часть капитала, которая по частям переносит свою стоимость на стоимость товаров, многократно принимает участие в производства и не изменяет в процессе производства своей натурально-вещественной формы.

Оборотный капитал - это та часть производительного капитала, которая однократно принимает участие в производстве, полностью переносит свою стоимость на стоимость товаров и изменяет свою натурально-вещественную форму.

Деление на основной и оборотный капитал присуще только производительной форме капитала.

Схема 10.2 - Структура производительного капитала предприятия

Оборотный капитал наряду с готовой продукцией, денежными средствами предприятий и незавершенным производством образует оборотные средства предприятий. А готовая продукция, денежные средства и средства в расчетах образует капитал обращения.

Эффективность использования оборотных средств характеризуется скоростью их оборота, которая определяется по формуле:

![]()

где: n - число оборотов;

Пр - объем реализованной продукции за год;

Оо - среднегодовой остаток оборотных средств.

Пример: Объем реализации (Пр) = 150000 (грн). Среднегодовой остаток оборотных средств (Оо) = 50000 (грн).

![]()

Также используется длительность оборота оборотных фондов:

![]()

В нашем примере:

![]()

Функционирование капитала предполагает постоянное воспроизводство основного капитала. Механизм воспроизводства включает три взаимосвязанных процесса: износ, амортизацию и возмещение.

В процессе использования основного капитала осуществляется его износ. Износ разграничивается в экономике на физический и моральный. Под физическим износом понимают утрату элементами основного капитал своей потребительной стоимости. Это обусловлено как непосредственным использованием капитала, так и воздействием на него сил природы. Моральный износ - это утрата элементами основного капитала своей стоимости, который, в свою очередь, объясняется как появлением более совершенных средств труда аналогичного назначения, так и ростом производительности труда на предприятиях, производящих данные средства труда.

П![]() роцесс

постепенного перенесения стоимости

основного капитала на стоимость товаров

с последующим возмещением в денежной

форме, соответствующей износу, называется

амортизацией. Ежегодные амортизационные

отчисления осуществляются по специально

установленным нормам. Норма амортизации

- это отношение суммы амортизационных

отчислений к стоимости основного

капитала. Рассчитывается она по формуле.

роцесс

постепенного перенесения стоимости

основного капитала на стоимость товаров

с последующим возмещением в денежной

форме, соответствующей износу, называется

амортизацией. Ежегодные амортизационные

отчисления осуществляются по специально

установленным нормам. Норма амортизации

- это отношение суммы амортизационных

отчислений к стоимости основного

капитала. Рассчитывается она по формуле.

где: На - норма амортизации;

А - сумма амортизационных отчислений;

Ок - стоимость основного капитала.

Амортизационный фонд является источником средств для возмещения основного капитала, т.е. замена выбывших элементов основного капитала новыми, а также для капитального ремонта. Причем возмещение по стоимости и в натурально-вещественной форме могут не совпадать. Здесь возможны варианты.

Вариант 1

Возмещение по стоимости осуществляется быстрее, чем по натуральной форме. Это позитивная ситуация для предпринимателя, так как появляется возможность снижения издержек производства.

Вариант 2

Натуральное возмещение осуществляется быстрее стоимостного. Это негативный момент для предпринимателя, так как имеет место обратный процесс по сравнению с первым вариантом.

Теперь можно более подробно рассмотреть время и скорость оборота капитала.

Оборотный капитал осуществляет полный оборот в каждом кругообороте, поэтому время его оборота зависит от характера продукта, масштаба и длительности производства. Разные элементы основного капитала имеют различную долговечность, а, следовательно, и разное время оборота. Поэтому для того, чтобы определить время оборота основного капитала необходимо определить среднюю величину из различных составляющих времени оборота отдельных элементов капитала.

Рассмотрим на примере.

Таблица 10.1 - Время оборота основного капитала

-

Элементы основного капитала

Стоимость основного капитала

Срок службы

Количество оборотов за год

Годовой износ, %

и тыс. грн.

1

2

3

4

5

6

Производственные сооружения

40000

40

1/40

2,5

1000

Машины и оборудование

90000

10

1/10

10

9000

Инструмент

20000

4

1/4

25

5000

Всего

150000

15000

Таблица 10.1 показывает, что основной капитал совершает оборот за 10 лет

Оборот всего авансированного капитала (основного и оборотного) рассчитывается как средний оборот, выведенный из оборотов основного и оборотного капитала.

Например, оборотный

капитал равен 45000 грн. и оборачивается

четыре раза за год, это составляет 45000х

4 =180000 грн. Весь авансированный капитал

составляет 195000 грн. (150000 - основные, 45000

- оборотные). Получается что, в течение

года совершит оборот вся величина

авансированного капитала, так как

годовой оборот оборотного капитала

составит 180000 грн., а основного

![]() ,

что соответствует 15000 грн.

,

что соответствует 15000 грн.

Для того, чтобы производительный капитал обернулся полностью не только по стоимости, но и реально, т.е. по натурально-вещественной форме, необходимо вновь и вновь пускать в оборот оборотный капитал, до тех пор пока не будет производительно потреблен весь основной капитал. Полной заменой старых элементов основного капитала новыми завершается реальный оборот производительного капитала.

Время оборота капитала, как было показано выше, включает время производства и время обращения. Однако каждая из этих составляющих, в свою очередь разграничивается на крупные части, знание которых важно для определения путей ускорения оборота капитала. Так, время производства делится на рабочий период, перерывы в процессе труда, время пребывания капитала в производственных запасах. Время обращения включает время приобретения элементов производительного капитала и время реализации готовой продукции.

Поскольку основным элементом выступает рабочий период важно знать пути его сокращения. К ним относятся:

-

повышение производительности труда;

-

увеличение рабочего дня и повышение интенсивности труда;

-

увеличение количества работников на производстве;

-

расширение общественного разделения труда.