2. Прибыль как экономическая категория, ее сущность, виды и распределение

Прибыль как экономическая категория отражает чистый доход, созданный в сфере производства в процессе предпринимательской деятельности. Чистый доход - это выраженная в денежной форме стоимость прибавочного продукта.

В современной экономической теории прибыль рассматривается с точки зрения условий ее возникновения. При этом прибыль приносит один из факторов производства, а именно капитал. В основе такого подхода лежит теория Ж.Б. Сэя трех факторов производства. В соответствии с ней, в создании стоимости принимают участие труд, земля и капитал, каждый из которых получает соответствующею форму дохода.

Таким образом, прибыль - доход от использования капитала и как оплата труда предпринимателя по управлению и организации производства.

По К. Марксу прибыль - это превращенная форма прибавочной стоимости.

Если прибавочная стоимость является функцией переменного капитала, т.е.

m = f ( v ), то

прибыль выступает функцией всего авансированного капитала:

Р = f ( c + v),

где: Р - прибыль;

с - постоянный капитал;

v - переменный капитал.

Количественно прибыль определяется в виде разности между доходом от реализации продукции и валовыми издержками предприятия. В данном случае речь идет о прибыли предприятий-производителей. В таких отраслях как торговля, финансы прибыль образуется по иному. Основными факторами величины прибыли являются уровень цен, издержки производства, а также такие факторы как объем продукции, структура производимой продукции, сокращение непроизводственных потерь.

Прибыль выполняет важные функции в процессе функционирования предприятия. К ним относятся: оценочная, так как прибыль характеризует конечный результат деятельности предприятия, стимулирующая и бюджетообразующая.

В практике хозяйствования существует большое многообразие видов прибыли. К ним можно отнести следующие виды: базовая, балансовая, биржевая, валовая, добавочная, нераспределенная, облагаемая, плановая, фактическая, сверхплановая, торговая, учредительская, чистая, монопольная, экономическая, бухгалтерская и др.

Полученная на предприятии прибыль венчает хозяйственную деятельность по производству и реализации товаров и услуг на предприятии и в дальнейшем для продолжения производства и реализации продукции необходимо так распределить полученную прибыль, чтобы учесть различные экономические интересы занятых на предприятии, государства и перспективные вопросы по развитию предприятия.

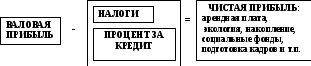

В современных условиях распределение прибыли предприятий для всех собственников усложнилось. Общая схема распределения прибыли имеет вид:

Схема 7.1 - Распределение прибыли предприятия.

Зная как определяется норма прибыли легко представить содержание таких видов прибыли как расчетная (бухгалтерская) экономическая и нормальная.

Расчетная прибыль

- это разность между стоимостью

реализованной продукции и затратами

на ее производство. Экономическая

прибыль это разность между расчетной

прибылью и нормальной. Нормальная

прибыль определяется средней нормой

прибыли инвестированного капитала.

Например: Ик - 1млн. грн.![]() при норме прибыли 8%. Нормальная прибыль

при этом будет составлять:

при норме прибыли 8%. Нормальная прибыль

при этом будет составлять:

![]()

![]()

Нормальная прибыль - это вознаграждение предпринимателя за выполнение им предпринимательских функций, поэтому она является элементом издержек.

Экономическая прибыль - это чистая прибыль, которая остается после возмещения всех издержек, в том числе и нормальной прибыли. Ее величина показывает насколько расчетная прибыль превышает нормальную.