Тема 6. Операції банків з векселями

6.1.Характеристика та види векселів. Класифікація банківських операцій з векселями

6.2. Кредитні та гарантійні операції банків у сфері вексельного обігу

6.3.Інкасування, доміциляція та зберігання векселів

6.1.Характеристика та види векселів. Класифікація банківських операцій з векселями. Українські комерційні банки здійснюють операції з векселями відповідно до Законів України “Про обіг векселів в Україні, “Про цінні папери і фондову біржу”, “Про підприємства в Україні”, “Про платіжні системи та переказ грошей в Україні” та інших. Механізм проведення банками вексельних операцій базується також на Положенні про простий і переказний вексель, Правилах виготовлення та використання вексельних бланків, Положення про порядок здійснення банками операцій з векселями в національній валюті на території України.

У загальному значенні вексель – безумовне зобов’язання або наказ векселедавця оплатити у визначений час, у визначеному місці визначену суму векселетримачу за поставлені товари, послуги.

Вексель застосовується в передбачених господарськими договорами випадках, а також як засіб впливу постачальника на порушника платіжної дисципліни. Вексель дозволяє в обумовлений продавцем термін одержувати платежі й оформляти взаємні зобов’язання між підприємствами. Важливою його перевагою є можливість одержання до настання терміну платежу акцепту платника. Елементами, що в сукупності становлять вексельне зобов’язання та перетворюють його з простого цивільного боргового зобов’язання в зобов’язання, що регулюється нормами вексельного законодавства, виступають вексельні реквізити, основними з яких виступають: валюта і сума векселя; дата платежу, безумовне зобов’язання (наказ) сплатити вексельну суму; найменування та адреса векселедавця; місце платежу.

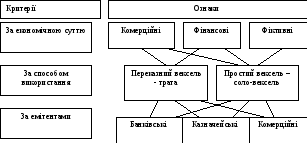

Векселі класифікують за різними критеріями і ознаками:

На практиці банки та суб’єкти господарювання використовують простий і переказний векселі.

Простий вексель ( соло-вексель) - зобов’язання однієї особи - векселедавця зробити оплату визначеної суми іншій особі - векселетримачу в призначений термін і у визначеному місці. По сутності - це боргова розписка, яка надається з метою оформлення здійсненої раніше угоди або одночасно з передачею цінностей. При складанні соло-векселя приймають участь 2 особи: векселедавець – той, хто отримав цінності та видав вексель; векселетримач – той, хто передав цінності і отримав вексель. Соло-вексель не потребує акцепту, тобто письмового підтвердження обов’язку здійснити платіж.

Відмінності простого векселя від переказного:

це не наказ, а зобов’язання;

векселедавець і платник – одна особа;

соло-вексель не потребує акцепту.

Переказний вексель (тратта) - безумовне розпорядження однієї особи – “трасанта”, адресоване іншій особі – ”трасату” сплатити в призначений термін визначену суму третій особі – “ремітенту”. В момент складання тратти трасат ще не є платником, він стає платником тільки після акцептування векселя. Трасант при цьому є одночасно кредитором стосовно трасата і боржником стосовно ремітента. Видача переказного векселя має ціль врегулювання обох боргових вимог. Документ, що називається переказним векселем, за законом служить інструментом для фінансових операцій і є формальним правом на пред’явлення претензії.

Передання векселя у власність іншій особі оформляється за допомогою передатного напису, що засвідчує перехід прав за векселем - індосаменту. Останній може бути іменним – якщо вказано нового володаря векселя та бланковим – якщо відсутні вказівки нового власника.

Усі права, пов’язані з переказним векселем, можуть бути використані тільки тією інстанцією, що доведе своє право на володіння ним. Переказний вексель обов’язково акцептується платником (трасатом) і тільки після цього набуває сили виконавчого документа.

Особа, на користь якої виписаний вексель, може, не чекаючи настання терміна оплати векселя, використовувати для платежів цей вексель за своїми обов’язками або врахувати його в банку. При розрахунках із використанням векселя продавець передає тратту і товарні документи на інкасо своєму банку, що одержує з покупця гроші. Покупець стає власником цих документів лише проти оплати або акцепту тратти. Використовуючи один вексель як засіб платежу, можна погасити декілька різноманітних грошових зобов’язань за допомогою передатного напису.

Умови платежів за векселем установлюються за взаємною угодою між постачальником і покупцем. Вексель може виписуватися як постачальником, так і покупцем. У випадку виписки векселя постачальником одержувач повинен його обов’язково акцептувати і лише після цього вексель стає для банку виконавчим документом. При настанні терміну платежу за векселем він оплачується за рахунок коштів покупця або банківського кредиту.

Векселі заповнюються друкарським способом. Сума - обов’язково цифрами і літерами, жодного виправлення суми не допускається.

Простий чи переказний векселі можуть бути видані на такі терміни:

-за пред’явленням – невизначено-терміновий вексель,

-в визначений час з часу пред’явлення – візо(авізо)-вексель,

- в визначений час з моменту складання –дато (адато)-вексель,

-на визначену дату – визначено-терміновий вексель.

За економічною суттю (за забезпеченням) векселі поділяються на три види: фінансові, комерційні, фіктивні.

Фінансовий вексель - цінний папір, як засіб додаткового забезпечення кредиторів.

Комерційний вексель - застосовуються для купівлі-продажу товару в кредит, як правило, під заставу товару; емітується суб’єктами господарювання, що беруть участь в угоді.

Фіктивний вексель - цінний папір, не пов’язаний з реальним рухом товарних цінностей, виникає тоді, коли одна юридична особа виписує вексель своєму партнеру, котрий зазнає тимчасові труднощі з ресурсами, під забезпечення по кредиту. Данні векселя приносять прибуток у виді відсотків. Існує три різновиди фіктивних векселів:

1."Дружній" - коли кредитоспроможне підприємство укладає лжеугоду з неплатоспроможним підприємством про придбання у останнього товарів для одержання їм позички в банку під забезпечення даного векселя;

2."Зустрічний" вексель випливає з “дружнього”, коли неплатоспроможний партнер у свою чергу виписує зустрічний вексель із метою гарантії оплати постачання “товару” по “дружньому” векселю;

3."Дутий" ("бронзовий") вексель - вексель, виданий від вигаданих або неплатоспроможних суб’єктів підприємницької діяльності. Він відрізняється від “дружнього” тим, що при “дутому” векселі одержувач коштів не знає про фіктивність векселя або неплатоспроможність емітенту векселя.

Емітентами векселів можуть виступати держава (казначейські векселі), банківські установи (фінансові векселі) та суб’єкти господарювання (комерційні векселі).

Операції з векселями, що здійснюються в сучасних умовах комерційними банками, можна класифікувати за такими групами:

1.Кредитні операції – операції з надання грошових коштів проти врахування векселів на надання кредитів під заставу векселів.

2.Торговельні операції – операції з купівлі та продажу векселів.

3.Гарантійні операції – операції з надання гарантій оплати векселів третіх осіб за певних обставин і в обумовлений строк: авалювання векселів, видача гарантій на забезпечення оплати векселів.

4.Розрахункові операції – операції з оформлення заборгованості векселями: прийняття до сплати переказних векселів, виданих на банк кредиторами; видача простих векселів кредитором банку; видача переказних векселів на боржників банку, вексельні платежі.

5.Комісійні та довірчі операції – операції з інкасування векселів; доміціляція векселів; їх зберігання, купівля, продаж і обмін за дорученням клієнтів.

6.Врахування векселів – операція з кредитування банком суб’єкта господарювання шляхом придбання векселя до настання строку платежу за ним з дисконтом (знижкою) за грошові кошти з метою одержання прибутку від погашення векселя за номінальною вартістю. При цьому сума дисконту утримується наперед і вираховується відповідно від номінальної суми векселя, виходячи з кількості днів, що залишаються до строку платежу за ним з прийняттям до розрахунку для врахування і дня платежу.

Операції з векселями проводять на підставі угод з клієнтами, що укладені в письмовій формі. Розрахункові операції можуть здійснюватись без угод з використанням лише первинних документів.

6.2. Кредитні та гарантійні операції банків у сфері вексельного обігу

Кредитні операції банків з векселями поділяються на:

-активні – врахування векселів, надання кредитів під заставу векселів;

-пасивні – переврахування придбаних векселів, одержання кредитів під заставу векселів.

Крім того, банки надають гарантійні послуги такі, як авалювання векселів та видача гарантій на забезпечення оплати векселів.

Облік векселів - це покупка їх банком, у результаті чого векселя цілком переходять у його розпорядження, а разом із ними і право вимоги платежу від векселетримачів. Таким чином векселетримач, що пред’явив банку вексель до урахування, одержує негайно по ньому платіж (до закінчення терміну платежу за векселем), для нього фактично це означає одержання кредиту від банку. За таку операцію банк стягує відсоток, що називається обліковим відсотком або дисконтом.

Кредит під облік векселів (обліковий кредит) – це короткостроковий кредит, який банківська установа надає пред’явнику векселів шляхом їх обліку (скупки) до настання строку виконання зобов’язань за ним, сплачуючи пред’явнику номінальну вартість векселів за мінусом дисконту (ставки облікового кредиту), дамно (комісійної винагороди за інкасування іногородніх векселів) та порто (поштово-телеграфних послуг) які утримуються банком разом з обліком векселя. Таким чином, клієнт, що виступає кредитором для третьої особи, повертає віддані в позичку кошти до закінчення терміну погашення позички за допомогою рефінансування в банку. Умовою прийняття векселів до обліку є їх висока ліквідність, тому що предметом векселя виступають тільки гроші. При дисконтному кредитуванні векселя повинні мати не менш 2-х надписів – векселедавця та першого векселетримача. Ліквідність векселя визначається надійністю платника за векселем.

Для отримання облікового кредиту векселедержатель подає в банк заяві разом з пакетом фінансових документів, що характеризують його платоспроможність. Працівники банку з’ясовують, яка сума векселів буде надана до врахування, перевіряють кредитоспроможність потенційного позичальника за звичайною процедурою, після чого вирішується питання про можливість надання позики. У разі позитивного рішення клієнту відкривається ліміт кредитування, який залежить від вартості вексельного портфеля клієнта, але не може перевищувати його загальної кредитоспроможності.

Векселі до врахування подаються в банк при реєстрах, які складаються позичальником-векселедержателем і містять інформацію про векселі, що передаються банкові.

Економічна сутність облікових операцій складається в достроковій грошовій реалізації векселя його власником банку і перетворення комерційного кредиту в банківський. Передача векселя банку здійснюється шляхом індосаменту ( від латинського in dosso – на спині). Погашення вексельного кредиту здійснюється в день оплати векселя платником (трасантом) незалежно від фінансового стану підприємства-позичальника. Перехід права вимоги за векселем називають цессією.

Кредит під заставу векселів характеризується тим, що, по-перше, власником векселя залишається векселедержатель, який лише передає вексель у заставу на визначений строк з наступним викупом після погашення кредиту. По-друге, векселі приймаються як забезпечення кредиту не на їх повну номінальну вартість, а на 60 - 90 % від неї (залежно від розміру, визначеного банком кожному конкретному клієнтові, виходячи з його кредитоспроможності і надійності пред'явлених векселів).

Кредит під заставу векселів має кілька характерних рис, відмінних від врахування векселів:

-при кредитуванні під заставу векселів банк не є власником цінних паперів, тобто власність на вексель банку не уступається, він тільки закладається векселетримачем на певний строк із наступним викупом після погашення позички. При цьому позичка видається не на повну суму векселя,

-при врахуванні векселів клієнт одержує суму відразу ж, при кредитуванні під заставу – за необхідністю,

-доходи за користування кредитом стягуються згідно з угодою, а не одноразово, як при врахуванні.

Законом України “Про підприємства в Україні” передбачено, що підприємство може поставляти продукцію, виконувати роботи та послуги в кредит з оплатою покупцями відсотків за користування цим кредитом. У зв’язку з цим з 17.06.92 р. була прийнята постанова “Про застосування векселів у господарському обороті України”, що неодноразово змінювалася та доповнювалася і знайшла своє застосування в інструкції НБУ “Про безготівковий обіг”. Банки мають право проводити операції з обліку векселів підприємств та видавати позички підприємствам під заставу векселів.

Загальновідомі позички під заставу векселів 2-х видів:

1) термінові(строкові) - власник векселя зобов’язаний викупити вексель у банка в термін, встановлений в момент укладання угоди про надання кредиту під заставу векселів;

2) онкольні (до запитання) – повернення векселів банк може вимагати в будь-який час після надання кредиту.

Надання банками коштів у вигляді кредитів під заставу векселів здійснюється на загальних принципах банківського кредитування. Особливістю цього виду кредитування є лише порядок надання, зберігання та реалізації застави, якою є векселі. Так, прийняття векселів у заставу банк здійснює на підставі укладеного з векселетримачем-позичальником договору застави, в якому встановлюється місце зберігання заставлених векселів.

Позички під заставу векселів є найбільш поширеними для підприємств, що активно використовують векселі в якості засобу платежу. Вони надаються з спеціального рахунку без встановлення або до настання терміну погашення векселів, які приймаються в заставу. Такі позики можуть надаватися шляхом видачі чекової книжки. Кредит, наданий під заставу векселів, може погашатися шляхом перерахування коштів по розпорядженню позичальника з його розрахункового рахунку або шляхом зарахування платежів, які надійшли від векселедавців. В якості застави векселі приймаються на 60-90 % їх номінальної вартості. Для обліку таких операцій в банку відкривається спеціальний позичковий рахунок. Заборгованість по кожному позичковому рахунку погашає позичальник, після чого йому повертаються із забезпечення векселі.

Відмінності між обліком векселів та вексельнім кредитом:

1.При обліку векселів банк стає їх власником, при заставі – векселя передаються йому в якості гарантії забезпечення повернення кредиту. В цьому випадку банк отримує право на отримання платежів по закладеним векселям лише в випадку, якщо позичальник не повертає позику. При обліку джерелом погашення кредиту виступають платежі за векселем.

2.При заставі векселів клієнт отримує позику в розмірі 60-90% від суми векселів до визначеного строку та використовує вексель

3.При заставі векселів їх сума обліковується на позабалансових рахунках, а при обліку векселів – їх сума відображається в загальному балансі банку, формуючи кредитний портфель.

При проведенні операцій з векселями комерційні банки накопичують значну їх кількість. При правильному веденні цих операцій вексельний портфель є для банку надійною статтею активів, більш стабільною, ніж такі портфель цінних паперів, який складається з акцій.

Різновидом гарантійної послуги банку є акцептний кредит векселедавцю.

Акцептний кредит – це позика, яка передбачає акцептування банком інкасованої підприємством-позичальником тратти за умови, що підприємство надає у розпорядження банку вексель до строку його оплати. Оскільки переказний вексель сам по собі не має сили законного платіжного засобу, а є лише представником дійсних грошей, в банківській практиці прийнято, що боржник-трасат зобов’язаний письмово підтвердити свою згоду провести платіж за векселем у визначений термін, тобто здійснити акцепт тратти. За умови надання банком клієнту відповідної гарантійної послуги акцептантом може виступати банк.

Схема проведення такої операції наступна: покупець укладає з продавцем угоду на поставку продукції з умовою оплати контракту за допомогою банківського акцепту. Покупець також домовляється з банком про акцептування ним переказного векселя. Продавець, відвантаживши продукцію, виписує переказний вексель на банк покупця і передає його разом з комерційними документами банку, який погодився акцептувати переказний вексель. Банк покупця акцептує цей вексель і передає його продавцю. Продавець може дочекатись строку оплатити за векселем або переврахувати його на грошовому ринку, що переважно і відбувається.

Акцепт здійснюється у вигляді надпису на лицьовому боці векселя і підписується акцептантом, печатка не ставиться. Акцепт тратт може бути загальним або обмеженим. Обмежений акцепт – це письмове погодження акцептанта сплатити тільки частину суми, вказаної в тратті. Необхідність акцепту тратти зумовлена тим, що обов’язок трасата сплатити її виникає тільки після акцепту.

Особливість акцептного кредиту полягає в тому, що банк дає підприємству не гроші, а гарантію оплатити вексель у визначений термін. При цьому банк стає першим боржником із економічного погляду і виконує умови зобов’язання.

Акцептний кредит має короткостроковий характер і використовується для фінансування оборотних коштів підприємства і переважно у сфері зовнішньої торгівлі. Цей кредит дешевший для підприємства в порівнянні з дисконтним, оскільки вони сплачують банку лише комісійні за акцепт векселя.

У зв’язку з ненадійним фінансовим станом більшості підприємств Україні акцептний кредит не набув широкого застосування.

Авальний кредит - це позичка, яка передбачає, що банк бере на себе відповідальність за зобов’язанням підприємства або гарантію. Підприємство-одержувач платежу, як за акцептного кредиту, отримує від банка-гаранта (аваліста) умовлене платіжне зобов’язання. Якщо власник векселя вносить протест у зв’язку з несплатою векселя, банк-аваліст погашає всю суму векселя за платника. Аваліст є боржником “другої черги”, тобто він відповідає за зобов’язаннями по векселю у разі невиконання зобов’язань особою, на яку він виданий. Якщо клієнт банку не виконує своїх зобов’язань, банк повинен оплатити вексель. Банк, що здійснив авалювання векселів, зобов’язаний оплачувати вексель тільки в тій сумі, на яку він видав аваль у таких випадках:

-якщо є відмова платника від платежу або акцепту,

-якщо трасат припинив платежі, незалежно від того, здійснив він акцепт чи ні, або в разі оголошення трасата банкрутом..

Перед тим, як здійснити авалювання векселів, банк перевіряє кредитоспроможність клієнта за звичайною процедурою. Кредитування у формі авалю здійснюється на підставі укладеного договору про аваль, а на кожному реєстрі векселів розраховується сума нарахувань, які має сплатити позичальник.

Взагалі “аваль” - це вексельне поручительство, до якого застосовується вексельне право. Як правило, можуть бути авальовані векселі з точно визначеним строком платежу. Аваль оформляється як напис на переказному векселі або додатковому аркуші до нього (алонжі): “Вважати за аваль”, “Як аваліст за (назва особи, за яку видано аваль)”, “Авальований”. В авалі має бути зазначена особа, за яку він виданий. Якщо вона не зазначена, вважається, що аваль наданий за векселедавця. Аваль може бути наданий у будь-який час: при складанні, виданні та на будь-якому наступному етапі обігу векселя. Гарантія на забезпечення оплати векселів складається банком обов’язково у письмовій формі. Питання про те, за яких обставин та на яких умовах банк має виконувати гарантію, а також строк та умови її погашення визначаються змістом гарантії та чинним законодавством.

Кошти за авальованим векселем перераховуються банком на поточний рахунок векселедержателя.

6.3.Інкасування, доміциляція та зберігання векселів

Інкасування векселів – це здійснення банком за дорученням векселетримача операцій з векселями і супровідними комерційними документами на підставі одержаних від векселетримача інструкцій з метою одержання платежу за векселями, передавання векселів і комерційних документів проти платежу, передання векселів і комерційних документів на інших умовах.

В інкасовій операції беруть участь:

-векселедержатель, який дає доручення інкасувати вексель (принципал, комітент),

-банк, якому дано доручення здійснити інкасування векселя (ремітент),

-банк, який бере участь в інкасуванні, але не є банком-ремітентом (інкасуючий банк),

-платник за векселем,

-інкасуючий банк, який здійснює пред’явлення векселів платнику

- пред’являючий банк.

Для здійснення операції інкасування векселедержатель звертається в банк із заявою про інкасування векселів, до якої також додаються примірники векселів з їх реєстром, які виставляються для інкасування. Документи повинні супроводжуватись дорученням на інкасування, в якому векселедержатель надає точні інструкції. Банки мають право діяти тільки відповідно до такого доручення. Банк-ремітент повинен перевірити правильність оформлення таких доручень, а в разі виявлення неточностей векселі повертаються для переоформлення. Між сторонами укладається угода, в якій детально описуються всі умови здійснення операції. Прийнявши вексель на інкасо, працівники банку реєструють їх в “Книзі векселів, прийнятих на інкасо”. Банк-ремітент здійснює інкасування векселів самостійно або користується при цьому послугами інших банків. Подання документів платнику здійснюється поштою або в місці акцепту чи платежу, яке зазначено у векселі.

Здійснюючи інкасування, банк не бере на себе жодної відповідальності за форму, повноту, точність, справжність, підробку, юридичне значення будь-яких документів, так само як і за загальні та/або окремі умови, вказані в документах. Банк також не несе відповідальності за відповідність даних, що зазначені в доручені на інкасування, умовам договору між принципалом і платником.

Доміциляція векселів – це доручення оплатити векселя в особливому місці платежу, яке відрізняється від місцезнаходження особи, що зазначена як платник за векселем. Особа, яка призначена для оплати векселя поза місцезнаходженням платників, називається доміциліантом. Доручення на оплату векселя дає векселедавець. Якщо в тексті векселя доміциліанта не визначено, його може призначити трасат при акцептуванні або векселедавець при представленні векселя до платежу.

Ознакою доміцильованого векселя є наявність на лицьовому боці векселя вказівки векселедавця: “Доміцильований в (найменування особливого місця платежу і назва банку)”.

Досить поширеним є призначення доміциліантом комерційного банку. Оплата векселів, в яких банк виступає доміциліантом – за здійснення банком за дорученням довірителя-платника за векселем операцій з векселями на підставі одержаних від довірителя інструкцій, тобто:

-приймання векселів до платежу від законного векселетримача,

-здійснення платежу за векселем,

-передавання векселів платнику після повної оплати векселя.

При цьому банк повинен здійснювати операції з векселями у встановлений строк. Для здійснення такої операції між векселедержателем та комерційним банком укладається спеціальна угода. Згідно з нею банк зобов’язаний здійснити відповідні операції за наданими його клієнтом векселями. Клієнт, у свою чергу, за кілька днів до настання оплати резервує у банку кошти в сумі доміцильованих векселів. Після підписання угоди довіритель сплачує комісійну винагороду банку і передає в банк векселі, попередньо вчинивши в них надпис про доміциляцилювання. Працівники банку безумовно приймають до сплати подані доміцильовані векселі довірителя згідно з реєстром і реєструють їх у “Книзі обліку доміцильованих векселів”. Довіритель зобов’язаний перерахувати в банк на відповідний рахунок кошти в обсязі, достатньому для оплати векселя. За рахунок цих коштів або за рахунок наданого довірителю кредиту, сума якого попередньо зарахована на відповідний рахунок для оплати векселів, банк, як особливий платник, виконує платіж від імені і за дорученням платника за векселем законному векселедержателю в такому порядку:

-оплата векселів, за якими установлено день погашення, здійснюється в день погашення, проставлений на бланку векселя;

-оплата векселів, за якими не встановлено терміну платежу, здійснюється протягом одного банківського дня після його подання.

Комерційні банки можуть здійснювати операції зберігання векселів за дорученням своїх клієнтів. До цих операцій належать:

-зберігання у сховищах,

-передача примірника переказного векселя, що призначається для акцепту,

-передача оригіналів, примірників та копій векселів законному векселедержателю.

Зберігання векселів може здійснюватись у вигляді “відкритого” чи “закритого” зберігання.

При “відкритому зберіганні векселів” до банку подається супровідне до векселя доручення на зберігання, яке містить точні інструкції для банку щодо до дій з векселями.

При “закритому зберіганні векселів” довірителю надається депозитне вічко у сховищі (сейфі) банку. При цьому не надається жодних інструкцій щодо дій з векселями.

При зберіганні банк бере на себе зобов’язання відповідати за знищення або псування векселів, при цьому гарантується повернення векселів такої самої якості, кількості і зовнішнього вигляду. При здійсненні схову з подальшим переданням векселів довірителю або особам, указаним довірителем, банк не бере на себе ніякої відповідальності за форму, повноту, точність, справжність, підробку, юридичне значення векселів. При передачі векселя на зберігання здійснення індосаменту не потрібне. При поверненні векселів зі зберігання вони можуть бути одержані тільки представником довірителя з належним чином оформленими повноваженнями після юридичної експертизи копії векселя. При врученні векселя представник довірителя має дати розписку про його одержання, після чого банк направляє довірителю повідомлення про вручення у термін і способом, що встановлені договором про зберігання.

Банк не повинен приймати векселі на зберігання, якщо реквізити хоча б одного з векселів не відповідають зазначеним у дорученні на зберігання (реєстрі векселів, переданих на зберігання) даним; якщо банк упевнений, що виконання цього доручення негативно позначаться на його діловій репутації.