Начало формы

Тема 5. Розрахунково-касові операції банків

5.1.Основи організації грошових розрахунків у народному господарстві

5.2.Розрахунки з використанням платіжних доручень, платіжних вимог-доручень, чеків, акредитивів, пластикових карток

5.3. Розрахунки шляхом періодичних перерахувань, виходячи із плану поставок та розрахунки на основі заліку взаємних вимог

5.4. Організація готівкових грошових розрахунків

5.1.Основи організації грошових розрахунків у народному господарстві. Сучасна та повна оплата поставленої продукції, виконаних робіт, наданих послуг, інших боргових зобов’язань - головна передумова ефективного функціонування економіки. Тому велика увага приділяється організації грошових розрахунків.

В залежності від форми використовуваних коштів усі розрахунки поділяються на дві сфери: розрахунки готівкою - обслуговуються законними грошовими знаками держави; безготівкові розрахунки - обслуговуються платіжними засобами в формі боргових зобов’язань (вексель, чек тощо).

Правові основи організації безготівкових та готівкових розрахунків в господарстві України визначені в Законах України «Про банки та банківську діяльність», «Про підприємства в Україні», в нормативних документах НБУ.

Положення про безготівкові розрахунки в господарському обігу України («Інструкція про безготівковий обіг», затверджена Правлінням НБУ) відбиває організацію безготівкових розрахунків, що ґрунтуються на ряді принципів, зміст та склад яких можуть змінюватися в міру зміни економічної ситуації в країні.

Безготівковий обіг сфера розрахунків, яка обслуговується платіжними засобами в депозитній формі комерційних боргових зобов’язань (вексель, чек, банківський сертифікат і ін.).Сфера безготівкових розрахунків поділяється організаційно на міжбанківські і міжгосподарські розрахунки.

Міжбанківські розрахунки - це система здійснення платежів по грошових вимогах і зобов’язаннях, що виникають між банками і їхніми філіями на території України. Банки України діють на підставі Інструкції НБУ і договорів учасників міжбанківських розрахунків про надання інформаційно-розрахункових послуг і послуг електронної пошти. Міжбанківські розрахунки здійснюються через кореспондентські рахунки.

Кореспондентський рахунок відкривається банком для здійснення розрахунків, які виконуються за дорученням і на кошти іншого банку на підставі кореспондентського договору.

У сучасній організації безготівкових розрахунків в Україні в тому чи іншому ступені враховуються такі принципи:

1.Підприємства всіх форм власності повинні зберігати кошти в банках на рахунках та використовувати їх для господарських розрахунків у безготівковій формі шляхом перерахування з рахунку платника на рахунок одержувача. Винятком може бути невеликий залишок готівки в касах.

2.Момент платежу повинен максимально наближуватись до моменту відвантаження товару. На практиці припускаються відступи від цього правила - застосовується попередня плата або тривала відстрочка платежу.

3.Платежі з рахунку підприємства проводяться банком за згодою власника рахунку та у черговості, встановленій законодавчо.

4.Госпоргани мають право вибору форми розрахунків та засобів платежу з числа передбачених чинним законодавством.

5.Госпоргани мають право вибору банку для відкриття поточного рахунку. Розрахунково-касове обслуговування здійснюється на договірній основі між банком та клієнтом.

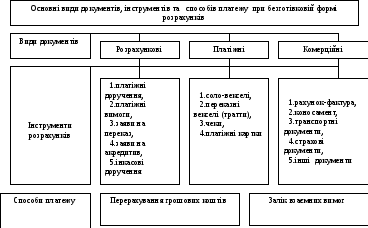

Безготівкові розрахунки поділяються на дві групи - іногородні і місцеві. Крім того, форми безготівкових розрахунків різняться між собою видом застосовуваного документа і порядком його обігу.

В сучасній практиці безготівкових розрахунків застосовуються документи різноманітного призначення. Їх можна згрупувати в такі групи: фінансові (до яких належать розрахункові і платіжні) та комерційні.

Розрахунковими є складені по установленій формі документи, що подають у банки юридичні та фізичні особи з дорученням перерахувати з їхнього рахунку або зарахувати на їхній рахунок визначену суму грошей ( до них належать платіжне доручення, платіжна вимога-доручення, акредитивна заява і т.і.).

До платіжних відносять складені за установленою формою і передані одною особою іншій документи з зобов’язанням сплатити визначену суму пред’явнику документа (наприклад, вексель, чек).

Комерційними називають документи, в яких наводиться характеристика відвантажених товарів, виконаних робіт і які супроводжують їх переміщення від постачальника до платника (товарно-транспортні документи, рахунки-фактури та ін.).

Розрахункові та платіжні документи строго уніфіковані і мають єдину для всієї країни форму, що встановлює певний набір реквізитів.

Банки приймають розрахункові документи протягом одного дня. Документ повинен бути заповнений з використанням технічних засобів. Розрахункові документи банком виконуються незалежно від їх суми, виходячи з фактичного залишку на рахунку на початок операційного дня, але в разі побажання клієнта банки можуть врахувати також і надходження, що були здійснені на рахунок протягом операційного дня.

Розрахунок за документами, що надійшли до банку протягом операційного дня, виконується банком того ж дня, а за тими документами, що надійшли пізніше, - не пізніше наступного робочого дня.

3.2.Розрахунки з використанням платіжних доручень, платіжних вимог-доручень, чеків, акредитивів, пластикових карток.

Форми розрахунків – це способи виконання грошових зобов’язань за контрактами.

Застосування тієї або іншої форми розрахунків визначається особливостями господарських взаємовідносин підприємств та організацій і спрямовано на зміцнення договірної дисципліни.

Підприємства і банки здійснюють розрахунки при дотриманні таких умов:

-платежі проводяться, як правило, після відвантаження продукції;

-платежі виконують за згодою (акцептом) платника або його дорученням;

-безакцептне списання коштів здійснюється за виконавчим листом суду або арбітражу, для стягнення недоїмок по податках, недоплат у державні цільові фонди, позабюджетні фонди; для здійснення платежів за розпорядженням податкової адміністрації, платежів обов’язкового і державного соціального страхування, до Пенсійного фонду; за розпорядженням антимонопольного комітету і КРУ; за розпорядженням підприємства по результатах розгляду претензій;

-платежі проводяться за рахунок власних коштів платника або кредиту банку;

-зарахування коштів на рахунок одержувача здійснюється тільки після списання їх з рахунку платника.

Порядок і форма розрахунків включаються в договір між сторонами. Документи, які надаються клієнтами в банк, повинні бути паперової або електронної форми (якщо вони надаються каналами системи “клієнт-банк”).

В Україні передбачено такі форми розрахунків: платіжними дорученнями, платіжними вимогами-дорученнями, чеками, акредитивами, векселями, інкасовими дорученнями.

Між суб’єктами господарювання найбільшого поширення набули розрахунки платіжними дорученнями.

Платіжне доручення – це письмово оформлене доручення клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунку по зазначених реквізитах.

Дорученнями можуть проводитись:

-

розрахунки за отримані товари та надані послуги,

-

авансові платежі,

-

розрахунки по нетоварних операціях,

-

попередня оплата товарів та послуг.

Платіжне доручення складається за єдиною формою. Це найпоширеніша форма розрахунків, яка застосовується в розрахунках за платежами товарного і нетоварного характеру: за фактично відвантажену продукцію, у порядку попередньої оплати; для завершення розрахунків за актами звірки взаємної заборгованості підприємств.

Схема розрахунку наступна: сторони укладають угоду-контракт, постачальник відвантажує готову продукцію, платник передає своєму банку платіжне доручення на право списання суми платежу і отримує від банка витяг із поточного рахунку про списання грошових коштів, платіжне доручення про зарахування коштів постачальнику надсилається в банк одержувача коштів, які зараховуються на його розрахунковий рахунок.

Платіжне доручення приймається банком до виконання тільки при наявності коштів на рахунку клієнта. Усі претензії за розрахунками між клієнтами регулюються ними без участі банку.

Розрахунки платіжними дорученнями можуть носити характер термінових (платіж відразу після відвантаження товару, тобто шляхом прямого акцепту товару); дострокових і відстрочених (за домовленістю сторін). Доручення дійсне протягом 10 днів з дня виписки.

При проведенні розрахунків із застосуванням платіжних доручень клієнт здає доручення в 3-х примірниках своєму банку (1 примірник. - одержувачу, 2-й - у документи дня, 3-й - клієнту з відміткою про виконання).

Розрахунки платіжними вимогами широко застосовуються в міжнародній практиці при акцептній формі розрахунків, коли платежі відбуваються не відразу після відвантаження товарів. Відвантаживши товар, постачальник виписує платіжну вимогу і здає її на інкасо, тобто доручає своєму банку стягнути платіж із покупця. Дані документи в Україні останнім часом майже не застосовуються.

Платіжна вимога-доручення –це комбінований документ, що має дві частини: верхня частина - вимога постачальника безпосередньо до покупця сплатити вартість поставленої йому за договором продукції, а нижня частина - доручення платника своєму банку перерахувати з його рахунка необхідну суму. При цій формі в розрахунках беруть участь два суб’єкти – постачальник, що має право на одержання платежу, та платник, що має право доручити банку здійснити платіж зі свого розрахункового рахунку платнику. Вимога-доручення виписується постачальником після того, як він виконав свої зобов’язання перед покупцем, і разом з відвантажувальними, транспортними документами пересилається поза банком платнику. Останній перевіряє відповідність цих документів договірним зобов’язанням, заповнює ту частину платіжної вимоги-доручення, яка підтверджує його згоду на здійснення платежу, і передає документ в банк для оплати.

Доставку вимог-доручень до платника може здійснювати банк одержувача через банк платника.

Платник може відмовитися від акцепту в повній сумі, якщо:

-постачальник пред’явив вимогу за непередбачені договором товарно-матеріальні цінності,

-товари відвантажені не за належною адресою або достроково без згоди покупця,

-до закінчення строку акцепту документально встановлено, що товари, які надійшли, є недоброякісними, некомплектними, нестандартними, пониженої сортності,

-допущена арифметична помилка в рахунку.

Платіжна вимога-доручення приймається банком протягом 20 календарних днів із дня виписки. Вона заповнюється платником у в 2-х екз. Перший примірник виконує функцію меморіального ордера і підшивається в документи дня банку платника, другий - видається платнику з висновками банку про одержання і виконання доручення.

Рахунковий чек - документ, що містить письмове розпорядження власника рахунку банку сплатити чекодавцю зазначену в чеку суму коштів. Чек застосовується для здійснення розрахунків у безготівковій формі між юридичними особами, а також між фізичними та юридичними особами з метою скорочення розрахунків готівкою за отримані товари. Чек заповнюється від руки або з використанням технічних засобів.

Чек включає назву власника чека, номер його рахунку, назву банка-емітента, МФО, ідентифікаційні коди чекодавця і чекодержателя, назву чекодержателя, призначення платежу, дату упорядкування чека, підпис чекодавця і відбиток печатки. Чек, на якому відсутній один із реквізитів, вважається недійсним.

Чеки формуються у чекові книжки по 10,20, 25 аркушів, строк дії чекової книжки – 1 рік.

Розрахунки чеками проводяться наступним чином: покупець, отримавши від постачальника рахунок, виписує на відповідну суму чек і вручає його постачальнику. Останній здає чеки разом з їх реєстром до свого банку. Після перевірки правильності заповнення реквізитів чеків і реєстру банк на підставі першого примірника (оригіналу) реєстру оприбутковує суму чеків, а самі чеки разом з другим і третім примірниками реєстру направляються до банку покупця. На основі цих документів кошти списуються з рахунку платника. Останній примірник повертається постачальнику з відміткою банку про інкасування.

Чекодавець повинен перевірити правильність використання чеків і відповідність оплачених чеків товарно-транспортним документам постачальників, на сплату яких ці чеки видані. Відповідальність за неправильне використання чеків, їх цілість, за зловживання несе чекодавець.

Розрахунки акредитивами. Акредитив - форма розрахунків, при якій банк - емітент згідно із дорученням свого клієнта (заявника акредитива, платника) зобов’язаний виконати платіж третій особі (бенефіціару, постачальнику) за поставлену продукцію і надати повноваження виконуючому банку здійснити цей платіж. Акредитиви використовуються лише в іногородніх та міжнародних розрахунках. Особливість цієї форми полягає в тому, що рух грошових коштів випереджує рух матеріальних цінностей.

Акредитивна форма застосовується лише за домовленістю сторін про її застосування. Відкриття акредитиву проводиться за рахунок власних коштів покупця або кредиту банку. Строк дії акредитива встановлюється за домовленістю сторін, але у межах 15 днів з дня відкриття.

В залежності від ознак акредитиви можна класифікувати на:

-покриті – за якими для здійснення платежів завчасно бронюються (депонуються) кошти платника в повній сумі на окремому рахунку в банку-емітенті, або виконуючому банку;

-непокриті - оплата за ними, у разі тимчасової відсутності коштів на рахунку платника, гарантується банком-емітентом за рахунок банківського кредиту або гарантії;

-відкличний – акредитив, який банк-емітент має право змінити або відізвати без погодження з постачальником (бенефіціаром);

-безвідкличний - акредитив, який може бути змінений або анульований тільки за згодою бенефіціара, на користь якого він був відкритий.

Кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресований.

Для відкриття акредитива підприємство передає банку - емітенту заяву по стандартній формі (із вказівкою всіх реквізитів) у трьох примірниках: перший - підшивається в банку-емітенті разом із платіжним дорученням у документи дня; другий - видається заявнику як розписка банку про відкриття акредитива, третій - направляється спецзв’язком у виконуючий банк для зарахування на позабалансовий рахунок.

Порядок розрахунків за акредитивною угодою: після відвантаження продукції бенефіціар (продавець) подає передбачені договором документи разом із реєстром документів виконуючому банку, який після ретельної перевірки спрямовує їх банку - емітенту для оплати. Банк-емітент після перевірки виконання всіх умов акредитива на підставі першого примірника реєстру документів списує кошти з аналітичного рахунку “Розрахунки акредитивами” і перераховує їх бенефіціару.

Пластикові платіжні картки використовуються для оплати товарів, послуг та одержання готівки з рахунка представниками юридичних осіб та фізичними особами.

Пластикова картка являє собою пластину стандартних розмірів, виготовлену зі спеціальної стійкою до механічних і термічних впливів, пластмаси з магнітною смугою. На смузі занесені повні дані про її власника і його рахунок, а також інформація про те, що є формою доступу до цього рахунку. Підприємства торгівлі, сервісу й відділення банків, які приймають цю картку до розрахунку, утворюють мережу точок обслуговування картки. Пластикові картки використовуються фірмами для різних цілей, починаючи від системи електронних пропусків до систем контролю за грошовим обігом.

З розвитком карткових систем з’явилися різні види пластикових карток, які відрізняються по призначенню, функціональним і технічним характеристикам.

Картки, призначені для розрахунків із власного банківського рахунку в будь-якому куточку світу, емітуються двох видів - кредитні або розрахункові й дебетові. Вони відрізняються схемою розрахунку.

Банківська кредитна картка — іменний грошовий документ, що дає право власникові на придбання товарів і послуг по безготівковому розрахунку. Банківські кредитні картки призначені для придбання товарів з використанням банківського кредиту, а також для одержання авансів у грошовій формі. Основна їх особливість - відкриття банком кредитної лінії із установленим лімітом коштів.

Всі кредитні картки для розрахунків поділяються на індивідуальні (для фізичних осіб) і корпоративні (для юридичних осіб).

Індивідуальні картки видаються окремим клієнтам на підставі договору. Вони можуть бути стандартними або “золотими”(призначені для осіб з високою кредитоспроможністю й передбачають пільги).

Корпоративні картки видають організації, яка на підставі цих карток може видавати індивідуальні картки певним особам. Їм відкривають персональні рахунки, пов’язані з корпоративним картковим рахунком. Відповідальність по корпоративних картках несе організація, а не власники індивідуальних корпоративних карток.

Останнім часом велике значення в світі набули саме багатофункціональні картки, що відкриваються корпораціями для своїх співробітників. Такі корпоративні картки мають досить широку галузь застосування - від електронного гаманця до кредитної картки. Зручності цих карток очевидні: вони дозволяють власникам знімати готівку в банку, оплачувати свої покупки й т.д.

“Електронні гаманці” (дебетові картки) - картки, призначені для оплати різних товарів і послуг. Потенційно вони можуть використатися як у межах однієї країни, так й у міжнародних масштабах, але іноді їхнє використання обмежується певним регіоном. Платіжна спроможність такої картки обумовлена певною сумою, яку власник картки попередньо вносить емітенту цієї картки. Кошти можна внести безпосередньо на картку готівкою або з використанням депозитного рахунку вкладника.

Для банку і його клієнтів доцільним є впровадження зарплатних карток.

За технічними параметрами картки поділяються на картки з магнітною стрічкою (мають на зворотній стороні закодовану магнітну доріжку з певною інформацією: банківськими реквізитами власника, номером рахунку, номером секретного коду, строком дії картки, максимальною сумою коштів для користування власником) та картки з мікропроцесором (існує можливість обробляти інформацію. Така картка є безпечнішою, зручною для власника, однак і дорожча).

Використання нових платіжних засобів, зокрема платіжних карток, дозволяє банкам значно знизити витрати на виготовлення, обробку, облік паперово-грошової маси, заощадити час. Переваги пластикових карток збільшуються при використанні останнього покоління мікропроцесорних карток (“smart card”), які мають можливість надійно зберігати інформацію та відрізняються підвищеною надійністю .

3.3. Розрахунки шляхом періодичних перерахувань, виходячи із плану поставок та розрахунки на основі заліку взаємних вимог. У разі рівномірних поставок товарів і наданих послуг покупці можуть розраховуватись з постачальниками в порядку планових платежів шляхом перерахування грошових коштів з рахунку платника на рахунок постачальника із застосуванням відповідних записів. У залежності від характеру платежу, порядку кредитування та інших умов кошти перераховуються по різних рахунках – поточних, контокорентних, позичкових, депозитних, рахунків капітальних вкладень. Перерахування планових платежів здійснюється платіжними дорученнями.

Планові платежі можуть виконуватись щоденно або періодично, в строки, погоджені між постачальником і покупцем. Строк укрупненого планового платежу призначається, як правило, на середній робочий день розрахункового періоду. Суми кожного планового платежу встановлюються сторонами на наступний місяць (квартал), виходячи з періодичності платежів і обсягу поставок чи надання послуг. При щоденних планових платежах їх розміри визначаються відношенням суми поставок за місяць на кількість робочих днів банку в цьому періоді. При безперервному циклі виробництва і реалізації продукції сума планового платежу може розраховуватися, виходячи з числа календарних днів у місяці.

На кожний плановий платіж надається окремий документ. Періодично, але не рідше одного разу на місяць, покупець і постачальник уточнюють свої розрахунки на основі фактичного відпуску товарів чи надання послуг і проводять перерахунки в порядку, обумовленому в угоді. При цьому різниця, яка виникла, може перераховуватися окремим дорученням або враховуватися при черговому плановому платежі.

Другий спосіб платежу - залік взаємних вимог, при якому взаємні борги підприємств зараховуються і тільки різниця перераховується шляхом записів по рахунках. При цій формі розрахунків кожне підприємство є одночасно і постачальником, і покупцем різних видів товарів і послуг. За даних умов доцільно використовувати залік взаємних боргів, після чого кожне підприємство отримує або сплачує тільки різницю (сальдо).

Перевага подібних розрахунків полягає в тому, що вони скорочують потребу в грошових коштах на суму зарахованих боргів. Розрахунки по сальдо між двома госпорганами проводяться на основі угоди. Особливості таких постійно діючих розрахунків полягають в тому, що їх учасники направляють розрахункові документи за відпущені товари чи надані послуги не в банк, а один одному. Ці документи не підлягають негайній оплаті. По закінченні строку, обумовленого договором, складається акт звірки розрахунків і в порядку, передбаченому договором, проводяться розрахунки шляхом виписки платіжних доручень, вимог-доручень, векселів.

Інколи до заліку взаємних вимог залучаються банківські установи, які виконують роль обліку цих вимог та за дорученням клієнтів здійснюють взаємозалік боргів.

Під час проведення взаємозаліків банки виконують наступні функції:

-

збір платіжних вимог кредиторів;

-

пред’явлення їх до акцепту кредитором; складання протокольних рішень про оформлення векселями заборгованості (або відмовлення від оформлення векселів);

-

доміціляцію векселів;

-

продаж векселів, що належать банку;

-

інкасування векселів;

-

опротестування векселів у несплаті.

5.4. Організація готівкових грошових розрахунків. Важливим напрямком діяльності банків є касові операції, які полягають у прийнятті та видачі грошових коштів (банкнот, та різноманітних монет) від клієнтів та клієнтам, а також в організації готівкового обігу.

Готівковий обіг це сфера розрахунків, що обслуговується законними грошовими знаками держави.

Організація готівкового обігу в банках України регламентується інструкцією НБУ “Про організацію емісійно-касової роботи в установах банків України”; інструкцією НБУ “Про організацію роботи готівкового обігу установами банків України”; “Правилами використання готівкової валюти на території України ”; “Порядком ведення касових операцій у національній валюті” і іншими нормативними документами.

Вказаними документами визначені основні вимоги до організації банками касового обслуговування клієнтів:

-дотримання норм чинного законодавства та вимог нормативних актів НБУ щодо регулювання обсягів та структури грошової маси;

-прогнозування установами НБУ готівкового обігу на підставі вимог основних напрямів грошово-кредитної політики та контроль за дотриманням прогнозних показників;

-обмеження готівкової емісії відповідно до зміни реального обсягу попиту на готівку;

-своєчасна видача установами банків готівки в межах наявних на рахунках коштів і на цілі, попередньо визначені клієнтами в їх грошових чеках;

-дотримання встановлених правил та порядку здійснення касових операцій, єдиних для всіх банків України.

Банки України здійснюють касові операції, виходячи з таких принципів:

1)Всі суб’єкти господарювання незалежно від організаційно-правової форми і сфери діяльності зобов’язані зберігати свої кошти на рахунках в банках;

2)Суб’єкти господарювання, які мають готівкові кошти, повинні зберігати їх в касі в межах ліміту, встановленого банком і вести касову книгу за визначеною формою.

3)Витрачання готівки суб’єктами господарювання здійснюється за цільовим призначенням.

Порядок ведення касових операцій у національній валюті поширюється на підприємства, незалежно від форм власності і виду діяльності, та їх відокремлені підрозділи, а також на фізичних осіб - суб’єктів підприємницької діяльності. Це положення стосується як резидентів, так і нерезидентів.

Для того, щоб задовольнити інтереси клієнтів, кожна установа банку має касу.

Банки відкривають прибуткові та видаткові каси, денні і вечірні каси. Денні каси функціонують протягом операційного дня, а після його закінчення готівку приймають вечірні каси. Видаткові операції вечірні каси не здійснюють.

Установи банків видають готівку підприємствам та фізичним особам з їх поточних рахунків, індивідуальним позичальникам, населенню при виплаті пенсій, допомоги тощо.

Готівка видається клієнтам видатковими касами на підставі таких документів, як грошовий чек (де обов’язково зазначено цільове призначення використання готівки) або видатковий касовий ордер.

Приймання готівки через прибуткову касу банк здійснює протягом операційного дня на підставі стандартного документа “Об’ява на внесення готівки”. У ньому вказується сума та характер внеску (торговий виторг, плата за транспортні послуги тощо), на який рахунок вноситься готівка та ін. Об’яву на внесення готівки спочатку перевіряє операційний працівник каси, який обліковує її в спеціальному журналі, заповнює ордер до об’яви, виписує квитанцію про прийняття готівки від клієнта. Всі ці прибуткові документи операційний працівник передає касиру, який приймає об’явлену суму від клієнта з поаркушним перерахунком і видає йому квитанцію.

При прийманні готівки касири банку перевіряють банкноти та монети на справжність, виявляють фальшиві та ті, що втратили ознаки платіжності, і вилучають їх з обігу. Решта готівки упаковується у встановленому порядку. Грошові купюри формуються в корінці по 100 банкнот одного номіналу, на який накладають бандероль. 10 корінців банкнот одного номіналу формують пачку з картонним накладенням та пломбою. Упакована готівка оприбутковується операційною касою і передається до сховища чи видаткової каси та зараховується на відповідні рахунки клієнтів.

Готівка в касу банку потрапляє в результаті надходжень коштів від клієнтів. Основне джерело – це здача виручки. Через те, що надходження і видатки з кас банку мають нерівномірний характер, в установах банків здійснюють прогнозування касових оборотів та встановлення ліміту каси.

Для цього всі підприємства подають до комерційного банку у встановлений термін заявку-розрахунок, де знаходять відображення касові обороти з надходження і видатку готівки з кас підприємства на плановий період, а також фактичні дані. При складанні заяви-розрахунку враховуються також режим роботи підприємства, його віддаленість від банку, порядок здавання виторгу в банк тощо.

На кінець кожного дня підприємства й організації можуть залишати у своїх касах готівку в межах ліміту, розміри якого встановлюються банком за узгодженням із керівниками госпорганів і залежать від періодичності надходжень виторгу. Ліміт каси встановлюється індивідуально для кожного підприємства і повинен забезпечувати йому нормальну роботу на початку наступного робочого дня.

Готівка суб’єктом господарювання може бути здана в денну або вечірню каси банку, інкасатору НБУ або комерційного банку, або в найближче поштове відділення для перерахування на поточний або інший рахунок клієнта. Приймання готівки касою банку описано вище.

Якщо торгівельні та інші організації одержують готівковий виторг регулярно і в значній сумі, то здавати його в установу банку доцільно через спеціалізовану службу інкасації та перевезення цінностей. Ця служба видає кожному клієнту спеціальні сумки, в які касири підприємств поміщають виторг і довідку про суму вкладених грошей. За встановленим графіком інкасатори забирають підготовлені сумки з грішми і доставляють в установи банків.

До функцій банку в організації готівкового обігу відносяться:

-загальна регламентація готівкового обігу в народному господарстві;

-регламентація й організація касової роботи підприємств;

-регламентація касової роботи банків, тобто обслуговування клієнтів та обслуговування робітників банку.

Касове обслуговування банків здійснюється регіональним управлінням НБУ або банками згідно укладених угод. Кожна установа банку при виникненні потреби підкріплення операційної каси надає заявку до регіонального управління НБУ, на підставі якої отримує з обігової каси регіонального управління НБУ за грошовим чеком готівку.

З метою обмеження готівкового обігу НБУ використовує такі методи регулювання:

-

лімітування залишку грошей у касах підприємств;

-

визначення норм і цілей витрати грошей із виторгу;

-

встановлення порядку і термінів здачі надлімітних залишків готівки в банк;

-

контроль за дотриманням касової дисципліни.