Начало формы

Конец формы

Тема 3: комерційні банки: створення та організація діяльності

3.1. Види банків: класифікація, особливості, відмінні риси

3.2. Порядок створення і реєстрації банків Формування статутного капіталу банку.

3.3. Ліцензування діяльності банків

3.4. Функціональні та територіальні структурні підрозділи банку. Філії, відділення та представництва банку

3.1.Види банків: класифікація, особливості, відмінні риси.

Згідно із Законом України «Про банки і банківську діяльність» від 07.12.2000р.:

Банк- це юридична особа, яка має виключне право на підставі ліцензії НБУ здійснювати у сукупності такі операції: залучати як вклади грошові кошти фізичних та юридичних осіб; розміщувати вказані кошти від свого імені, на власних умовах та на власний ризик; відкривати і вести банківські рахунки фізичних та юридичних осіб.

Банківська система України складається з двох рівнів: перший представлений Національним банком України та його регіональними управліннями в кожній області України, другий – комерційними банками. Банки, як правило, розглядаються у двох аспектах.

У широкому розумінні банк це кредитно- фінансова установа, що функціонує на другому після центрального банку рівні банківської системи.

У вузькому розумінні банк – це кредитно-фінансова установа, що виконує певний набір базових операцій, єдиною метою якого є одержання прибутку.

Для цього банки використовують свій власний капітал, залучений фінансовий капітал у вигляді внесків, депозитів, міжбанківських кредитів та інших джерел.

Причому залучені кошти, як правило, значно перевищують обсяг власного капіталу комерційного банку.

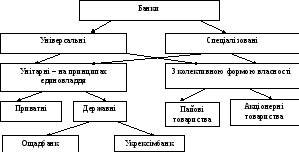

Рис.3.1. Класифікація видів банків згідно Закону України «Про банки та банківську діяльність»

Основною метою діяльності банків є оперативне одержання їх засновниками та клієнтами широкого спектра банківських послуг.

Сучасна банківська практика виділяє значну кількість різноманітних ознак, за якими класифікуються банки. Серед основних можна виокремити:

1.За принципами побудови: універсальні та спеціалізовані.

Універсальними банками надається значна кількість комплексних послуг клієнтам різних форм власності незалежно від їх галузевої приналежності. Універсальні банки розвинених держав можуть надавати до 300 видів послуг, в Україні найбільшу кількість послуг (близько 180) надає ПАТ «Приватбанк».

Спеціалізовані банки передбачають вузько спрямовану сферу діяльності або обслуговують певні галузі економіки, функціонуючі в означеному сегменті ринку.

За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

Банк набуває статусу спеціалізованого, якщо більше 50% його активів є активами одного типу. Банк набуває статусу спеціалізованого ощадного банку, якщо понад 50% його пасивів є вкладами фізичних осіб.

На сучасному етапі найбільш поширеними є такі види спеціалізованих банків, як інвестиційні, ощадні, зовнішньоекономічні. На сьогодні в Україні дійсно спеціалізованими практично виступають тільки два банки – ПАТ Експортно-імпортний банк (Укрексімбанк) та ПАТ «Державний ощадний банк України»;

2.За формою власності: на державні (до них відносяться Укрексімбанк та Ощадбанк) і приватні. Банки в Україні створюються у формі публічного акціонерного товариства або кооперативного банку.

Державний банк – це банк, сто відсотків статутного капіталу якого належать державі.

В залежності від кола засновників і специфіки створення приватні банки поділяються на публічні акціонерні товариства кооперативні банки

3.За кількістю власників – на унітарні (на принципах єдиновладдя) та з колективною формою власності,

4.За територіальним характером діяльності – на регіональні, республіканські, міжнародні;

5.За розміром активів. На 2011 рік Комісія НБУ визначила межі розміру активів для наступних груп банків:

група І – активи перевищують 14 млрд.грн.,

група ІІ – активи понад 4,5 млрд.грн.,

група ІІІ – активи понад 2 млрд.грн.,

група IV – активи менше 2 млрд.грн

За станом на 2011 р. до І групи увійшли: 1)«ПриватБанк», 2)«Укрексімбанк», 3)«Ощадбанк», 4)«Райффайзен банк Аваль», 5)«УкрСиббанк», 6)«Укрсоцбанк», 7)«ВТБ Банк», 8) «Промінвестбанк», 9) «Альфа-банк», 10) «ОТР банк», 11) «Надра», 12) «Фінанси і Кредит», 13)«Перший український міжнародний банк», 14)«Брокбізнесбанк», 15) «Форум», 16)«Укргазбанк» 17)«Кредитпромбанк».

3.2. Порядок створення і реєстрації банків. Формування статутного капіталу банку. Порядок створення та діяльність банків регламентується низкою законодавчо-нормативних актів, серед яких Закони України «Про банки та банківську діяльність», «Про господарські товариства», «Про підприємництво», «Про цінні папери та фондову біржу», «Про іноземні інвестиції», «Про заставу» та ін., а також Положенням про порядок створення, реєстрації банків та здійснення нагляду за їх діяльністю.

Банки незалежно від місця їх територіального розташування зобов’язані проходити реєстрацію в Національному банку України.

Учасниками банку можуть бути юридичні і фізичні особи, резиденти та нерезиденти, а також держава в особі Кабінету Міністрів України або уповноважених ним органів. Власники істотної участі у банку повинні мати бездоганну ділову репутацію та задовільний фінансовий стан. Вимоги щодо ділової репутації та задовільності фінансового стану засновників та акціонерів (пайовиків), які набувають істотної участі у банку, встановлюються цим Законом та нормативно-правовими актами Національного банку України.

Учасниками банку не можуть бути юридичні особи, в яких банк має істотну участь, об'єднання громадян, релігійні та благодійні організації.

Для реєстрації банку уповноважені засновниками банку особи подають у встановлений законодавством термін після перевірки фінансового стану засновників у територіальне регіональне управління НБУ такі документи:

1) заяву про реєстрацію банку;

2) установчий договір (крім державного банку);

3) статут банку;

4) рішення про створення банку (протокол установчих зборів) або Постанову Кабінету Міністрів України про створення державного банку;

5) бізнес-план, що визначає види діяльності, які банк планує здійснювати на найближчий рік, та стратегію діяльності банку на найближчі три роки згідно із встановленими Національним банком України вимогами;

6) інформацію про фінансовий стан учасників, які матимуть істотну участь у банку. У разі коли засновником банку є юридична особа, надається інформація про членів ради директорів і осіб, які мають істотну участь у цій юридичній особі;

7) бухгалтерську і фінансову звітність за останні чотири звітних періоди (квартали) – для учасників – юридичних осіб, які матимуть істотну участь у банку, довідку Державної податкової адміністрації України про доходи за останній звітний період (рік) - для учасників - фізичних осіб, які матимуть істотну участь у банку;

8) відомості про кількісний склад спостережної ради, правління (ради директорів), ревізійної комісії;

9) копію платіжного документа про внесення плати за реєстрацію банку, що встановлюється Національним банком України;

10) нотаріально завірені копії установчих документів учасників, які є юридичними особами та матимуть істотну участь у банку;

11) копії звіту про проведення приватного розміщення акцій – для банку, який створюється у формі публічного акціонерного товариства;

12) відомості про професійну придатність та ділову репутацію голови та членів правління (ради директорів) і головного бухгалтера банку.

Національний банк України у тижневий термін з дати подання документів для державної реєстрації банку відкриває тимчасовий рахунок для накопичення підписних внесків засновників та інших учасників банку.

Територіальне управління НБУ за місцезнаходженням банку у місячний строк з дати отримання від банку повного пакету документів готує Висновок, який містить загальну оцінку фінансового стану, платоспроможність та ділову репутацію засновників банку; наявність приміщення придатного для розміщення банку та будівництва касового вузла; ділову репутацію та професійну придатність голови правління, його заступників та головного бухгалтера; відповідність установчих документів вимогам чинного законодавства.

Повний пакет документів разом з Висновком територіального управління НБУ подається до Національного банку України, де документи розглядаються Генеральним департаментом банківського нагляду. НБУ приймає рішення про державну реєстрацію банку або про відмову в реєстрації не пізніше ніж за три місяці з дати подання документів.

Протягом трьох робочих днів після прийняття відповідного рішення банку видається Свідоцтво про державну реєстрацію, про що робиться відповідний запис у Державному реєстрі банків.

Банк вважається створеним і набуває статусу юридичної особи з моменту цієї реєстрації. У випадку зміни назви, юридичного статусу або адреси, оголошення засновників неплатоспроможними й ін., банк зобов’язаний сповістити про це в НБУ протягом тижня.

Основною передумовою створення банку є формування його статутного капіталу, розмір якого визначається згідно з рішенням засновників, але не може бути меншим:

-1млн.євро – для місцевих кооперативних банків,

-3млн.євро – для комерційних банків, які здійснюють свою діяльність на території однієї області,

5млн.євро – для комерційних банків, які здійснюють свою діяльність на території всієї України.

Формування та збільшення статутного капіталу може здійснюватись тільки шляхом грошових внесків перерахованих з підтверджених джерел їх отримання. Для формування статутного фонду в регіональному управлінні НБУ за місцем знаходження банку відкривається тимчасовий рахунок, на який кожний засновник вносить визначену установчими документами частку статутного капіталу.

У статутний фонд вносяться наступні види внесків:

-

кошти, переведені з розрахункових рахунків, особливих рахунків або готівкові;

-

нараховані дивіденди;

-

нараховані відсотки;

-

нерозподілений прибуток.

Засновниками-акціонерами банку можуть бути українські та іноземні юридичні і фізичні особи за винятком Ради народних депутатів усіх рівнів, їх виконавчих органів та ін., що регламентується «Законом про банки та банківську діяльність».

3.3. Ліцензування діяльності комерційних банків. На відміну від звичайних господарських товариств, більшість з яких можуть починати фінансово-господарську діяльність одразу після державної реєстрації, банки, навіть зареєстровані в Державному реєстрі банків, не мають права на здійснення банківських операцій без отримання відповідної ліцензії. Механізм ліцензування банківської діяльності встановлено Законом «Про банки і банківську діяльність».

Ліцензування банківської діяльності – це порядок видачі банкам, які набули статусу юридичної особи, дозволу на здійснення певних банківських операцій. Банк має право здійснювати банківську діяльність тільки після отримання відповідної ліцензії.

Банківська ліцензія – документ, який видається Національним банком України, на підставі якого банки та філії іноземних банків мають право здійснювати банківську діяльність.

Банківська ліцензія надається НБУ на підставі клопотання банку за наявності документів, що підтверджують:

1)наявність сплаченого та зареєстрованого статутного фонду,

2)забезпеченість банку належним банківським обладнанням, комп’ютерною технікою та програмними продуктами,

3)наявність в банку приміщення, що відповідає вимогам, передбаченим нормативно-правовими актами НБУ,

4)наявність як мінімум трьох осіб, призначених членами правління банку, які мають відповідну освіту та досвід, необхідний для управління банком.

Ліцензування банківської діяльності запроваджено з метою підвищення надійності та стабільності банківської системи, забезпечення захисту інтересів кредиторів та вкладників.

Ліцензуванню в Україні підлягають понад 30 операцій банків. На підставі банківської ліцензії комерційні банки мають право здійснювати наступні банківські операції:

-

касове обслуговування клієнтів,

-

перевезення грошово-валютних цінностей,

-

відповідальне збереження цінностей клієнтів банку,

-

ведення рахунків та розрахунків клієнтів в грошовій одиниці України,

-

проведення касових операцій,

-

надання і отримання кредитів,

-

залучення депозитів юридичних і фізичних осіб та інші операції.

Крім перелічених вище, банк має право здійснювати ряд операцій, серед яких операції:

-

з валютними цінностями (банк, який має ліцензію на операції з іноземною валютою, називається уповноваженим),

-

емісію власних цінних паперів,

-

організацію купівлі-продажу цінних паперів за дорученням клієнтів,

-

надання гарантій та поручительств,

-

лізинг,

-

послуги з відповідального зберігання цінностей тощо.

Водночас на і банки накладено певні обмеження щодо їх діяльності. Так, банкам забороняється діяльність в сфері матеріального виробництва, торгівлі (за винятком реалізації пам’ятних, ювілейних та інвестиційних монет) та страхування (крім виконання функцій страхового посередника). Спеціалізованим банкам, крім ощадного, забороняється залучати вклади від фізичних осіб обсягом, який перевищує 5% капіталу банку.

3.4. Функціональні та територіальні структурні підрозділи банку. Філії, відділення та представництва банку.

Банки мають право створювати дочірні банки, відокремлені структурні підрозділи (філії, представництва) як на території України, так і на території інших держав та, з метою поліпшення обслуговування клієнтів і виконання функцій, визначених банком, відкривати структурні одиниці (відділення, власні обмінні пункти).

Дочірній банк – це банк, 100 відсотків статутного капіталу якого належить материнському банку, або банк, у якому материнський банк безпосередньо або опосередковано володіє часткою одноосібно або разом з іншими особами, що презентує еквівалент 50 чи більше відсотків статутного капіталу або голосів цього банку, або має можливості справляти вирішальний вплив на управління.

Філія банку – це банківська установа, яка не є юридичною особою, діє на підставі окремого положення, виступає від імені головного банку і здійснює банківські операції на підставі дозволу, наданого банком, у межах отриманих банком відповідної ліцензії та письмового дозволу.

Філія самостійно може брати участь у системі міжбанківських електронних розрахунків та мати окремий кореспондентський рахунок або працювати за консолідованим кореспондентським рахунком банку. Філії банку діють від імені банку на підставі «Положення про філію». Філії не мають права відкривати рахунки банкам та в банках, у тому числі укладати кореспондентські відносини.

Філія може бути ліквідована або за рішенням відповідного органу банку, прийнятим за ініціативою цього органу, або за рішенням органу держави за місцезнаходженням філії, або за ініціативою НБУ, або у зв’язку з ліквідацією банку.

Представництво банку – це установа банку, яка не є юридичною особою, діє на підставі окремого положення та від імені банку і ним фінансуються, не здійснює банківські операції.

Банк має право відкривати відокремлені безбалансові відділення, які виконують операції після погодження їх відкриття з територіальним управлінням НБУ.

Територіально відокремлене безбалансове відділення – це установа банку, що створюється на балансі головного банку або його філії у межах однієї області і може здійснювати банківські операції тільки за дозволом, наданим головним банком. Операції безбалансового відділення залежно від його підпорядкованості відображаються на балансі або банку, або його філії.