Тема 8. Операції банків з цінними паперами

8.1. Основні операції банків на фондовому ринку

8.2. Характеристика основних видів цінних паперів

8.3. Методики визначення доходності фондових операцій банку

8.4. Формування банківського портфеля цінних паперів та управління ним

8.1. Основні операції банків на фондовому ринку

Фондові операції комерційного банку - діяльність по вкладенню грошових та інших активів в цінні папери, ринкова вартість яких здатна зростати та приносити банку доход у формі відсотків, дивідендів, прибутку від перепродажу та інших прямих та непрямих доходів.

Інвестиційні операції комерційного банку складаються з інвестиційних кредитів та фондових операцій.

Перший вид діяльності в України менш поширений, ніж другий в силу низки макроекономічних причин – недорозвиненості банківської структури, низької платоспроможності більшості вітчизняних підприємств, високого ступеня кредитного та процентного ризику.

Фондові операції банків в основному здійснюються через фондовий ринок, який є елементом фінансового ринку, складається з великого числа суб’єктів і до кінця ще не сформувався.

Роль і місце комерційних банків на фондовому ринку неоднакові в різних країнах і залежать від законодавства та традицій ведення банківської справи. Так у США, певною мірою і в Японії, операції з цінними паперами законодавчо обмежуються. Тому банки цих країн вимушені шукати опосередковані шляхи доступу на фондовий ринок, а саме через участь у капіталі спеціалізованих фінансово-кредитних установ або шляхом співробітництва з ними.

Участь комерційних банків в інвестиційному бізнесі можна розглядати як з позитивної, так і з негативної сторони.

|

Позитивні сторони |

Негативні стороні |

|

1. Допуск банків на фондовий ринок сприятиме конкуренції між його учасниками, що означає зменшення витрат емітентів та інвесторів. 2. Вкладення банком коштів у цінні папери диверсифікує його активи, що підвищує стабільність банку, отже, і нaдійність збереження коштів вкладників. 3.Взаємопроникнення банківського та промислового капіталу покращує потік інформації, посилює кoнкурентноздатність банків та виробничого сектора. Володіючи акціями підприємства, банки отримують доступ до депозитів, а також мають вплив на підприємство у поверненні кредитів. |

1.Операції з цінними паперами є ризиковим видом діяльності. 2.Збитки банків від зміни курсової вартості цінних паперів або невдалого їх розміщення при емісії цінних паперів можуть зашкодити інтересам банків, дестабілізувати банківську систему. 3.Наявність системи страхування депозитів зменшує самосвідомість банкірів. 4.Поєднання банківського та інвестиційного бізнесу здатне спричинити конфлікт інтересів між структурними підрозділами банку. 5.Занадто близькі відносини банку та підприємства внаслідок володіння банком пакетом акцій можуть спричинити ситуацію, коли в разі погіршення фінансового становища підприємства банк буде продовжувати його кредитування, щоб запобігти збиткам від зниження курсової вартості акцій. |

Швидкому проведенню великої кількості розрахунків з цінними паперами сприяє клірингова палата чи депозитарна-клірингова організація. При цьому труднощі полягають в тому, що первісна правова база по клірингу і розрахункам була створена для банківських структур, що мають відповідні ліцензії. В Україні специфіка національної депозитарної системи полягає в існуванні паралельно створених депозитаріїв: Депозитарно-клірингової компанії “Міжрегіональний фондовий союз” (МФС) та Національного депозитарію України (НДУ). НДУ забезпечує стандартизацію документообігу щодо цінних паперів, їх кодифікацію та міжнародні відносини у галузі депозитарної діяльності, в тому числі встановлення кореспондентських відносин з іноземними депозитарними установами. МФС забезпечує депозитарні послуги (зберігає цінні папери), проводить кліринг і розрахунки за операціями з цінними паперами на біржових та позабіржових ринках, здійснює функції незалежного реєстратора за бездокументарними та знерухомленими випусками іменних цінних паперів (веде реєстри власників).

Об’єктами фондових операцій комерційних банків є цінні папери.

Цінні папери - це документи, що засвідчують виражені в них і використовувані за допомогою пред’явлення або передання майнових прав власників стосовно особи, що їх випустила.

Комерційні банки України у фондових операціях в основному застосовують такі види цінних паперів, як акції, облігації, депозитні та ощадні сертифікати, векселя.

Операції з цінними паперами комерційного банку - діяльність по вкладенню грошових та інших активів в цінні папери, ринкова вартість яких здатна зростати та приносити банку доход у формі відсотків, дивідендів, прибутку від перепродажу та інших прямих та непрямих доходів.

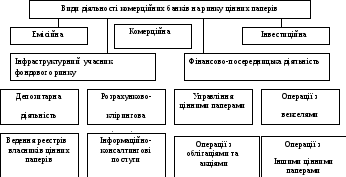

Комерційні банки здійснюють свою діяльність у якості фахових учасників ринку цінних паперів по здійсненню з емітентом діяльності по реєстраторській і депозитарній діяльності.

Види діяльності комерційних банків на фондовому ринку регламентуються Національним банком України.

Серед основних видів діяльності можна виділити:

1)емісійну діяльність. Операціями по випуску цінних паперів признається виконання торговцем цінними паперами за дорученням емітенту, від його імені і за його рахунок зобов’язань по організації підписки на цінні папери або їх реалізацію .

2)комісійну діяльність, якою признається купівля-продаж цінних паперів, здійснюваний торговцем цінними паперами від свого імені, за дорученням і за рахунок іншої особи.

3)комерційну діяльність із цінними паперами - це купівля-продаж цінних паперів, здійснювана торговцем цінними паперами від свого імені і за свій рахунок. Торговець цінними паперами зобов’язаний надати фондовий біржі інформацію по всім укладеним ним угодам із цінними паперами. Щоб цінні папери продавалися і купувалися, повинні існувати принаймні, два учасника ринку - продавець і покупець. На первинному ринку продавцем може виступати виробник цінних паперів - емітент, а покупцем - їхній споживач-інвестор, на вторинному ринку інвестори можуть продавати цінні папери один одному.

Відповідно до чинного законодавства комерційні банки можуть здійснювати операції з цінними паперами у таких напрямках:

як емітенти власних цінних паперів. Емісійна діяльність властива банкам при формуванні власного капіталу шляхом випуску акцій, а також при емісії банківських векселів,

як інвестори при розміщенні тимчасово вільних коштів в цінні папери інших емітентів,

як інфраструктурні учасники фондового ринку. Вони здійснюють наступні види діяльності: депозитарна – зберігання цінних паперів своїх клієнтів; розрахунково-клірингове обслуговування клієнтів та інші,

як фінансові посередники, що виконують операції з цінними паперами у інтересах та за дорученням своїх клієнтів. Діяльність по випуску й обертанню цінних паперів, відповідно до Закону України “Про цінні папери і фондову біржу”, признається як посередницька.

На фондовому ринку банки виконують наступні види посередницької діяльності:

а)управління цінними паперами – передбачає управління інвестиційними фондами, контроль за чистими активами взаємних інвестиційних фондів. Така діяльність банком ведеться від свого імені за винагороду на підставі відповідного договору протягом терміну, визначеного стосовно управління переданими у володіння цінними паперами, які належать на правах власності інший особі, в інтересах цієї особи або визначених цією особою третіх осіб;

б)послуги фінансового брокера, депозитарію, незалежного реєстратора, гаранта, а також довірчі, розрахунково-клірингові, консалтингові послуги. Часто всі ці послуги надаються в комплексі, за що банк отримує винагороду у вигляді комісії. Комісійна винагорода встановлюється в процентному відношенні до суми угоди. Окрім комісійної винагороди, банк може стягувати плату за обслуговування.

Посередницька діяльність комерційних банків пов’язана з такими видами цінних паперів:

а)операції з акціями - здійснення брокерських послуг, виконання генеральної угоди по операціях з цінними паперами на умовах дилерського контракту, зберігання цінних паперів;

б)операції з облігаціями - здійснення клірингового обслуговування первинного розміщення, виплати доходів та погашення позики, виконання ролі дилера на ринку короткострокових державних облігацій;

в)операції з векселями - залік векселів, виконання угод-поручительств (функція доміциліанта), авалювання, прийняття векселів на інкасо, надання позики під вексель.

У процесі здійснення професійної діяльності на ринку цінних паперів комерційні банки можуть надавати послуги, які безпосередньо сприяють укладанню цивільно-правових угод з цінними паперами на біржовому та позабіржовому ринках цінних паперів.

8.2. Характеристика основних видів цінних паперів

Цінні папери – грошові документи, що засвідчують право володіння або відносин позики, визначають взаємовідносини між особою, яка їх випустила, та власником і передбачають, як правило, виплату доходу у вигляді дивідендів або відсотків, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам.

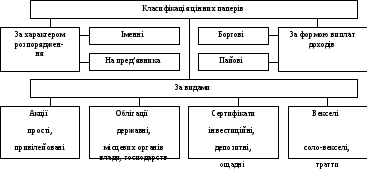

Цінні папери можуть бути об’єктом банківських інвестицій, якщо вони обертаються на ринку цінних паперів та служать борговими зобов’язаннями. Вони класифікуються за декількома критеріями:

Іменні цінні папери, якщо інше не передбачено, передаються шляхом індосаменту. Цінні папери на пред’явника обертаються вільно. Вони можуть бути використані для здійснення розрахунків, як застава для забезпечення платежів і кредитів.

Боргові цінні папери, як правило, є паперами з фіксованим доходом та зобов’язанням повернення боргу у встановлений строк. До них належать облігацій, сертифікати, векселі.

Акція - цінний папір без встановленого терміна обертання, що засвідчує пайову участь у статутному фонді акціонерного товариства, що підтверджує членство в акціонерному товаристві і право на участь у керуванні їм, дає право її власнику на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства. Акція є неподільною.

Акції можуть бути іменними і на пред’явника, привілейованими та простими, відкритими та закритими. Громадяни в праві бути власниками, як правило, іменних акцій. Обертання іменної акції фіксується в Книзі реєстрації акцій, що ведеться товариством. В неї повинні бути внесені відомості про кожну іменну акції. По акціях на пред’явника в Книзі реєструється їхня загальна кількість.

Привілейовані акції дають власнику переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства у випадку його ліквідації, але не дають права управління акціонерним товариством.

Рішення про випуск акцій париймається засновниками акціонерного товариства або загальними зборами акціонерів. Таке рішення оформляється протоколом. Випуск акцій здійснюється для формування та збільшення статутного капіталу.

Облігація - цінний папір, що засвідчує внесення її власником коштів і підтверджуючий зобов’язання відшкодувати власнику номінальну вартість цього цінного паперу в передбачений у ній термін із виплатою фіксованого відсотка. Облігації усіх видів поширюються серед підприємств і громадян на добровільних засновах.

Облігації можуть випускатись іменними і на пред’явника, відсотковими і безвідсотковими (цільовими), що вільно обертаються або мають обмежене коло обігу. Реалізація облігацій здійснюється шляхом їх продажу за договорами або обміну на раніше випущені облігації. Існує велика кількість видів облігацій.

Казначейські облігації - вид цінних паперів на пред’явника, які розміщуються на добровільних засадах серед населення. Вони засвідчують внесення їхніми власниками коштів у бюджет і надають право на одержання фінансового прибутку. Варто відзначити, що банку дуже вигідно працювати з державними борговими зобов’язаннями, тому що, по-перше, операції з облігаціями на первинному ринку і відсотки по них не обкладаються податком; по-друге, банк має право мати обов’язкові резерви у виді вкладень у державні облігаціями на первинному ринку і відсотки по них не обкладаються податком; по-друге, банк має право мати обов’язкові резерви у виді вкладень у державні облігації.

Облігації підприємств (промислові) випускаються підприємствами всіх передбачених законом форм власності, об’єднаннями підприємств, акціонерними й іншими товариствами і не дають їхнім власникам права на участь у керуванні. Облігації можуть випускатися іменними і на пред’явника, процентними і безпроцентними, вільно обертатися або з обмеженим обертанням.

Дебенчурна облігація - емітується на довгий термін, є незабезпеченою

Іпотечні облігації – забезпечені закладною на нерухомість, можуть випускатися не тільки промисловими, але і іншими підприємствами.

Екологічні облігації – емітуються для фінансування охорони оточуючої середи.

Поширеною формою строкових вкладів є ощадні та депозитні сертифікати.

Депозитний (ощадний) сертифікат - письмове свідчення банку, яке засвідчує суму вкладу, внесену в банк і права вкладника на одержання після закінчення встановленого строку суми вкладу і обумовлених процентів. Основна різниця між депозитним і ощадним сертифікатами полягає у тих, для кого вони призначені: ощадні (“роздрібні”) сертифікати емітуються з низким номіналом і призначені для фізичних осіб; депозитні сертифікати з великим номіналом орієнтовані на юридичних осіб. Ощадні сертифікати видаються термінові або до запитання, іменні і на пред’явника.

Компенсаційні сертифікати - державні боргові цінні папери, які надаються громадянам України як компенсація витрат, пов’язаних із забезпеченням грошових заощаджень в установах Ощадбанку.

Інвестиційний сертифікат – вид долевого інвестиційного цінного паперу, який випускається інвестиційним фондом. Вони мають документарну та бездокументарну (безготівкову) форми.

8.3. Методики визначення доходності фондових операцій банку

Аналіз доходності цінних паперів складається з декількох етапів, які передбачають, по-перше, визначення показників сукупного доходу за кожним видом цінних паперів окремо, по-друге, розрахунок ставки доходу за таким самим принципом. До узагальнених методик, які пропонуються фахівцями та використовуються банківськими працівниками в практичній діяльності відносяться:

1.Показники доходності операцій банку з акціями

Дс.а.=Дд+Дд.д,

,

Дд.д.=Цр-Цпр

,

![]()

де Дс.а. - сукупний доход за операціями з акціями

Дд - річний розмір дивідендів

Дд..д. - розмір додаткового доходу

Цр,Цпр - ціна акції ринкова (номінальна) та ціна придбання

Чса - ставка доходу за акціями

2. Показники доходності операцій банку з облігаціями

Дн=

Чк

х Цн

,

![]() ,

,

![]()

де Дк - купонний (поточний) річний доход

Чк - купонна річна процентна ставка

Цн - номінальна ціна облігації

Пріч. - річний приріст капіталу

П - абсолютна сума приросту капіталу за рік

n - кількість років

Чс.о - ставка доходу за облігаціями

Дс.о. – сукупний доход по облігаціям за рік

3.Показники доходності операцій банку з сертифікатами

![]() ,

,

![]()

де Дс.с. - сукупний доход по сертифікатам за рік

Чс - річна процентна ставка за сертифікатом

m - строк обігу сертифікату

Чс.с - ставка доходу за сертифікатами

Цр,Цпр - ціна сертифікату номінальна та придбання

4.Показники доходності операцій банку з векселями

Дс.в.=Цн-Цпр,

![]()

де Дс.в. - сукупний доход за векселями за рік

Dd - дисконт на користь банку

В - вексельна сума

d - облікова вексельна ставка

t - кількість днів сплати векселя

5.Ефективність використання цінних паперів банком

![]()

де Ец.п – показник ефективності використання портфеля цінних паперів

Цпр – сума вартостей ціни придбання всіх видів цінних паперів

Для оцінки цінних паперів з різними строками погашення банки використовують спеціальний інструментарій, до якого відноситься, в першу чергу, крива доходності та середньозважений строк погашення (дюрація ) цінного паперу. Аналіз цих фінансових характеристик допомагає передбачати наслідки та вплив на доход і ризик портфеля будь-якого поєднання строків погашення цінних паперів.

Дюрація показує період окупності цінного паперу, тобто через який час банк зможе повернути кошти , витрачені на придбання даного паперу.

Дюрація визначається як відношення приведеної вартості суми всіх очікуваних потоків доходів за цінним папером або портфелем, зважених за часом надходження, до ринкової ціни цінного паперу чи портфеля..

При обчисленні дюрації цінного паперу необхідно послідовно розрахувати грошовий потік, коефіцієнт дисконтування, чисту теперішню (приведену) вартість та її зважені значення . На заключному етапі шляхом ділення зваженої теперішньої вартості на ринкову вартість цінного паперу визначається дюрація .

Якщо цінний папір генерує потік грошових коштів лише один раз, коли досягається строк погашення , то його дюрація дорівнює періоду обігу. Показник середньозваженого строку погашення використовується для визначення можливих змін у ціні цінного паперу протягом періоду його зберігання та для управління активами та пасивами й відсотковим ризиком банку .

8.4. Формування банківського портфеля цінних паперів та управління ним

Портфель цінних паперів банку формується в результаті проведення операцій по вкладенню грошових коштів банку на відносно тривалий період часу в ліквідні цінні папери, ринкова вартість яких має здатність зростати і приносити власнику дохід у вигляді процентів, дивідендів, прибутків від перепродажу.

Національним банком України запропоновано наступну класифікацію вкладень комерційних банків у цінні папери:

портфель цінних паперів на продаж;

портфель цінних паперів на інвестиції;

портфель пайової участі (вкладення в асоційовані компанії);

портфель вкладень у дочірні компанії.

У разу зміни намірів банку щодо придбаних цінних паперів, або їх характеристик (зміна в фінансовому стані емітента, рівні ліквідності ринку, тощо) цінні папери можуть переводитись з одного портфеля до іншого. За результатами щомісячного обов’язкового перегляду портфеля цінних паперів на продаж, а також після закінчення річного строку з дати їх придбання, цінні папери цього портфеля переводяться до портфеля паперів на інвестиції. Переведення цінних паперів з портфеля на інвестиції у портфель на продаж також можливе, але за рекомендаціями НБУ “має здійснюватись дуже рідко і бути обґрунтованим та проводитись лише за відповідним наказом керівника банку”.

Сукупність цінних паперів, придбаних банком у ході активних операцій, складає його портфель цінних паперів. Обсяги доходу з цього джерела залежить від розміру й структури інвестиційного портфеля, а також доходності різних видів цінних паперів. Форми діяльності комерційного банку на ринку цінних паперів обумовлені його статусом торговця цінними паперами. Банк виконує усі функції: випуск власних цінних паперів; операції з облігаціями; операції з векселями; діяльність як торговця цінними паперами. Основними цілями банків, як інвесторів, є забезпечення заощадження коштів, тобто безпека вкладень, прибутковість інвестицій, їх ліквідність та зростання.

Банки є найбільшими інвесторами і власниками інвестиційних груп; на них припадає найбільша частина обсягу операцій з цінними паперами. Банківські установи проявляють значну активність у поширенні випусків державних боргових зобов’язань.

Банки виконують на фондовому ринку наступні функції:

інвестора,

торгівельного агента,

ділера і комісіонера ринку державних цінних паперів,

платіжного агента,

депозитарію по обслуговуванню власників державних цінних паперів.

Банки мають право брати участь в аукціонах із продажу державних облігацій внутрішньої позики.

На ринку державних цінних паперів банки здійснюють такі операції, як

купівля облігацій для власних потреб як інвестора,

купівля-продаж облігацій в інтересах клієнтів як брокера і дилера,

кредитування під заставу облігацій.

Структура банківського портфеля цінних паперів складається з таких видів цінних паперів, як корпоративні та державні облігації, акції, векселя.

Формування портфеля цінних паперів банку складається з наступних етапів:

-

Конкретизація цілей інвестиційної стратегії з урахуванням умов інвестиційного клімату і кон’юнктури ринку.

-

Визначення пріоритетних задач при формуванні інвестиційного портфеля.

-

Оптимізація пропорцій формування інвестиційного портфеля по основних типах з урахуванням обсягів і структури інвестиційних ресурсів банку.

-

Формування окремих типів портфелів шляхом добору цінних паперів, що задовольняють необхідним критеріям прибутковості, ризику і ліквідності.

-

Забезпечення необхідної диверсифікації інвестиційного портфеля.

-

Оцінка прибутковості, ризику і ліквідності інвестиційного портфеля.

Одним із методів зниження ризиків по цінним паперам є формування інвестиційного портфеля за рахунок диверсифікації цінних паперів, тобто наявності в портфелі багатьох видів цінних паперів, що мають різний рівень якості і різні терміни погашення.

Диверсифікація інвестиційного портфеля банку може здійснюватися по чотирьох напрямках:

якості цінних паперів,

термінам погашення,

типу зобов’язань,

географії розміщення.

На структуру інвестиційного портфеля впливають різноманітні чинники, такі як:

тип інвестиційного портфеля, який пов’язаний із формуванням цілі;

необхідність диверсифікації фінансових інструментів в інвестиційному портфелі;

необхідність забезпечення високої ліквідності інвестиційного портфеля;

необхідність забезпечення участі в керуванні акціонерними компаніями;

рівень оподатковування прибутків по окремих видах цінних паперів.

Основна мета управління портфелем цінних паперів полягає в одержанні максимального прибутку при визначеному рівні ризику

Зниження ефективності інвестицій відбувається по таких основних причинах, як зміна дивідендної політики убік зниження рівня дивідендів, зниження значення показника співвідношення ціни і прибутковості цінних паперів, істотне перевищення ринкової ціни цінних паперів над їх реальною вартістю, зниження ліквідності деяких цінних паперів, очікування падіння обсягів виробництва в галузі, зростання позичкового відсотка, приріст індексу інфляції, зниження кредитного рейтингу емітенту, підвищення рівня оподатковування.

У зв’язку з ризиком інвестування і зниження ефективності використання портфеля цінних паперів застосовують відповідні портфельні стратегії для запобігання можливих негативних наслідків.

Інвестиційний портфель формується відповідно до інвестиційної політики банку, яка оформляється письмовим документом і містить дані щодо: видів цінних паперів; структури портфеля цінних паперів; стратегії банку щодо продажу і покупки цінних паперів; урахування курсових виграшів і втрат і ін.

Розрізняють 2 види інвестиційної політики банку: пасивну (вичікувальну) і агресивну (спрямовану на максимальне використання сприятливі можливості ринку).

Прикладом пасивної політики можуть служити :

-рівномірний розподіл інвестицій між випусками різної терміновості (метод “східці”). При використанні цього методу активність по інвестиційному рахунку зводиться до мінімуму і банк одержує середню норму прибутку від свого портфеля (кожен рік закінчується термін погашення частки цінних паперів і кошти, що звільнилися реінвестуються в нові цінні папери);

-концентрації інвестицій у паперах полярної терміновості (метод “штанги”) - банк інвестує основну частину коштів у цінні папери з дуже коротким і дуже довгим термінами (термін “штанга” пов’язаний з часовою полярністю вкладень – на одному кінці “штанги” - короткострокові цінні папери, які забезпечують ліквідність, а на іншому – довгострокові, які приносять більший доход).

Агресивної політики притримуються великі банки, які мають великий портфель цінних паперів. Метод пов’язаний із великою активністю цінних паперів і потребує великих коштів. До числа методів активної політики ставляться:

-маніпуляції з кривою прибутковості, тобто використання в інтересах банку майбутніх змін ринкових процентних ставок;

-метод операцій “своп”, тобто обмін одних цінних паперів на інші в очікуванні зміни процентних ставок або забезпечення швидкого доходу.

Інвестиційна політика банка формується в письмовому документі, який містить данні відносно видів цінних паперів, структури портфеля (процентне співвідношення видів цінних паперів), стратегії банку відносно продажу та купівлі цінних паперів, облік курсових виграшів та програшів та іншу інформацію.

Основними чинниками, що впливають на інвестиційну політику, є прибутковість, ліквідність, готовність йти на великий ризик або навпаки, жертвувати прибутковістю для забезпечення ліквідності.