Нормативное регулирование бухгалтерского финансового учета

1-ый уровень: Законодательный:

Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129–ФЗ

2-ой уровень: Нормативный

Положения по бухгалтерскому учету (ПБУ), утвержденные приказами Минфина РФ:

ПБУ 1/08 «Учетная политика организации»;

ПБУ 3/06 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»;

ПБУ 4/99 «Бухгалтерская отчетность организации»;

ПБУ 5/01 «Учет материально-производственных запасов»;

ПБУ 6/01 «Учет основных средств»;

ПБУ 9/99 «Доходы организации»;

ПБУ 10/99 «Расходы организации»;

ПБУ 14/07 «Учет нематериальных активов»;

ПБУ 15/08 «Учет затрат по займам и кредитам»;

ПБУ 19/02 «Учет финансовых вложений» и др.

3-ий уровень: Методические указания и инструкции

Общий подход системы нормативного регулирования:

1. Предписания нормативных документов делятся на:

-

одновариантные – определяют единственно возможный порядок бухгалтерского учета соответствующих фактов.

-

многовариантные – законодатель предлагает варианты отражения одного и того же факта хозяйственной жизни, из которых бухгалтер выбирает вариант, который, по его мнению, больше подходит данной организации.

2. По ряду вопросов нормативные предписания отсутствуют.

4-ый уровень: Внутренние документы организации

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (утверждается ежегодно приказом руководителя организации).

ПРЕДМЕТ бухгалтерского финансового учета – факты хозяйственной жизни, которые оказывают влияние на финансовое положение организации. Бухгалтер должен решить три вопроса:

1. Когда произошел факт хозяйственной жизни (проблема идентификации).

2. Каково стоимостное выражение факт хозяйственной жизни (проблема оценки).

3. Каким образом должен быть классифицирован факт хозяйственной жизни (проблема классификации).

1.2. Элементы финансовой информации

1. Финансовое положение организации на отчетную дату характеризуется следующими элементами финансовой информации: активами, обязательствами и собственным капиталом.

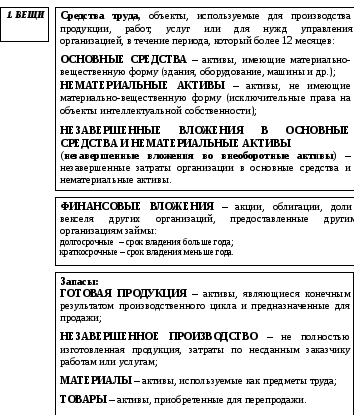

АКТИВЫ – это имущество организации, включающее в себя:

ОЦЕНКА вещей. Стоимость, по которой вещи при поступлении в организацию отражаются в системе бухгалтерского учета, называется исторической (примирительной к основным средствам и нематериальным активам историческая стоимость называется первоначальной стоимостью, а к другим вещам – фактической).

В формировании исторической стоимости вещи принимают участие следующие компоненты:

1. Стоимость, определяемая по правилам бухгалтерского учета, применительно к конкретному способу поступления актива:

-

при покупке – цена актива, установленная продавцом;

-

при поступлении от собственников в счет оплаты акций, долей, паев в уставном капитале организации – согласованная между собственниками стоимость актива;

-

при безвозмездном поступлении – рыночная стоимость актива.