Раздел 2. Учет основных хозяйственных операций

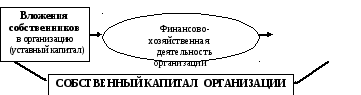

Собственный капитал – это основной показатель финансовой деятельной организации. Начинается формирование капитала организации с вложений собственников (уставный капитал). Увеличение или уменьшение экономических выгод в результате финансово-хозяйственная деятельность организации изменяет величину капитала организации.

от

финансово-хозяйственной

деятельности

Прибыль/убыток

Тема. 3. Учет уставного капитала

Уставный капитал учитывается на счете 80 «Уставный капитал».

Формирование уставного капитала при образовании предприятия:

Дт 75 «Расчеты с учредителями»

Кт 80 «Уставный капитал»,

Оплата:

Дт 08 «Вложения во внеоборотные», 10 «Материалы», 50 «Касса», 51 «Расчетные счета», 41 «Товары» и др.

Кт 75 «Расчеты с учредителями»

Пример.

Уставный капитал ООО «Луч» составляет 1000 руб. Учредителем является г-н Иванов И.И., который оплачивает свою долю денежными средствами в кассу организации.

1) Формирование уставного капитала при образовании предприятия:

Дт 75 «Расчеты с учредителями» – 1000 руб.

Кт 80 «Уставный капитал» – 1000 руб.

2) Оплата:

Дт 50 «Касса» – 1000 руб.

Кт 75 «Расчеты с учредителями» – 1000 руб.

|

Дт |

Счет 80 «Уставный капитал» |

Кт |

|

Дт |

Счет 75 «Расчеты с учредителями» |

Кт |

|

Дт |

Счет 50 «Касса» |

Кт |

|||||||

|

|

1 |

|

1) 1000 |

2 |

|

2) 1000 |

|

||||||||||

)

1000

)

1000 )

1000

)

1000

Тема 4. Затраты организации

ЗАТРАТЫ – это поступление активов.

4.1 Основные средства и нематериальные активы

|

ОСНОВНЫЕ СРЕДСТВА |

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ |

|

Основной нормативный документ: |

|

|

ПБУ 6/01 «Учет основных средств» |

ПБУ 14/07 «Учет нематериальных активов» |

|

Критерии отнесения объекта к соответствующему виду актива:

|

|

|

Активы, в отношении которых выполняются вышеперечисленные условия и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в составе материалов.

Единица учета – инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер и составляется инвентарная карточка (ф.ОС-6) в одном экземпляре. |

К нематериальным активам относятся различные исключительные права на объекты интеллектуальной собственности

Единица учета – инвентарный объект (совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.д.). Аналитический учет осуществляется в карточке (ф. НМА-1). |

Первоначальная стоимость внеоборотных активов формируется по Дебету счета 08 «Вложения во внеоборотные активы», затем при зачислении объектов в состав основных средств или нематериальных активов сформированная первоначальная стоимость списывается:

Дт 01 «Основные средства» или 04 «Нематериальные активы»

Кт 08 «Вложения во внеоборотные активы».

|

Дт |

Счет 60 «Расчеты с поставщиками … |

Кт |

|

|

|

|

||||

|

Об. -

|

Сн 900 800 Об. 800 Ск 1700 |

|

|

|

||||||

|

Дт |

Счет 10 «Материалы» |

Кт |

|

Дт |

Счет 08 «Вложения во внеоборотные активы» |

Кт |

|||

|

С

Об. - Ск 500 |

500

О

|

|

800

5 300 Об. 1 600

|

1

Об. 1600

|

|||||

н

1000

н

1000 б.

500

б.

500 00

00 600

600

|

Дт |

Счет 70 «Расчеты с персоналом по оплате труда» |

Кт |

|

|

|

|

|||

|

Об. -

|

Сн 200 300 Об. 200 Ск 500 |

|

|

|

|||||

|

Дт |

Счет 01 «Основные средства» |

Кт |

|

|

|

Дт |

Счет 04 «Нематериальные активы» |

Кт |

||||||

|

1 600

|

|

|

|

|

1 600 |

|

||||||||

Формирование первоначальной стоимости объектов:

1. Поступление за плату:

Цена поставщика:

Дт 08 «Вложения во внеоборотные активы»

Кт 60 «Расчеты с поставщиками»

Иные затраты:

Дт 08 «Вложения во внеоборотные активы»

Кт 60 «Расчеты с поставщиками», 70 «Расчеты с персоналом по оплате труда», 10 «Материалы» и др.

2. Поступление от собственников в счет оплаты акций, долей, паев в уставном капитале организации:

Согласованная между собственниками стоимость актива:

Дт 08 «Вложения во внеоборотные активы»

Кт 75 «Расчеты с учредителями»

Иные затраты:

Дт 08 «Вложения во внеоборотные активы»

Кт 60 «Расчеты с поставщиками», 70 «Расчеты с персоналом по оплате труда», 10 «Материалы» и др.

3. Поступление безвозмездно:

Рыночная стоимость актива:

Дт 08 «Вложения во внеоборотные активы»

Кт 98 «Доходы будущих периодов»

После ввода объекта в эксплуатацию:

Дт 98 «Доходы будущих периодов»

Кт 91 «Прочие доходы и расходы»

Иные затраты:

Дт 08 «Вложения во внеоборотные активы»

Кт 60 «Расчеты с поставщиками», 70 «Расчеты с персоналом по оплате труда», 10 «Материалы» и др.

4. Изготовление в организации:

Затраты по использованию в процессе производства основных средств, материалов, трудовых ресурсов и др.:

Дт 08 «Вложения во внеоборотные активы»

Кт 60 «Расчеты с поставщиками», 70 «Расчеты с персоналом по оплате труда», 10 «Материалы» и др.

При поступлении основных средств оформляется акт о приеме-передаче объекта основных средств (ф. ОС-1).

По нематериальным активам обязательных первичных документов нет.

Поступление арендованного основного средства отражается по Дебету забалансового счета 001 «Арендованные основные средства» по стоимости объекта, указанной в договоре аренды. Возврат арендованного имущества отражается по Кредиту 001 «Арендованные основные средства».

АМОРТИЗАЦИЯ – это уменьшение первоначальной стоимости объектов в течение срока их полезного использования. Срок полезного использования – это период, в течение которого объект приносит доход организации.

Основные средства. Срок полезного использования определяется на основании технической документации, мнения специалистов или могут использоваться нормативные документы налогового учета (глава 25 «Налог на прибыль организации» и Постановление Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.02 г. № 1).

Нематериальные активы. Срок полезного использования определяется исходя из:

-

срока действия патента, свидетельства и других ограничений сроков полезного использования объектов интеллектуальной собственности согласно законодательству РФ;

-

ожидаемого срока полезного использования объекта нематериальных активов, в течение которого организация может получать экономические выгоды (доход).

По нематериальным активам, по которым невозможно установить срок полезного использования, амортизация не начисляется.

Амортизация начисляется ежемесячно

-

начинаем начислять с месяца, следующего за месяцем принятия объектов к бухгалтерскому учету;

-

прекращаем начислять с месяца, следующего за месяцем полного погашения стоимости объектов или списания их с учета (выбытия).

Линейный способ начисления амортизации:

|

Годовая норма амортизации (%) |

= |

100 |

: |

Срок полезного использования (года) |

|

Годовая сумма амортизации |

= |

Первоначальная стоимость |

х |

Годовая норма |

|

Ежемесячная сумма амортизации |

= |

Годовая сумма амортизации |

: |

12 |

Начисление амортизации:

Дт 08 «Вложения во внеоборотные активы», 20 «Основное производство» и др.

Кт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»